透视六大行三季度“成绩单”:营收净利均实现“双增”,合计日赚约39亿元

近日,六大国有银行2025年第三季度业绩报告全部披露完毕。整体来看,六家银行在资产规模、营业收入、净利润等方面均保持稳健增长,资产质量总体可控,展现出较强的经营韧性。

据统计,2025年前三季度,六大行合计实现营业收入2.72万亿元,合计实现归母净利润1.07万亿元,以三个季度273天计算,合计日赚约39亿元。

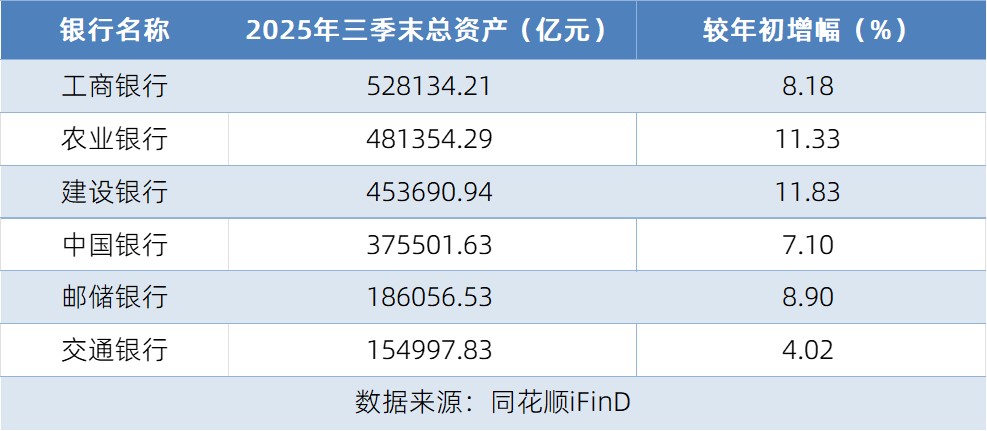

资产规模稳步增长,工行持续领先

从 2025 年三季末总资产数据来看,工商银行以 52.81万亿元的规模稳居六大行首位,展现出其在国有银行体系中的 “龙头” 地位;农业银行、建设银行也均突破 45 万亿元大关,分别达到 48.14万亿元和 45.37万亿元,三家银行构成了国有大行资产规模的第一梯队。而邮储银行、交通银行资产规模相对靠后,其中交通银行以 15.50万亿元处于末位,六大行资产规模的梯次差异较为显著。

在总资产增幅方面,农业银行和建设银行表现亮眼,分别实现 11.33% 和 11.83% 的增长。工商银行、邮储银行增幅处于 8% - 9% 区间,保持了稳健增长态势;中国银行增幅为 7.10%,相对平稳;交通银行为 4.02%,在六大行中增长相对乏力。

营收净利均实现“双增”,农行净利增速居首

从 2025 年前三季数据看,工商银行以 6400.28 亿元的营业收入和 2699.08 亿元的归母净利润,在六大行中同样稳居首位,凸显其 “宇宙行” 的规模优势;建设银行、农业银行营业收入均超 5000 亿元,归母净利润均超 2000 亿元;交通银行营业收入近2000 亿元,归母净利润近700 亿元。

在同比增幅方面,营业收入增长上,中国银行以 2.69% 领跑,工商银行、农业银行增幅也在 2% 左右,建设银行为 0.82%,增长相对缓慢;归母净利润增长上,农业银行以 3.03% 表现突出,交通银行、中国银行也保持了正增长,工商银行、建设银行净利润增幅不足 1%,增长动力稍显不足。

整体而言,六大行营收和净利润虽均实现正增长,但不同银行在增长速度上的分化,反映出其在业务结构、盈利模式等方面的差异,部分银行需在提升盈利增长动能上寻求突破。

资产质量总体稳定,邮储银行不良率最低

2025 年三季末,国有六大行不良贷款率大多呈现下降态势,工商银行、建设银行、农业银行、交通银行、中国银行较年初分别下降 0.01、0.02、0.03、0.05、0.01 个百分点,仅邮储银行微升 0.04 个百分点。整体来看,六大行不良贷款率处于 1.33% 以下,其中邮储银行以 0.94% 的不良贷款率在资产质量上表现最优,反映出国有大行在信贷风险管控方面持续发力,资产质量保持稳健向好的趋势。

在拨备覆盖率方面,六大行呈现出较为明显的分化。农业银行以 295.08%、邮储银行以 240.21%、建设银行以 235.05% 的拨备覆盖率处于较高水平,风险抵御能力较强;工商银行、交通银行的拨备覆盖率也均超过200%。从较年初变化来看,工商银行、建设银行、交通银行拨备覆盖率有所提升,而农业银行、中国银行、邮储银行出现下降,其中邮储银行下降45.94个百分点。

净息差是衡量银行经营能力的关键性指标。2025 年三季末,国有六大行净息差较 2024 年末均出现不同程度的下降。邮储银行净息差从 1.87% 降至 1.68%,减少 0.19 个百分点;建设银行、工商银行、中国银行降幅也在 0.14 - 0.15 个百分点区间;农业银行、交通银行分别下降 0.12 和 0.07 个百分点。

整体来看,六大行净息差普遍收窄,在利率市场化深化、市场竞争加剧等因素影响下,银行普遍面临着净息差收窄的行业性压力。从净息差水平来看,邮储银行以 1.68% 在六大行中处于领先;交通银行以 1.20% 处于末位。

建设银行首席财务官生柳荣在10月30日的业绩说明会上,就净息差走势表示,从建行自身情况来看,由于贷款重定价速度快于存款,在LPR及存款利率下调的滞后影响下,预计2025年全年净息差仍将面临一定下行压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61