民生证券:给予福莱特买入评级

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对福莱特进行研究并发布了研究报告《2025年三季报点评:去库叠加盈利修复,25Q3业绩超预期》,给予福莱特买入评级。

福莱特(601865) 事件:2025年10月27日,公司发布2025年三季报。2025年前三季度,公司实现营业收入124.64亿元,同比-14.66%;实现归母净利润6.38亿元,同比-50.79%;实现扣非净利润6.26亿元,同比-49.72%。 25Q3公司实现营业收入47.27亿元,同比+20.95%,环比+29.22%;实现归母净利润3.76亿元,同比扭亏,环比+142.93%;实现扣非净利润3.99亿元,同比扭亏,环比+218.19%。 去库叠加玻璃价格上涨、成本下降,促进公司收入和盈利修复。25Q3公司玻璃库存持续消化,根据公司资产负债表,25Q3末公司存货环比下降7.51亿元至12.07亿元,去库带动公司Q3出货提升。价格方面,根据索比咨询,25年7月初3.2/2.0mm玻璃价格分别为18.5、10.5元/平米,玻璃价格处于底部,行业盈利承压。7月以来,盈利承压的背景下,国内光伏玻璃窑炉冷修增加,产能陆续出清,局部供应压力稍缓,叠加组件企业适量备货,行业库存呈现下降趋势,8月初3.2/2.0mm玻璃价格分别上涨2.7%、4.8%,9月初3.2/2.0mm玻璃价格分别进一步上涨5.3%、18.2%至20、13元/平米。成本方面,25Q3原材料纯碱价格环比下降,带动成本端改善。去库带动出货提升,叠加玻璃价格上涨、成本下降,促进公司25Q3收入和盈利修复。 多重优势有望助力公司穿越周期。截至25年8月底,公司已冷修三座光伏玻璃窑炉,目前的在产产能为16400吨/天,安徽项目和南通项目的点火将根据市场情况而定;同时,公司计划在印度尼西亚投资建设光伏玻璃窑炉,以满足不同国家和地区对光伏玻璃的需求。公司与信义光能同处于光伏玻璃行业的第一梯队,两家公司市场占有率合计超过50%,盈利能力拉开二三线企业较大差距,规模优势、资源优势以及技术优势有望助力公司穿越周期。 投资建议:我们预计公司2025-2027年营收分别为162.60、196.75、249.95亿元,对应增速分别为-13.0%、21.0%、27.0%;归母净利润分别为8.24、16.71、25.40亿元,对应增速分别为-18.2%、102.9%、52.0%,以10月31日收盘价为基准,对应2025-2027年PE为53X、26X、17X,公司是光伏玻璃的龙头企业,供需压力缓解后,盈利能力有望企稳回升,维持“推荐”评级。 风险提示:下游需求不及预期,市场竞争加剧等。

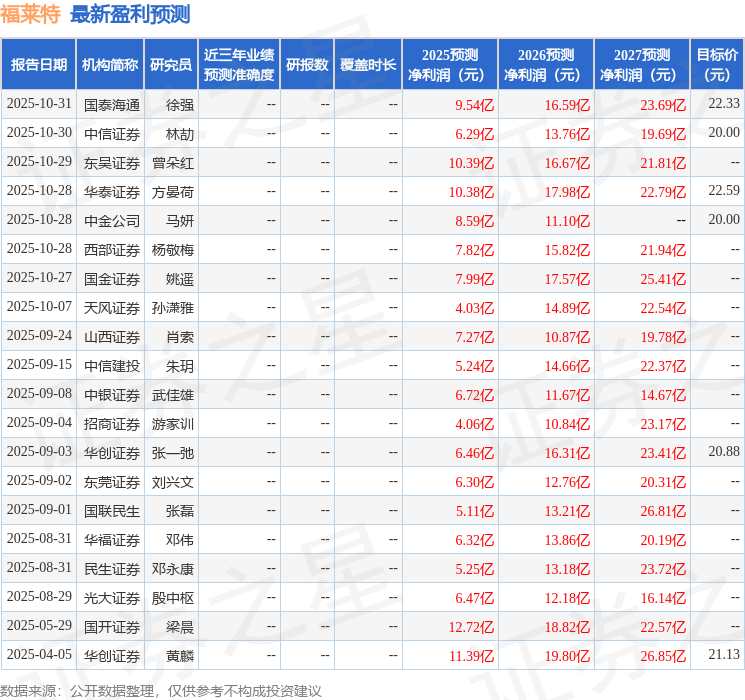

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为25.46。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61