国元证券:上调三花智控目标价至49.93元,给予买入评级

国元证券股份有限公司刘乐,陈烨尧近期对三花智控进行研究并发布了研究报告《2025年三季度报告点评:业绩符合预期,多线业务健康发展》,上调三花智控目标价至49.93元,给予买入评级。

三花智控(002050) 事件: 10月31日,公司发布三季度报告,2025年Q3实现营业收入77.67亿元(yoy+12.77%),归母净利润11.32亿元(yoy+43.81%)。2025年1-9月实现营业收入240.29亿元(yoy+16.86%),归母净利润32.42亿元(yoy+40.85%)。 投资要点: 两大核心业务稳健推进,构筑业绩高速增长坚实基盘 制冷空调电器零部件业务方面:公司通过强化海外布局、聚焦技术前沿,拓宽核心产品应用场景。空调用电子膨胀阀、电磁阀等主导产品保持独家配套优势,市场占有率稳步提升;同时开拓重点市场项目,优化销售策略与产品结构,产品竞争力增强,毛利率维持高位。 汽车零部件业务方面:公司以精细化经营为核心,通过组织优化、人员精减实现管理提效。产品端聚焦柔性化、智能化产线建设,提升自研能力并应用AI等新工具;市场端作为新能源汽车热管理先行者,核心产品深度融入头部车企供应链,持续突破关键领域,为燃油车与新能源车市场提供具竞争力的产品服务。 战略新兴业务突破创新,产品力跃升打开增长新空间 在战略新兴业务(包括仿生机器人机电执行器行业)领域,公司凭借在电机制造领域的专业知识、规模化生产及成本控制优势,成功切入仿生机器人机电执行器制造赛道。期间,公司持续发力自主创新,致力于研发重量更轻、体积更小、精度更高的机电执行器产品,同时聚焦多款关键型号产品开展技术改进,配合客户完成全系列产品的研发、试制、迭代与送样工作,收获客户高度认可,取得一系列基于现有产品的创新成果,实现产品力的整体跃升。 投资建议与盈利预测 我们预计公司2025-2027年营业收入分别为323.57\371.54\426.85亿元,归母净利润分别为43.08\49.80\58.43亿元,按照当前最新股本测算,对应基本每股收益分别为1.02\1.18\1.39元,按照最新股价测算,对应PE49.63\42.93\36.59倍。维持“买入”评级。 风险提示 我国汽车产销不及预期风险,未能保持技术优势的相关风险,业绩季节性波动风险,下游创新型应用技术发展不及预期风险,国际贸易摩擦风险。

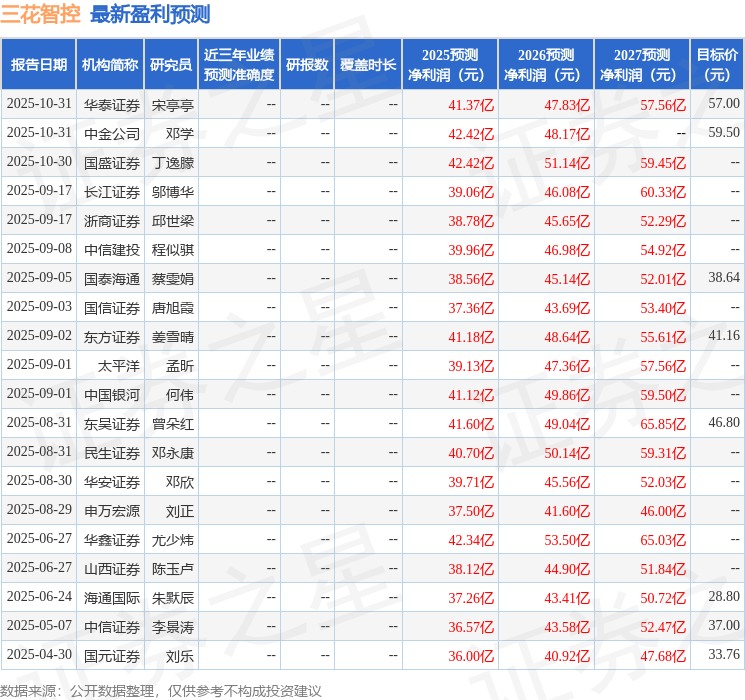

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为46.43。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61