市场高位波动,多资产配置策略或当时

指数来到4000点,投资策略亦随之演进。

当下,面对低利率与市场波动并存的复杂环境,越来越多投资者开始意识到,单一资产投资模式已难以满足自身需求。因为单一资产投资常常面临“要么收益有限,要么波动过大”的困境,而且从过往市场走势来看,没有一种资产是只涨不跌的,当风险来临时,单一资产的抗风险能力相对较弱。

在此情形下,具备分散风险、捕捉多元市场机会优势的多资产配置策略,受到机构与个人投资者广泛青睐。Wind数据显示,截至2025年9月30日,作为“一站式”多元配置解决方案的公募FOF基金,规模上升546亿元,较年初增长41%,足见市场热情。

正是在这样的多元资产配置热潮中,国泰全景多资产配置3个月持有(FOF)(A类:025244;C类:025245)应运而生,为广大投资者提供又一优质选择。通过进一步探究可知,低利率环境叠加高波动市场特征,或是共同促使多资产配置理念升温的关键因素。

多元资产配置,成时代“必修课”

在投资领域,大师格雷厄姆曾有句经典名言:“资产配置是投资市场唯一的免费午餐”。近年来,在全球经济运行节奏不同步,宏观局势复杂且多变的大背景下,越来越多投资者敏锐察觉到市场环境已然发生深刻变化,多元资产配置或是当下适配新形势的较佳选择。

多元资产配置是指利用多资产之间相关性低的特征,将资金在股票、债券、现金、大宗商品等各类资产之间进行动态分配与再平衡。其核心策略在于利用不同资产之间的低相关性进行风险分散,降低整体投资组合的波动性,同时捕捉不同资产类别的上涨机会。

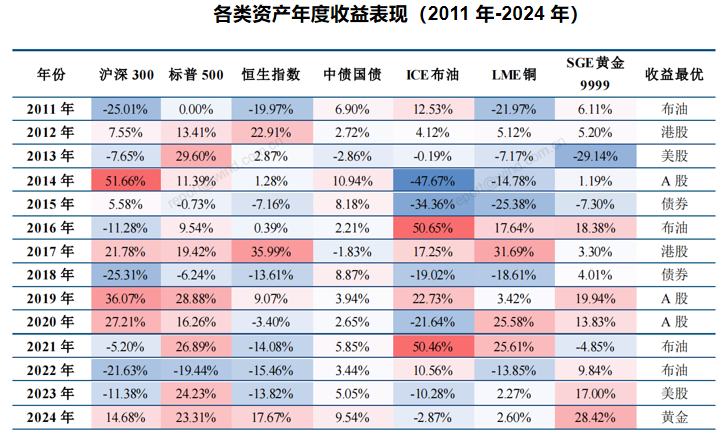

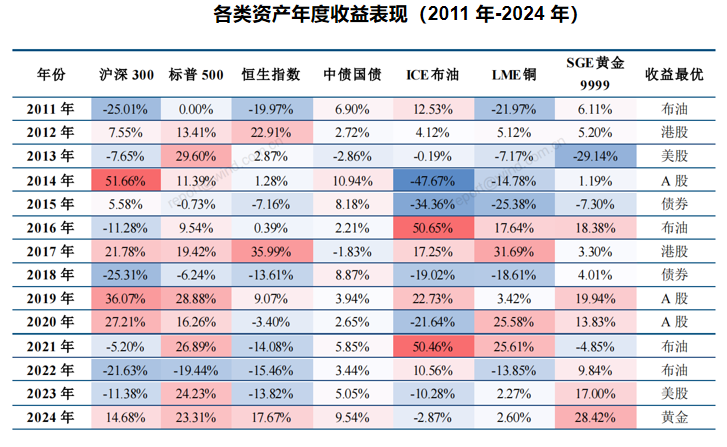

从历史表现来看,A股、债券、海外股票以及商品等不同资产之间的确存在着明显的轮动性,不同的市场环境下均有资产能够取得较好的正收益。因此,通过在不同资产类别之间进行轮动与配置,就有机会捕捉不同市场环境下的收益。

数据来源:Wind、中信建投证券。指数历史涨跌幅仅供分析参考,不预示未来表现。

另外,多元资产配置是应对经济周期轮动的利器。虽然绝大多数情况下,基于我们常说的“股债跷跷板”效应,股票和债券配置能够形成较好的对冲效果,但在极端的经济环境下,依然会出现股债双杀。尤其是身处当下不确定性加剧的外部环境中,通过增加更多类别的资产,有助于提高投资组合的适应性和抗风险能力。

国泰全景FOF,多元布局好帮手

投资领域多有专业壁垒,多资产配置同样也存在研究门槛。对感兴趣的普通投资者来说,精准把握配置节奏并非易事,当下不妨借助投资工具多元、底层资产分散、专业买手管理的FOF基金,让专业力量代为打理资产配置,有望更易收获稳健持有体验。

据公开信息显示,国泰全景多资产配置3个月持有(FOF)(A类:025244;C类:025245)已于11 月 3 日正式启动发行,或是广大普通投资者参与多资产配置的不错选择。该产品作为一只多元布局混合型FOF,核心目标为在严格风控框架下,通过在多类资产中进行资产配置,优选多种具有不同风险收益特征的基金,力争实现基金资产的长期稳健增值。

具体来看,该基金采用“多资产配置+股债动态配置”双策略。其中,多资产配置方面,重点跟踪A股、美股、黄金、利率债等大类资产估值水平,动态调整风险预算,充分利用多资产低相关性特征,通过不同资产之间的风险对冲实现组合回撤控制目标。在资产选择上,权益部分以约30%为中枢,覆盖A股、美股等不同市场,依据市场情况、量化信号等动态调整;债券部分通过券种和久期的灵活配置来平滑波动;商品部分则以黄金为主,占比约5%,发挥避险功能;同时,始终保留不少于5%的现金或高流动性债券,以应对市场波动。

股债动态配置方面,则在借助债券基金稳定票息收益基础上,以绝对收益风格导向为基准进行股票基金投资,并结合长短期择时信号进一步提升股债组合收益风险比,既追求控制回撤,争取把握行情机会。

与此同时,为实现长期稳健增值目标,该基金亦构建多维风控体系。具体而言,主要从资产估值风险、价格波动风险、宏观因素风险三个维度进行风险控制。资产估值风险偏向赔率,定性加定量,权益资产看估值历史分位数及估值盈利匹配度,债券资产看到期收益率、利差分位数,黄金关注黄金美元价值/美国(全球)M2;价格波动风险则偏向胜率,定量为主,综合短期与隐含波动率信息做波动预测;宏观因素风险同样偏向胜率,定性为主,通过名义增长、货币政策等因素管理风险。

当然,一只优秀基金除了要有扎实的策略和严谨的风控,更离不开专业基金经理掌舵。拟任基金经理徐皓,不仅拥有18年金融从业经验和10年投资管理经验,能力圈同样广泛,过往经历覆盖权益、债券、期货、商品、海外各类大类资产,深谙多资产配置逻辑。

在具体投资方法上,徐皓主要依托量化系统来研判风格趋势,并据此开展子基金筛选工作。他对子基金的回撤控制能力、夏普比率以及中短期业绩表现均设定较高标准,这一严谨的投资方法也为其业绩表现奠定了坚实基础。

以他管理的国泰民泽平衡养老目标三年持有期FOF为例,截至2025年9月30日,该产品近一年收益达到13.52%,相较于业绩基准,实现5.29%的超额收益。

近一年国泰民泽平衡养老目标三年A业绩表现

(数据来源:Wind、国泰基金整理,数据截至:2025年9月30日。指数及基金历史涨跌幅仅供分析参考,不预示未来表现,不构成对本基金业绩承诺。业绩比较基准为中证综合债指数收益率*60%+沪深300指数收益率*40%。)

对于接下来的市场,徐皓也表达了自己的看法。整体来看,市场在4000点关口呈现小幅缩量震荡格局,权重板块调整与中小盘题材股活跃形成鲜明对比,市场风格正从极端分化走向均衡。大盘预期陷入短期调整,但在宏观政策持续发力、流动性环境保持宽松以及市场内置结构良性修复的背景下,中期震荡上行趋势依然稳固。随着三季报披露结束、重大事件相继落地,压制市场情绪的不确定性因素显著消退,资金有望围绕政策驱动与产业趋势明确的领域进行新一轮布局。

总体来看,市场中长期趋势依然向好,短期的波动或为优质资产布局提供了机会。对于普通投资者来说,想要把握机会并且平滑波动,借助多资产FOF或许会更高效。此时,国泰全景FOF(A类:025244;C类:025245)发行中,正契合了市场对多元资产配置的需求,再加上拥有十余年大类资产管理经验的专业基金经理操盘,未来值得期待。

风险提示:观点仅供参考,将随市场情况变动而变动,不构成投资建议。我国股票市场成立时间较短,历史表现不代表业绩承诺。本基金为混合型基金中基金(FOF),理论上其预期风险与预期收益水平高于货币市场基金、货币型基金中基金(FOF)、债券型基金和债券型基金中基金(FOF),低于股票型基金和股票型基金中基金(FOF)。本基金投资港股通标的证券时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金对每份基金份额设置30天的最短持有期限,在最短持有期限内基金份额持有人不可就该份基金份额提出赎回或转换转出申请,自最短持有期限届满日起(含当日)基金份额持有人方可提出赎回或转换转出申请。

国泰民泽平衡养老目标三年持有期混合(FOF)A(成立日期2020/07/10,业绩比较基准为中证综合债指数收益率*60%+沪深300指数收益率*40%,徐皓自2020/07/10管理至今)基金2020年-2025年上半年业绩/业绩比较基准为:4.77%/4.05%,9.30%/1.33%,-13.25%/-7.04%,-1.65%/-1.78%,1.92%/11.16%,4.42%/0.83%。数据来源:产品定期报告。国泰民泽平衡养老FOF基金为混合型基金中基金(FOF) ,具体定位为平衡目标风险型基金中基金(FOF)。基金名称中的“养老”不含收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。国泰民泽平衡养老预期风险与预期收益水平理论上高于货币市场基金、货币型基金中基金(FOF)、债券型基金和债券型基金中基金(FOF),低于股票型基金和股票型基金中基金(FOF)。国泰民泽平衡养老的基金份额持有人持有的每份基金份额最短持有期限为三年,在最短持有期限内该份基金份额不可赎回或转换转出,自最短持有期限届满的下一工作日起(含该日)可赎回或转换转出。基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力选择合适的产品。基金有风险,投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61