调整结束,大反攻开始?

在经历两个多月的调整后,创新药板块再次成为市场焦点。

今天,创新药“纯度”100%的恒生创新药ETF(159316)涨2.52%,低费率的创新药ETF易方达(516080)上涨,年内涨幅31%。

刺激因素,包括宏观上,流动性宽松期利好创新药板块;基本面上,Q3财报数据高增长;等等。

接下来的12月,将有ASH(美国血液学会)、SABCS(圣安东尼奥乳腺癌大会)等行业会议,有可能为创新药提供新的催化。

01、业绩兑现

首先说基本面因素。

如刚刚披露三季报的百济神州,实现营业收入275.95亿元,同比增长44.21%,其中产品收入273.14亿元,同比增长43.86%,同期归母净利润则由大幅亏损,转为盈利15.62亿元。

另一个大创新药龙头公司信达生物,此前也发布公告称,2025年第三季度,公司共取得总产品收入超人民币33亿元,同比保持约40%的强劲增长。

其他头部创新药企业,药明康德、恒瑞医药、上海医药、复星医药,今年前三季度营收分别实现328.57亿元、231.88亿元、2150.72亿元、293.93亿元,归母净利润分别达到120.76亿元、57.51亿元、51.47亿元、25.23亿元。

根据wind的统计数据,81家创新药上市公司归母净利润实现同比增长,增幅达13.84%。

其中,9家公司由去年同期的亏损转为盈利,多家公司亏损大幅收窄,显示出创新药行业正在逐步由投入期进入商业化收获期。

业绩走高的核心原因,一个是对比基数相对低,另一个则是出海成绩好,特别是后者。

据Wind数据,截至10月21日,中国创新药对外授权交易总额突破千亿美元大关,达到1012.4亿美元,远超2024年全年的519亿美元,并涌现出一批金额巨大、模式创新的对外授权(License-out)案例。

包括:

恒瑞医药与英国制药巨头GSK(葛兰素史克)达成了一项潜在总价值高达120亿美元的战略合作,围绕恒瑞的PDE3/4抑制剂以及最多11个可选研发项目展开,覆盖肿瘤、呼吸、自身免疫等多个疾病领域。

三生制药将其自主研发的PD-1/VEGF双特异性抗体SSGJ-707的,除中国外全球权益授权给辉瑞,该交易首付款高达数亿美元,潜在总额超10亿美元,创下当年中国双抗领域授权纪录。

其他的案例,还包括信达生物与日本武田制药达成了覆盖新一代免疫肿瘤(IO)及ADC疗法的全球战略合作;翰森制药则将其靶向CDH17的ADC(抗体药物偶联物)项目授权给罗氏;百济神州与Royalty Pharma达成协议,向其出售塔拉妥单抗的部分特许权使用费,以换取最高9.5亿美元的现金,等等。

2025年ASCO、ESMO两大顶级肿瘤学年会上,中国药企创下历史纪录,多项研究入选最新突破性摘要,标志着中国创新从“跟跑”迈向“并跑”甚至在某些领域“领跑”。

可以说,2025年的出海成绩,展示了中国创新药的全球竞争力,也使得板块价值得以重估。

02、回调到位?

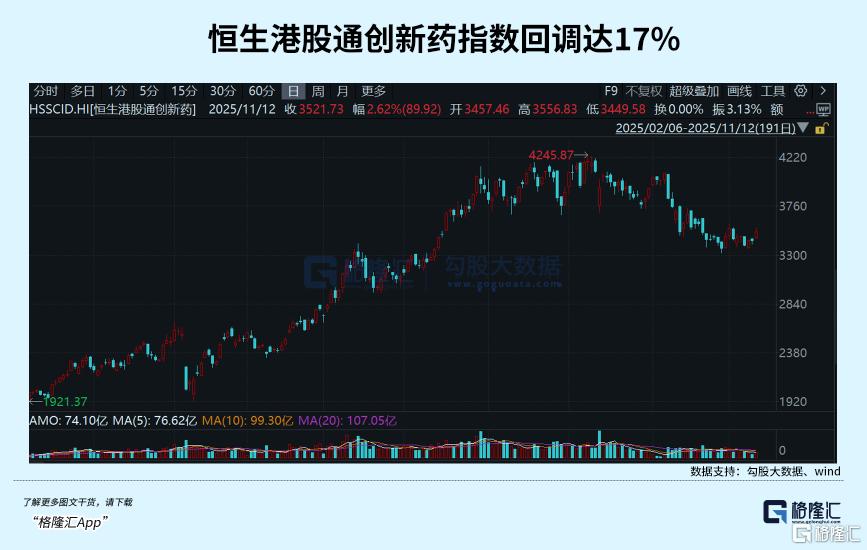

关于市场层面的因素,主要是创新药板块回调可能接近阶段性底部。

从回调时间上看,自9月初开始,到目前已经调了2个月;从幅度上看,以恒生港股通创新药指数为例,回调幅度达到17%。

一般而言,正常的市场波动,10%以内的回调比较常见,回调幅度达到15%-20%,通常意味着板块已经进入了“深度回调”区间。

当然,回顾科技成长板块的历史走势,真正的大底往往伴随着25%-40%甚至更大幅度的下跌。

如在2018年带量采购和2021-2022年美联储开启加息周期期间,创新药板块指数回调幅度均超过30%;半导体在下行周期(如2018-2019年、2022年)中,指数回调30%-50%的情况也发生过。

但是,目前的宏观和产业环境,并没有2018-2019年、2021-2022年那般极端,宏观经济在恢复中,流动性环境又进入宽松期,政策面早已转向利好,企业的业绩也恢复了增长,整体股市更告别了过去几年的极端低迷。

因此,想要出现20-30%,甚至50%以上的历史性的大跌,概率并不高。

从整体市场风偏上看,科技成长类(包含创新药)、红利类,是两大最受青睐的投资主题,共同构建起攻守兼备的投资策略。

资金会根据实际情况,在两者之间来回穿梭,做高低切换,而同一个主题之间也会做内部的切换。

鉴于创新药板块已经回调了比较久,比较大,所以不能简单线性地认为会继续跌,反而有必要逆向关注一下可能出现的切换。

另外,作为对流动性机非常敏感的赛道,全球主要央行,尤其是美联储的降息趋势,不仅有助于创新药企业的融资,也有助于整个板块估值中枢的上移,充裕的流动性,也是支撑创新药阶段性探底反弹的重要因素。

从一些市场资金流向数据上,也有迹象显示,在调整时间,有资金悄悄地通过ETF布局创新药赛道。

其中,恒生创新药ETF(159316)持续受到资金关注,近20日资金净流入超过13.08亿元,最新规模40.85亿元;聚焦A股创新药赛道的创新药ETF易方达(516080)也获得资金青睐,近20日资金净流入额达获2.64亿元。

03、未来的增长在哪里?

当然了,想要资金再次大规模进入创新药板块,就需要明确板块未来的增长在哪里。

要说清楚业绩增长的持续性,得回到几个关键点。

首先,看政策。

整体看,国内政策环境已从“阵痛期”进入“新常态”,为创新药发展提供了更稳定、更友好的土壤。

11月3日,为期五天的2025年国家医保谈判收官,今年的国家医保谈判,在延续医保目录常规调整机制的基础上,首次引入商保创新药目录新机制。

这个新机制,有利于整合医保和商保的资金,形成保障患者用药的合力,能显著加快我国创新药的商业化进程。此外,商保公司按月或按季度结算,相较于医保半年起步的账期,能显著加快药企资金回笼速度,改善企业现金流,进一步提高企业盈利能力。

其次,企业的基本面。

以在研管线为例,中国生物科技行业的在研管线规模,已稳居全球第二,仅次于美国。

目前,中国创新药临床在研项目数量占全球超过20%。在诸如细胞治疗、ADC(抗体偶联药物)和双特异性抗体等前沿领域,中国的在研产品数量均已达到或超过全球总数的30%。

以恒瑞医药、百济神州、信达生物等为代表的头部药企,其临床研发管线普遍拥有超过20个在研项目,其中进入关键性临床或注册阶段的重点产品通常有5 - 10个。

这意味着,在未来3 - 5年内,平均每年都会有2 - 3款重磅新产品或新适应症推向市场,形成持续的收入接力。

最后,说说比较重要的出海。

从竞争力上看,中国创新药的优势正在建立。

研发方向上,国内头部药企正从"me-too"转向研发"First-in-Class"和"Best-in-Class"药物,利用国内的"工程师红利"和丰富的临床资源,能以更低成本、更快速度推进研发。

因为在中国完成一项关键性III期临床试验的总成本,相较欧美市场仍低30%-40%。而凭借庞大的患者池和高效的临床中心,中国药企的患者入组速度通常比国际同行快50%以上。

值得一提的是,近日辉瑞与诺和诺德对Metsera的竞购战,以辉瑞以近100亿美元的交易对价成功完成收购,而诺和诺德则因潜在的反垄断审查风险过高而黯然出局。

这预示着,在全球竞争加剧的大背景下,跨国药企(MNC)为了快速补齐管线,对所有可能产生突破的创新药都抱着前所未来的开放态度,意味着如果中国药企能在某一热门领域做出差异化创新(如更好的剂型、联用策略),都将带来出海机会。

政策支持、基本面优化、出海竞争力的建立,为创新药企的业绩增长持续性提供更多保证。

04、结语

在经历了漫长的冬季后,国产创新药板块正迎来一个由政策优化、产业出海、业绩兑现、宏观利率共同催化的春天,这是大的周期方向。

回到短期的市场走势上,调整后性价比也逐渐显现,接下来又有ASH(美国血液学会)、SABCS(圣安东尼奥乳腺癌大会)等行业会议,又必要关注可能出现的转折,特别是那些已经或即将在全球舞台上证明自己的国际化药企。

当然了,创新药研究门槛高,直接投资个股面临诸多挑战,涉及管线、临床、监管、BD等多个方面,需要非常专业的跟踪能力,个股选择难度大,这或者正是创新药ETF越来越受关注的原因。

如恒生创新药ETF(159316,联接A/C:024328/024329),它是目前市场上唯一跟踪恒生港股通创新药指数的产品,该指数在编制方案中明确剔除了CXO公司,聚焦创新药产业核心企业,权重股包括百济神州、信达生物、药明生物、康方生物等龙头公司,为投资者布局港股前沿创新药企提供了便捷工具。

创新药ETF易方达(516080,联接A/C:019666/019667)的权重股,则包括药明康德、恒瑞医药、科伦药业、复星医药、长春高新、华东医药、百济神州-U等龙头公司;其综合费率0.2%/年,同类最低,为投资者布局创新药提供低成本工具。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61