巴菲特发表谢幕信,没有巴菲特的伯克希尔还有什么价值?

TradingKey - 随着“奥马哈先知”巴菲特预告2025年底卸任CEO和近日发表其“最后一封致股东信”,全球最贵股票伯克希尔即将告别“巴菲特时代”。在领导伯克希尔60年后,巴菲特正在谨慎为管理层交接的历史性过渡铺平道路,以安抚投资人对新CEO和伯克希尔未来价值的担忧。

自1965年获得公司多数控股权后,巴菲特在接下来的60年时间里领导伯克希尔从一家纺织品公司转型为拥有200家子公司的全球顶尖多元控股金融企业,旗下投资组合覆盖保险、铁路、公用事业、制造和零售等多个领域。

巴菲特于11月10日在其年度感恩节致股东信中宣布,他即将“归于沉寂”,年底卸任CEO职位并退出日常管理。巴菲特仍将执笔下一封公司年度信函,但未来将不再撰写年度报告和在年度大会上发表讲话。

同时,他仍保留伯克希尔董事会主席并暂时保留相当数量的股份,直到投资人接受继任CEO Greg Abel。

本月初公布的三季度财报显示,伯克希尔现金储备达到创纪录的3817亿美元,营业利润年增34%至135亿美元。尽管核心保险业务的基本盘稳固,但资本市场始终最关心这位“股神”的投资操作,而巴菲特的谨慎出手已经成为伯克希尔股价下跌的一大催化剂。

在过去的12个季度中,手握2832亿美元投资组合的伯克希尔购买股票数量连续低于卖出股票数量,三季度几乎没有买入操作。伯克希尔A类股票价格已从年内高点回落7%。

失去巴菲特个人声望驱动下的伯克希尔,对于“巴菲特继任者”Abel来说,他所面临的挑战无比艰巨,包括如何获得市场信任并巩固“巴菲特溢价”、以及治理和投资风格的变化会否继续打动“巴菲特拥护者”等。

简单而言,巴菲特留给Abel的最核心资产将是实实在在的优质资产和现金弹药、以及宝贵的“长期主义”投资理念和严苛的资本配置纪律。华尔街希望,Abel能够打破投资组合的沉寂,并结合自身丰富的经验和出色的能力延续巴菲特精神。

投资和回购的谨慎立场会否调整?

为什么接连抛售股票、迟迟不出手出售和暂停回购是伯克希尔亟需给市场回复的核心问题。截至三季度,伯克希尔已经连续五个月没有回购股票,当季抛售了共计61亿美元的股票。

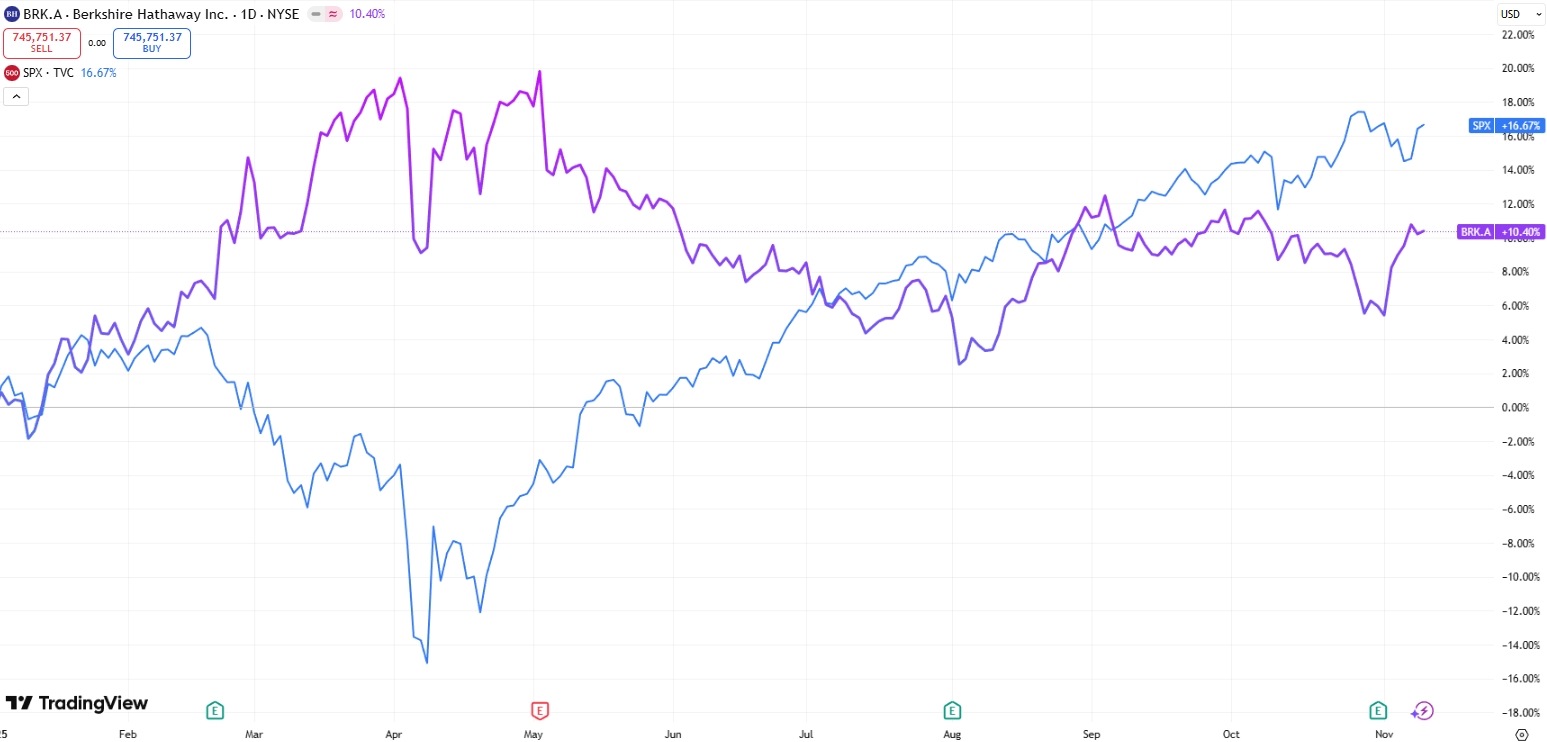

分析人士普遍认为,伯克希尔长时间“股票避险”可能是因为看不到良好的投资机会,或是巴菲特认为股票被高估或看到了经济衰退的风险。而从今年以来标普500指数反弹超16%的结果来看,伯克希尔的保守立场显然令人失望。

【2025年伯克希尔股价 vs. 标普500指数,来源:TradingView】

CFRA Research分析师Cathy Seifert评论暂停回购的行为称,这向股东们传递了一个强有力的信号,即如果他们都不回购自家股票,投资人为什么要买呢?

持有伯克希尔股票超40年的Gardner Russo & Quinn合伙人Tom Russo点出了多数人的期盼,即伯克希尔迫切需要进行现金配置。

Edward Jones分析师Jim Shanahan表示,Abel将有很大的机会以不同的方式做一些事情。相较于巴菲特历史上相对超脱的管理风格,Abel可能会更深入参与运营,并组建专属团队,这将形成显著区别。

巴菲特在最新的致股东信中点评2018年后接手所有非保险业务的Abel称,他是一位伟大的管理者、一位不知疲倦的员工和一位诚实的沟通者。 Abel的表现远超其此前认为的应该成为下一任CEO时对他的期望。

Russo同时承认,伯克希尔绝不会配置无法提升每股内在价值的资本,理解了这一点,投资人就无需对公司的决策进行无谓揣测。

最懂公司的Abel和稳固的公司业务

巴菲特在感恩节致股东信中强调,伯克希尔管理层和董事会比几乎其所熟悉的公司更注重股东利益,伯克希尔的经营方式始终会使其存在成为美国的财富,而不会从事那些会使其沦为乞求者的活动。

巴菲特提到,Abel对公司财产和意外险业务的潜在收益和风险的了解,远胜于许多从事这一业务的高管,他想不到还有谁比Abel更适合管理公司。

这位亿万富翁提醒投资人不要期望伯克希尔像以前那样击败市场,但伯克希尔的业务前景总体上仍将好于平均水平。

有观点称,无论Abel能否达到巴菲特的选股水平,伯克希尔的业务都不会改变,并持续产生巨额现金流。

在没有巴菲特领导的情境下,伯克希尔最大风险来自于治理不确定性和投资纪律的潜在放松,但其安全缓冲垫的重要性不容忽视,即大量现金、多元化的核心业务稳定现金流、以及对优质核心持股的长期信心。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61