高盛早早的发布了明年预测。策略师预计,到2026年底,标普500指数将升至7600点,较当前水平上涨11%。

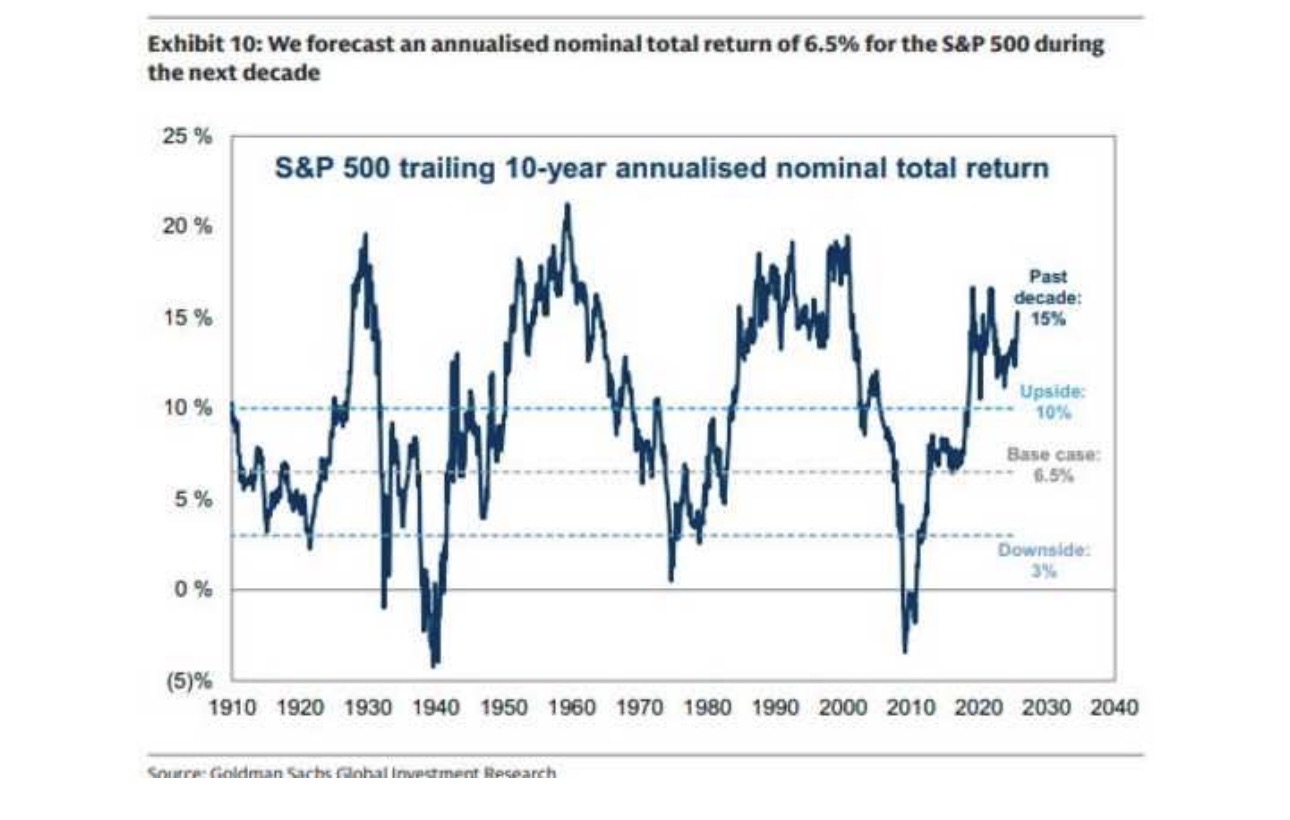

首席全球股票策略师彼得·奥本海默带领的团队,还给出了标普500指数的长期预测。他们预计,未来十年该指数的年化回报率为6.5%,略低于他们对全球股票7.7%年化回报率的预测。

从历史来看,这一水平并不算高,仅处于1990年以来回报率分布的第27百分位。

高盛团队表示,这一十年期预测考虑了悲观与乐观两种情形,预期区间为年化回报3%到10%。

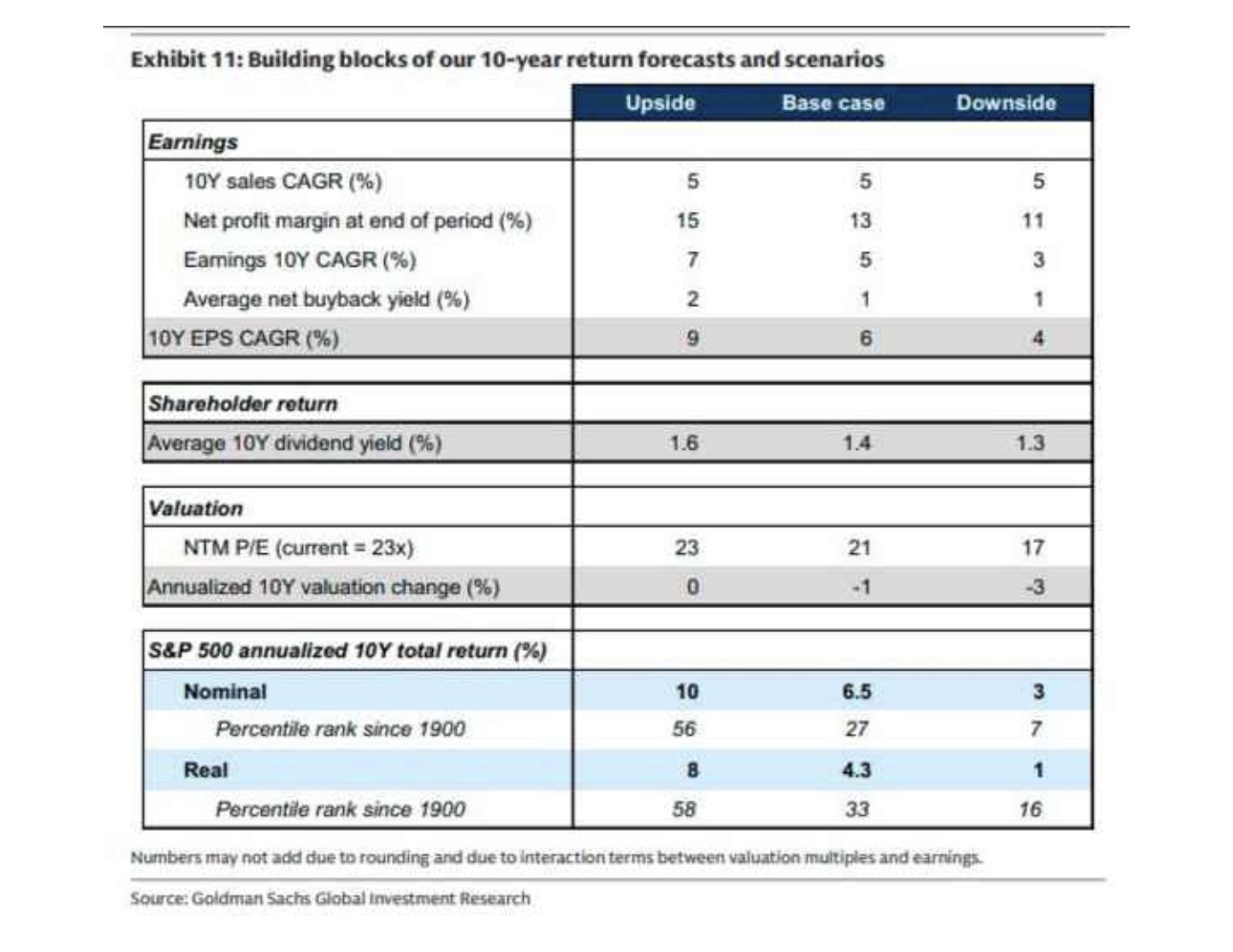

高盛预计,标普500指数未来年化回报率为6.5%,其中包括6%的每股收益年化增长、1%的估值年化下滑,以及1.4%的平均股息收益率。

这份预测还假设企业营收增长大致与名义GDP同步,同时美元略微走软也可能对营收带来一定提振。

高盛指出,目前指数的净利润率接近历史高位,从1990年的5%上升至当前的13%。这一变化主要受到全球供应链整合、利率和企业税负下降的推动。不过策略师认为,这些有利因素未来对利润的推动作用将减弱。

在估值预测方面,高盛将长期利率和通胀预期纳入考量,并假设2035年美国国债的名义收益率为4.5%。

这种设定下,他们预计未来十年企业盈利基本不会发生明显变化,这意味着标普500指数的远期市盈率将从当前的23倍降至10年后的21倍,下降约10%。

奥本海默和团队表示,“如果未来利率没有大幅上升,或者企业盈利能力没有显著下滑,我们认为美股的估值水平仍可能维持在长期均值之上。”

不过,他们的长期预测面临一大不确定性:美国市值最大的公司在股市中的“极端”集中现象。

近年来,这些公司的“非凡”盈利能力和估值推高了整体市盈率和市场回报。

高盛指出,“如果这些公司能够保持主导地位,未来十年股市回报可能会像过去十年那样超出大多数预测。相反,如果这些巨头的盈利或估值出现下滑,而没有新的一批‘明星企业’崛起,市场整体的回报可能会受到压制,因为目前市值最大的公司将面临回调。”

高盛还表示,人工智能是盈利预测中的最大上行动力,可能通过推动经济和营收增长超出预期,或被企业用来显著提升利润率。

如果科技板块在股市中的权重继续上升,平均每股收益增速可能会从当前预测的6%升至9%。(市场观察)