中国央行突然释放重大信号!彭博:人行迫使市场重新思考降息路径

#中国经济#FX168财经报社(亚太)讯 美国彭博社周三(11月12日)报道称,高盛集团(Goldman Sachs Group Inc.)等全球贷款机构已撤回对中国今年进一步货币刺激的预期,此前中国央行在引导经济政策时表现出更大的耐心,而中国经济仍有望实现增长目标。

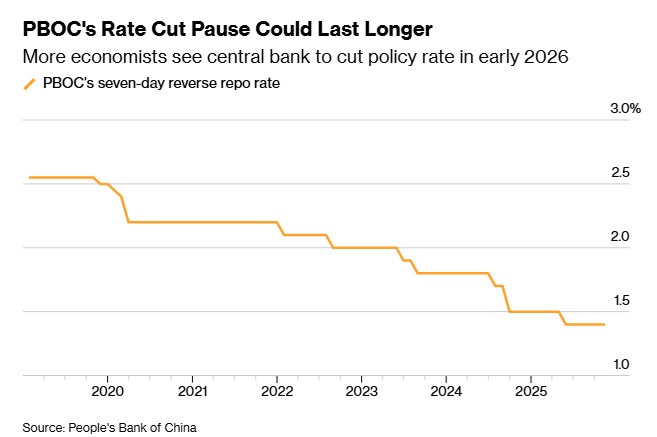

(截图来源:彭博社)

中国人民银行在周二发布的报告中淡化对新增贷款放缓的担忧,并承诺将采取“跨周期”的政策调整。该措辞在中国央行的季度声明中已超过一年未出现,强调的是一种着眼长期、超越经济增长短期波动的政策取向。

中国央行最新的表态促使高盛经济学家将中国下一次政策利率和存款准备金率下调的预测,从今年年底推迟至2026年第一季度。

浙商证券(Zheshang Securities Co.)的分析师也认为,在2025年底之前降息和降准的可能性较低。他们在周二的一份报告中表示,全面宽松政策可能会留到2026年初实施,以确保明年经济能够平稳开局。

事实上,即便在本周中国央行报告发布之前,花旗集团(Citigroup Inc.)和彭博经济研究部门也已调整预期,认为2025年不会再有进一步的降息举措。

(截图来源:彭博社)

高盛经济学家陈新泉(音译,Xinquan Chen)在周三的一份报告中写道,这一政策指引表明,“中国人民银行更愿意容忍信贷增长的进一步放缓,而不是通过全面的货币和信贷宽松来应对。”

这些变化促使市场重新思考此前的预期。此前,中国央行今年在货币政策宽松方面已出人意料地保持克制。

中国央行自2010年以来首次将政策立场调整为“适度宽松”,最初曾令包括高盛在内的多位经济学家预测中国将迎来十年来最大幅度的降息。

但实际的刺激措施远低于这些预期,今年迄今仅在5月份实施了一次10个基点的降息。

尽管此前面临新一轮中美贸易战,中国经济仍表现出出乎意料的韧性。与此同时,中国官员们也保持谨慎态度,因为自中国在包括人工智能在内的技术领域取得突破以来,股市连续数月繁荣,激发了投资者的狂热情绪。

然而,风险在于,刺激措施力度不足可能会在长期内削弱经济韧性,使通缩、房地产低迷以及消费者信心疲弱等深层问题被进一步拖延。

周三,在中国央行将人民币中间价设定在自2024年10月以来的最强水平后,人民币汇率基本持平。中国10年期国债收益率维持在1.8%,1年期收益率则保持在1.4%不变。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61