据日经报道,对中国银行业来说,本就因房地产问题焦头烂额,如今面向零售客户的贷款恶化,成为最新困扰。而政府正试图通过增加借贷来刺激消费。

《日经亚洲》梳理了在上海、深圳和香港上市的大陆银行最新中期披露信息,发现今年上半年,不良个人贷款的增速超过了房地产领域的不良贷款。

数据进一步揭示了全球第二大经济体所承受的经济压力。

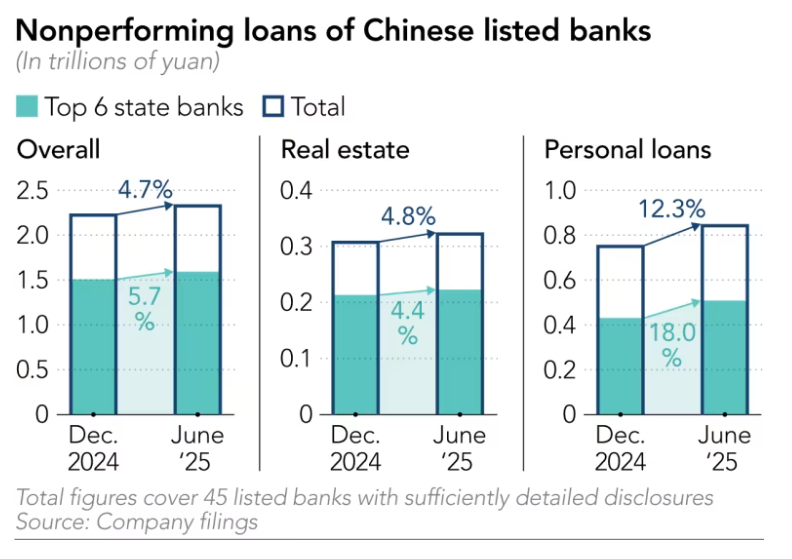

在45家披露了贷款详情的上市银行中,不良个人贷款较去年年底暴增12.3%,达到8410亿元人民币(合1180亿美元)。这一增幅超过了银行整体不良贷款4.7%的增幅(总额达2.3万亿元人民币),以及房地产领域4.8%的增幅(总额为3210亿元人民币)。

资产规模排名前六的大型国有银行,个人贷款的不良率全部出现两位数增长。中国工商银行、农业银行和交通银行——也就是中国第一、第三和第六大银行——的零售不良贷款增幅均超过20%。工商银行的不良零售贷款激增至1230亿元,农业银行达1090亿元,交通银行为370亿元。

建设银行和中国银行的零售不良贷款分别增长了14.5%和19%。

分析人士警告称,这一趋势对中国银行构成越来越大的风险。

穆迪信用分析师“Nicholas Zhu表示:“随着更多信用状况较好的消费者停止增加杠杆,信用较差的消费者仍活跃借贷,这导致银行资产风险上升。”

他说,尽管整体上中国家庭正在去杠杆化,尤其是随着房地产危机持续导致按揭贷款萎缩,但非按揭类消费信贷,主要是信用卡贷款却在不断膨胀。

另一家以零售贷款为主的主要银行——中国邮政储蓄银行,相关不良贷款也上涨逾10%。但这些贷款带来的利息收入却同比下降12.8%,降至870亿元,下降金额达127亿元,超过了全部贷款利息收入116亿元的降幅。

银行将个人贷款利息收入的大幅下滑归因于“平均收益率下降”。

由于利率维持在低位,加之宏观经济疲软,中国主要银行的净息差已降至历史低位。零售贷款的坏账飙升与利息收入下降并存,正侵蚀银行的盈利能力。

为刺激消费,政府本月起推出了针对部分个人消费贷款的贴息政策。包括中国人民银行信贷市场司司长杨洪在内的多位中央政府机构官员,上周三支持这一新政,呼吁金融机构“用好政策工具,加大信贷投放力度,优化消费金融产品和服务”。

不过,银行方面是否会积极响应仍未可知,因为有一种观点是,不良贷款背后深层原因是居民收入承压。

在12家中型股份制商业银行中,华夏银行报告称个人不良贷款暴增24.7%,达162亿元。银行将此归因于“外部风险形势影响,部分借款人收入水平和还款能力下降”。

在《日经亚洲》的分析中,光大银行是少数在个人贷款方面成功控制不良贷款增长的银行之一。银行表示,已经“聚焦控制零售信贷、信用卡、房地产及地方政府融资平台等重点领域的风险”。

尽管如此,光大在房地产领域的不良贷款仍暴增近10%,整体不良贷款增长超过3%。

一些被归为三线银行的城市商业银行,在消费贷款方面也出现类似现象。

总部位于中国北方港口城市天津的天津银行表示,不良个人贷款增加了15.7%,达31.9亿元。该行称,这主要因其互联网贷款资产结构的调整以及互联网合作贷款规模的适度缩减。同时警告称,“在宏观经济环境、市场利率波动等多重因素影响下,部分客户的还款能力下降”。

与此同时,其住房按揭贷款在上半年减少7.4%,降至195亿元。该行解释称,“主要由于市场需求不足”。

总部位于内陆山西省的晋商银行,不良个人贷款余额增长了20.6%,达到9.42亿元。该行也将不良上升归因于“市场经济环境影响下部分客户还款能力下降”。

厦门银行的个人贷款规模则缩减近6%。该行指出,“在当前经济环境下个人贷款需求相对不足”,且大量客户选择“提前还款”。与此同时,该行也表示,房地产市场复苏缓慢,影响部分借款人还款能力下降,使得贷款资产质量恶化。

穆迪的“Nicholas Zhu指出,“对无担保消费贷款敞口比例过大的金融机构,面临的资产风险可能更高”。

他建议,为缓解这一新兴风险,政策制定者应“稳定房地产市场、加强对网络贷款的监管、推动零售贷款组合多元化、以及银行保持充足拨备”。

智库荣鼎集团的主管奥利弗·梅尔顿曾在美国财政部担任驻北京金融专员五年。他对《日经亚洲》表示,“在某种程度上,不良贷款激增并不令人意外”,因为个人贷款的增长速度“极为迅猛”。

他指出,导致不良贷款激增的具体原因很难确定,因为个人贷款可用于按揭、家庭消费,甚至是小微企业的运营等多种用途。他认为,就业和居民收入数据是中国“最不可靠”的数据来源之一,但显然这些方面“已经走弱,而这可能就是一个体现”。

梅尔顿强调,要全面把握中国银行系统资产质量的真实情况,十分困难,“很难准确判断中国银行系统资产质量的真实状况。”