顶住经济放缓!中国10月服务业PMI延续增长势头,全年5%目标仍有可能?

FX168财经报社(亚太)讯 尽管经济整体放缓加剧,中国10月份服务业活动仍保持扩张,但增速为三个月来最慢。一项私人调查显示,假期消费和家庭出行帮助该行业抵御了经济下行压力。

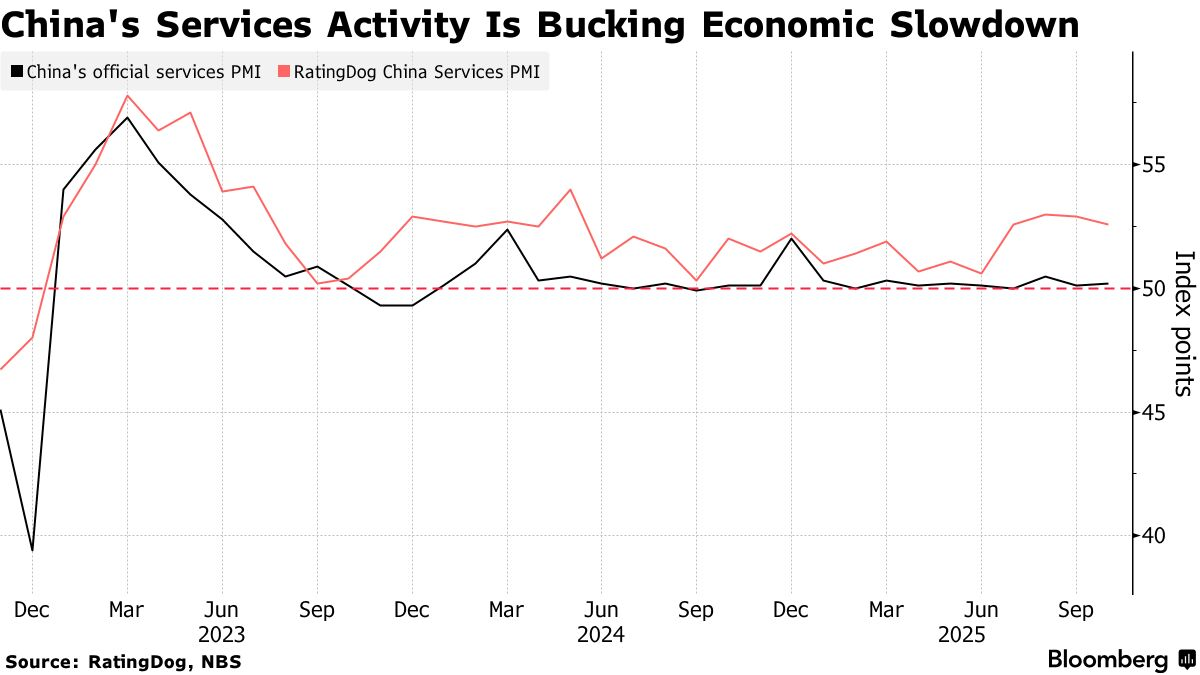

周三(11月5日)发布的一项私人调查显示,标普全球编制的RatingDog中国综合服务业采购经理人指数(PMI)从9月的52.9降至52.6,延续自2022年新冠封控结束以来的增长势头。彭博社调查的经济学家中值预期为52.5,任何高于50的读数都表示经济活动扩张。

(来源:彭博)

这与周一公布的官方PMI略有不同,官方指数从9月的50.1升至50.2,反映了样本覆盖范围的差异。RatingDog的指数被认为更能反映中国东部沿海地区中小型、以出口为导向的服务提供商的情况,而官方PMI主要追踪大型和中型企业,包括国有公司。

调查显示,服务业增长主要受新业务加快扩张的推动,而新出口业务则在连续四个月增长后首次出现收缩。受访企业将其归因于全球贸易不确定性。

“国内需求的稳步改善继续推动新订单扩张。持续的就业收缩和利润率压力仍然是该行业面临的主要约束因素,”RatingDog创始人姚宇表示。

在就业方面,由于产能压力减轻,10月份服务业就业水平以更快的速度下降。服务提供商自3月以来首次减少了未完成业务量。

投入成本通胀升至一年高位,主要受原材料和劳动力成本上涨推动。然而,由于竞争加剧,企业为支撑销售而吸收了成本上升,销售价格反而下降。综合产出指数从9月的52.5降至10月的51.8,反映出制造业和服务业的产出增长均有所放缓。

总体而言,对未来一年的信心依然保持积极,但略有减弱。一些企业担心全球贸易前景和竞争加剧。

尽管房地产长期低迷、国内需求疲软和贸易不确定性持续给政策制定者带来压力,但中国仍有望实现今年约5%的经济增长目标。上月,政策制定者公布了2026—2030年的经济规划,强调制造业和科技自立,同时承诺提振消费。

美国总统唐纳德·特朗普和中国国家主席习近平上周达成协议,包括美国削减部分关税以及中国暂停对稀土和磁体的新限制措施,延续了这两个世界最大经济体之间脆弱的贸易休战。不过,中国在未来数月仍可能需要更多依赖国内支出推动增长。

随着出口提前发货势头减弱、投资急剧放缓,服务消费已成为官方关注的重点领域,因为其有望释放更多内需潜力,尤其是在旅游和娱乐等尚未完全满足居民需求的行业。

彭博经济研究分析师Eric Zhu表示:“自去年底以来,中国的促增长政策已朝正确方向迈进,包括发放现金补贴以支持育儿和养老,但仍需更多措施。要实现消费者信心的持久复苏,还需与2026—2030规划相匹配的更大规模、长期承诺。”

尽管中国经济在今年最后一个季度的增长动能减弱,但由于年初表现强劲,实现全年约5%的增长目标仍有可能。

不过,许多分析师预计,未来几个季度国内生产总值(GDP)的增速可能仅接近4%,这将是自2022年疫情封控扰乱生产以来最慢的增长水平之一。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61