【直击亚市】黄金亮瞎眼一度升穿3500!美联储宽松预期堪比衰退时,本周非农打头阵

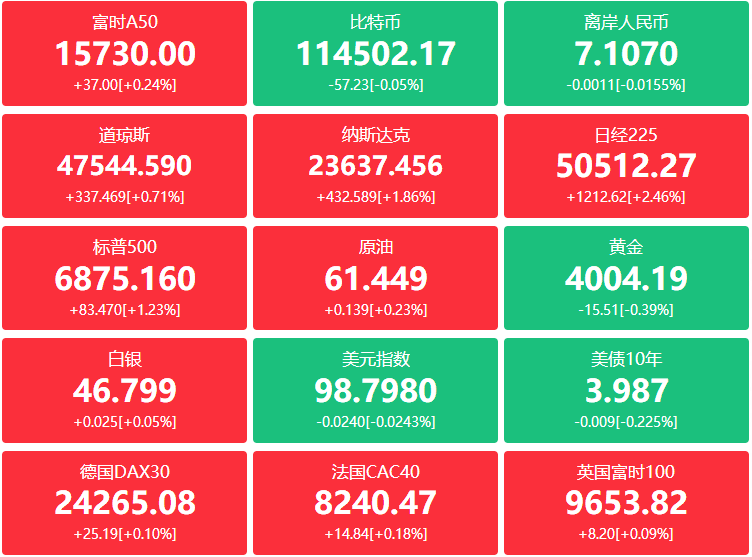

FX168财经报社(亚太)讯 周二(9月2日)亚洲股市小幅上涨,黄金创下纪录高点,交易员押注美联储最快可能在本月降息。

日本和韩国股市从周一的下跌中反弹,而中国和香港股指则走低。在印尼,股市周二反弹,此前该国财政部长承诺改善政府政策,此举被视为有助于缓解政治紧张局势。#亚市直击#

美国劳工节假期后现货交易恢复,国债收益率曲线趋陡。两年期美债收益率上升1个基点至3.63%,10年期美债收益率上升2个基点至4.25%。

日元兑美元下跌0.3%,此前日本央行副行长冰见野良三的讲话未能透露未来利率走向的明确信号。日本10年期国债期货小幅上涨,投资者关注当天稍晚的同期限债券拍卖。

继上周五华尔街科技股抛售后,美股创纪录的上涨行情本月将迎来关键考验,就业数据、通胀数据和美联储利率决议将在未来三周陆续公布。关税摩擦和美联储独立性问题也加剧了9月的市场风险——这一月份历来是美股表现最弱的时期。

日本Phillip Securities研究主管Kazuhiro Sasaki表示:“随着美国降息看起来越来越可能,资金正在从美元流向全球市场。降息预期也成为利好利率敏感型板块如房地产和周期性股票的催化剂。”

周二,交易员的焦点放在黄金上。黄金一度升至3500美元上方,刷新历史纪录,随后回吐部分涨幅。黄金作为在政治和经济动荡时期的避险资产,通常在利率下降时受益。今年,随着投资者寻求在特朗普全球贸易战引发的市场动荡中规避风险,黄金也得到了支撑。

特朗普对美联储日益激烈的抨击成为投资者新的担忧点,市场担心央行独立性受损会削弱对美国的信心。

另一个市场关注的关键因素是芝加哥期权交易所波动率指数(VIX)报16.12,距离2025年收盘低点14.22不远。

22V Research策略师Jeff Jacobson周一在报告中表示:“即便VIX处于看似‘底部’的水平,投资者依然在大举押注波动率将创新低,而市场又已从4月低点大幅上涨至历史新高,这种情况应当引起警惕。”

未来几天市场将迎来关键催化剂,本周五的月度非农就业报告打头阵。随后,9月11日将公布消费者价格指数(CPI)数据,而9月17日,美联储将公布利率决议及季度利率预测。掉期市场定价显示,美联储在此次会议上降息的概率约为90%。

德意志银行经济学家Peter Sidorov表示:“要阻止美联储在9月17日降息,门槛似乎很高。但联邦基金期货目前预计到2026年底将累计降息超过140个基点,这种程度的宽松自上世纪80年代以来仅在经济衰退时出现过。”

原油价格小幅走高,市场关注即将召开的OPEC+会议。与此同时,特朗普表示,在美国上周对印度购买俄罗斯石油实施50%关税作为惩罚后,印度方面提出下调其关税税率。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61