市场上似乎唯一的重要讨论,就是人工智能究竟是在泡沫之中,还是正处于一场革命性阶段的早期。

这里有一种截然悲观的观点,来自独立研究机构MacroStrategy Partnership。这个机构为220家机构客户提供咨询。在分析师朱利安·加兰等人撰写的一份报告中提出了这种看法。加兰曾经领导过瑞银的大宗商品策略团队。

先来看最惊人的论断——人工智能不仅是在泡沫之中,而且这个泡沫的规模是互联网泡沫的17倍,甚至是2008年全球房地产泡沫的4倍。

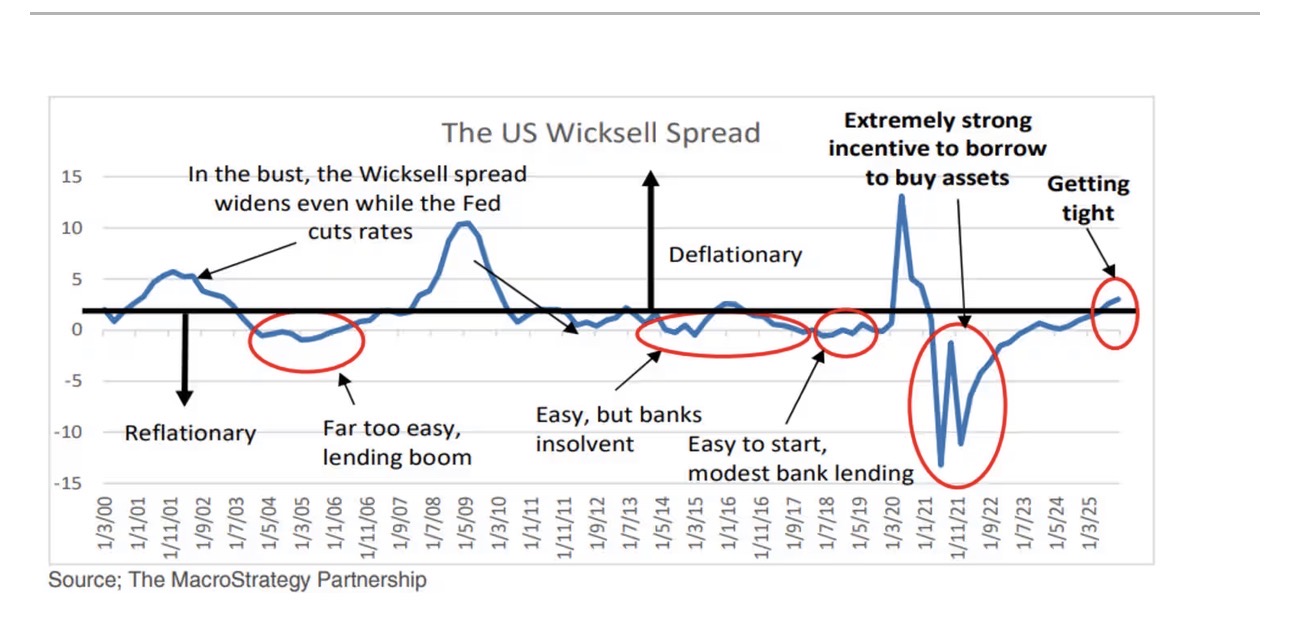

要得出这个数字,就必须追溯到19世纪瑞典经济学家克努特·维克塞尔。维克塞尔的洞见是,当企业平均借款者的债务成本高于名义GDP增长两个百分点时,资本才能得到有效配置。

在美联储长达十年的量化宽松把公司债利差压得很低之后,到了现在,企业借贷成本终于再次高于名义GDP增长率两个百分点,这个条件才重新成立。

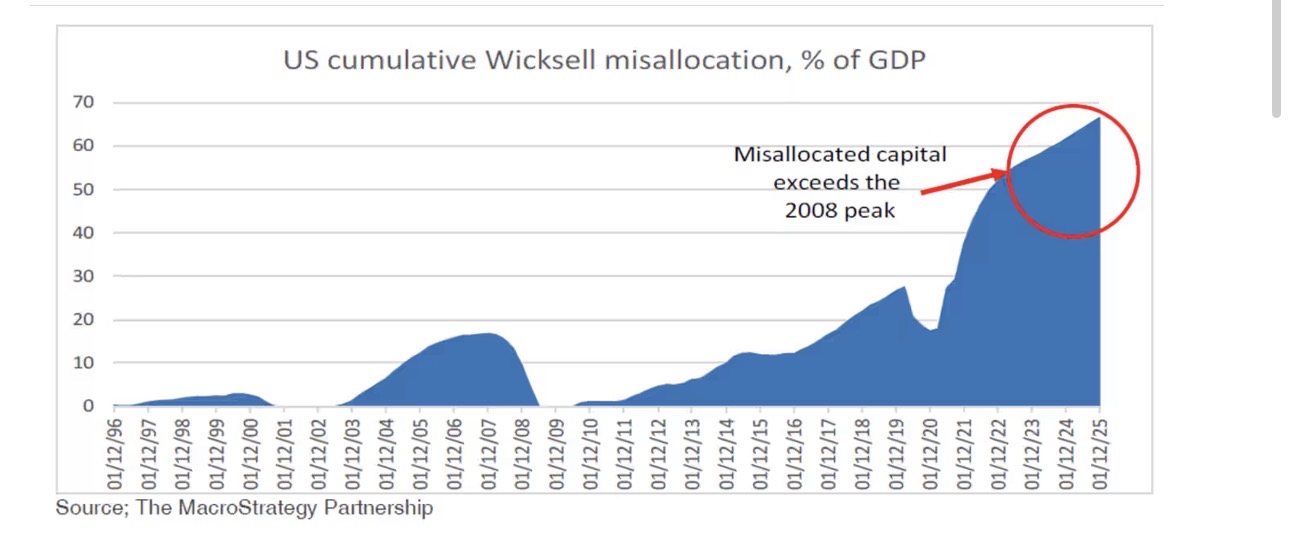

需要明确的是,这不只是人工智能支出,还包括住房和办公地产、NFT以及风险投资。于是得出了这张“资源错配”的图表——变量很多,但可以理解为由人为压低利率所推动的GDP中错配的部分。

他还直接批评了大型语言模型本身。例如,他引用一项研究,显示某软件公司在不同任务上的完成率从1.5%到34%不等;即便在完成率达到34%的任务中,这一水平也无法稳定维持。

另一张图表则来自Apollo经济学家托斯滕·斯洛克,基于美国商务部的数据,显示大型企业对人工智能的采用率已经开始下滑。

他还展示了一些自己的现实测试,比如让图像生成器绘制一个白方即将获胜前一步的棋盘,结果根本没能做到。

他认为,大型语言模型已经到达扩展的极限。他说:“我们并不确切知道LLM何时会遭遇严重的收益递减,因为我们没有衡量语言统计复杂性的指标。要判断是否遇到瓶颈,就得观察LLM开发者。如果他们推出一个模型,成本是上一个的10倍,算力需求高出20倍,但效果却没有显著提升,那就说明遇到了瓶颈。”

他说,这已经发生了:ChatGPT-3成本5,000万美元,ChatGPT-4成本5亿美元,而ChatGPT-5成本高达50亿美元,不但推迟发布,而且推出后效果甚至并不明显好于前一代。同时,竞争对手也很容易追赶上来。

他总结道:“你无法用它创造出真正有商业价值的应用,要么太通用(比如游戏),没人买;要么是重复的公共领域内容(作业类);要么受版权限制。广告也很难有效投放。LLM每一代训练的成本呈指数级上升,但准确率的提升却快速递减。模型没有护城河,因此几乎没有定价权。而使用LLM最多的人,实际上是在消耗算力,这些算力的成本远高于他们支付的订阅费。”

他的结论非常严厉:不仅是本已停滞的经济,会随着数据中心和财富效应的见顶而陷入衰退,而且这种情况还会逆转,就像2001年互联网泡沫破灭时那样。

他说:“危险不仅在于我们会陷入投资时钟上的第四阶段通缩性崩溃,还在于这会让美联储和特朗普政府难以刺激经济复苏。这意味着会出现更漫长的再通胀过程,有点类似于20世纪90年代初储贷危机后的情形,而且特朗普政府可能还会采取特别措施,比如通过推动美元贬值来试图把就业岗位迁回美国。”

这家机构的投资建议是:增持资源类和新兴市场,尤其是印度和越南;减持人工智能和平台类公司。

同时,他们建议做多黄金股票(GDX)、做多短期美国国债、做多波动率指数(VIX),以及做多日元兑除美元以外的大多数货币。(市场观察)