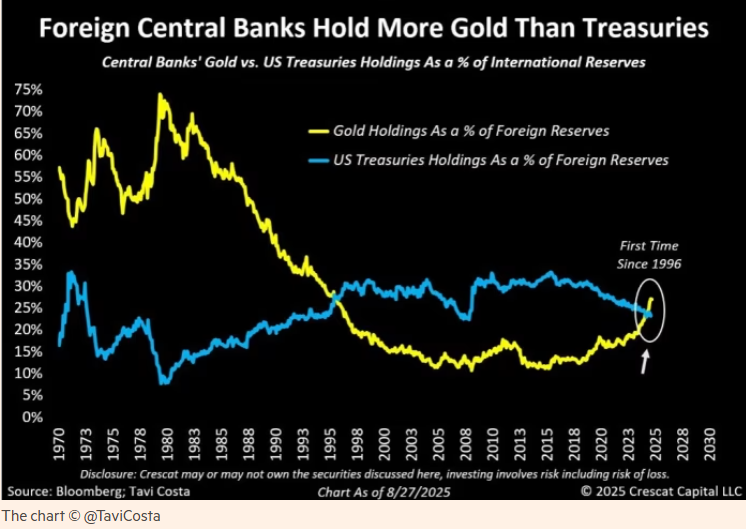

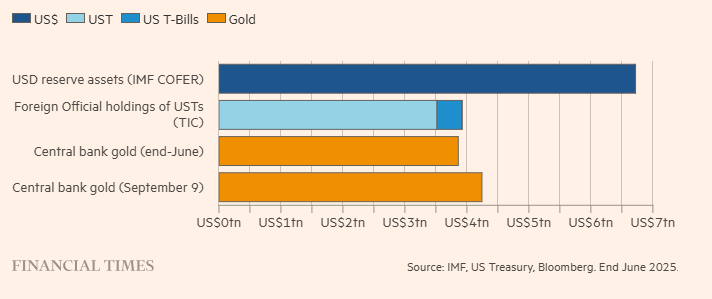

国际货币基金组织每季度对各国央行进行调查,并发布经常被引用的《官方外汇储备货币结构构成报告》。从报告的最新数据来看,在全球已分配的11.6万亿美元外汇储备中,美元占了6.7万亿美元,约为58%。看起来结论很明确?

其实并不然。

IMF的COFER报告展示的是储备货币的币种分布,而非资产类别的分布。6.7万亿美元也并不全部是美国国债。我们知道,各国央行也持有大量的美国政府机构债券和其他美元计价的债务工具。这一数字涵盖了这些资产,即便不包括美元计价的货币黄金。

根据美国财政部截至6月底的国际资本流动报告(TIC),外国投资者共持有9.1万亿美元的美国国债,其中据估算有3.9万亿美元为外国央行所持。

那么,这些数字与央行的黄金持有量相比如何?

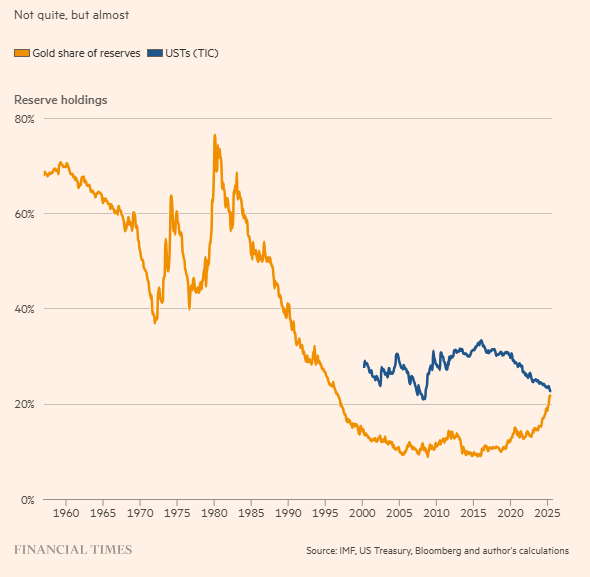

IMF公布了各国央行所持有的金衡盎司数量,也有包含黄金在内的总储备系列数据。将金价乘以黄金储备量,得出的黄金占比并没有达到那张图表所显示的28%,但金融时报算出来的比例也高达22%。

TIC报告中显示的官方持有的3.92万亿美元美国国债总额,仍略高于按6月底黄金价格计算出的黄金持有总值3.86万亿美元。

不过,自6月底以来,金价又上涨了10.5%。世界黄金协会估计,各国央行继续增持黄金。即便没有继续买入,金价的上涨也足以将黄金储备总值推高至约4.2万亿美元。

两者的交叉点是否真正出现,还要等到10月17日官方数据发布才能确认。但除非各国央行在7月和8月大举买入2000亿美元美国国债,否则这个交叉点很可能已经到来。

但这到底有多重要?可能并没有人们想的那么严重。

首先,要指出的是,关于央行“逃离”美国国债市场的说法被夸大了。这两条曲线的交叉,主要是因为2025年以来金价上涨了38%,而这本身就部分受到央行买入黄金的推动。

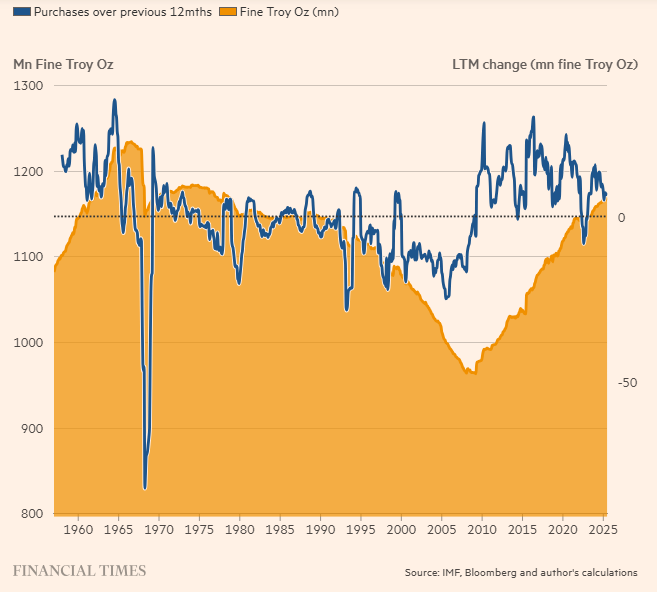

各国央行的黄金持有量在2009年3月触底,此后一直缓慢增加,没有从官方数据中发现增速加快的迹象,

不过值得注意的是,即使金价大幅上涨,也未能让这种增持趋势停下。

此外,尽管过去一年美债价格有所回升,但美国国债的市场价值仍未恢复至五年前、通胀冲击开始之前的水平。

下面这张图展示的是一个ETF的表现,追踪长期美国国债,这些债券在央行储备中占有相当份额。

换句话说,各国央行储备的变化更多是近期市场价格变化造成的,而不是从根本上大规模转向黄金、抛弃美债。

其次,央行储备数据本身就有不小的不确定性,使用时应持保留态度。

TIC数据存在各种归属上的困难,因为越来越多的外国央行通过比利时的Euroclear和卢森堡的Clearstream等中介托管机构间接持有美债,从而掩盖了直接持有的身份。所以实际数字可能更高。

COFER数据也好不到哪里去,因为大多是各国自报。此外,美国政府机构债务事实上也应该算作美国政府债务,这可能会让那张最初的图表看起来大不相同。

尽管如此,这些因素仍不足以完全解释美债持有量3.9万亿美元与美元持有量6.7万亿美元之间的差距。

最后,一些国家——比如中国——的实际外汇储备远高于官方数据所显示。这些资金藏在国有银行、保险公司和养老基金中,其中一部分也投向了美国国债。

央行真的在从美债转向黄金吗?

确实存在这种趋势。人们对特朗普政府经济政策的担忧,与长期以来对美元“武器化”的担忧叠加在一起。但实际情况远没有那图表所呈现的那样戏剧性。