上海超导拟科创板IPO:2024年扭亏为盈

6月18日,上海证券交易所官网显示,上海超导科创板IPO申请获受理,主承销商为中金公司。公司拟公开发行不超过9198.1561万股,募集资金拟用于上海超导二代高温超导带材生产及总部基地项目(一期)。

近三年公司业绩实现快速增长,2024年实现营收约2.4亿元,归母净利润则扭亏为盈。从主营业务收入来看,第二代高温超导带材是公司主要收入来源,2022年至2024年该产品的主营业务收入占比由69.84%提升至97.8%,随着产销量的扩大,以及规模效应带来的成本下降,该产品的营收快速增长,也是带动公司业绩增长的主要原因。

值得注意的是,2022年以来公司前五大客户的收入占比超七成,客户集中度问题仍值得关注。此外,随着下游应用的持续渗透,行业内的多家生产企业都有扩产计划,市场竞争逐渐加剧。

公司无实控人 股权较为分散

公开信息显示,上海超导是一家专注于高温超导材料研发、生产和销售的高新技术企业,是全球领先的高温超导材料生产商之一。高温超导材料凭借其特殊的物理特性,可广泛应用于可控核聚变、超导电力、大科学装置、高端制造、先进医疗及高速交通等领域。

公司也是国际上唯二已经实现批量年产千公里级以上(12mm宽)第二代高温超导带材的生产商之一。与下游众多国内外知名企业或科研机构建立了良好的合作关系,客户覆盖了南方电网、中国科学院、联创超导、能量奇点、星环聚能、中车长客、CFS公司、TE公司等。根据上海市新材料协会2025年2月出具的证明,公司第二代高温超导带材国内市场占有率超过80%,2022-2024年连续3年排名第一。

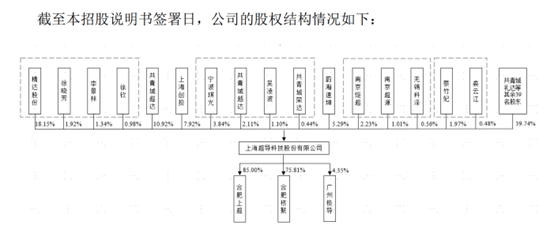

图1:上海超导股权结构(截至招股说明书签署日)

目前,公司无实际控制人和控股股东,且公司股权较为分散。第一大股东精达股份持有发行人18.15%的股份,精达股份及其一致行动人徐晓芳、徐钦、李景林合计持有发行人22.38%的股份,第二大股东共青城超达持有发行人10.92%的股份,其他股东不存在持股比例超过10%的情形。

业绩快速增长 2024年扭亏为盈

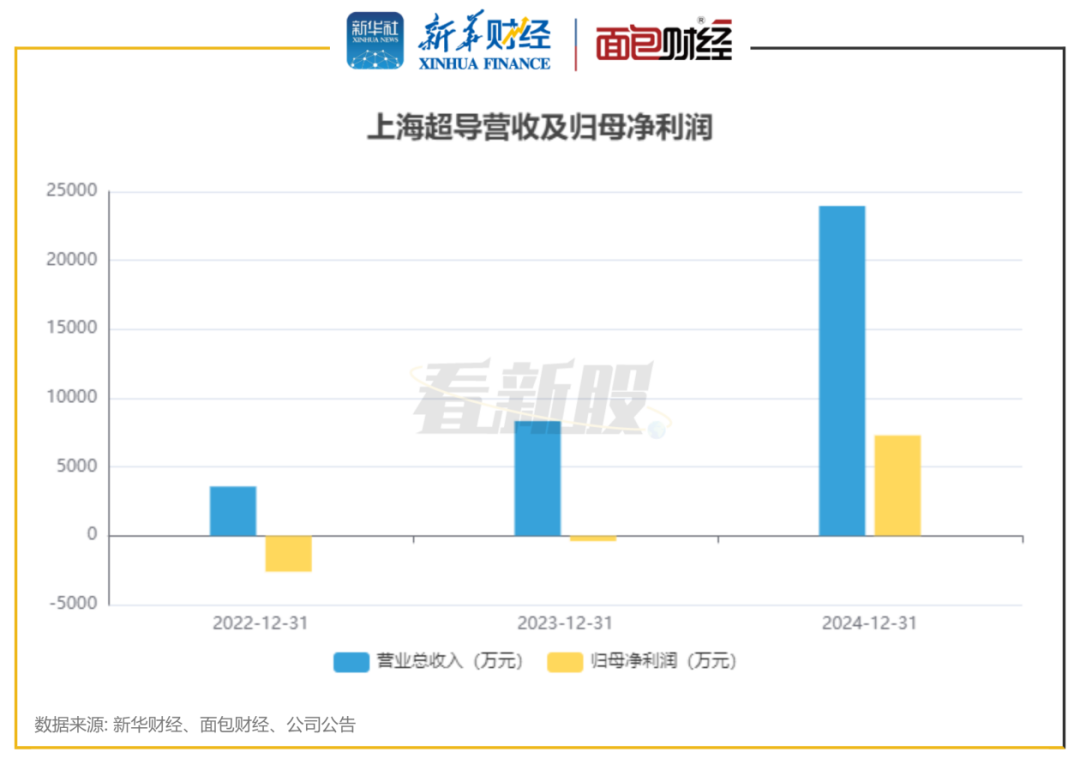

近几年,上海超导的业绩呈快速增长趋势。2022年至2024年,公司分别实现营业总收入3577.99万元、8334.19万元和23952.56万元,复合增长率达158.74%。

2024年公司开始实现盈利,归母净利润为7294.74万元,2023年和2022年,公司归母净利润净亏损分别为390.98万元和2611.39万元。

图2:上海超导营收及归母净利润

招股书显示,随着产业化进程推进,下游可控核聚变、超导电力、大科学装置、超导 磁控单晶炉、超导感应加热装置等应用领域快速发展,公司带材销售收入高速增长,也成为收入增长的主要原因。2022 年至 2024 年,公司第二代高温超导带材销量分别 68.72 千米、228.22 千米、955.47千米。

此外,由于生产工艺的成熟、性能的提升,产销量规模大幅上升使得规模效应凸显,公司第二代高温超导带材的单位生产成本大幅下降,由2022年的262元/米下降至2024年的92.91元/米。同期该产品毛利率则由27.17%提升至61.46%。

客户集中度较高 市场竞争加剧

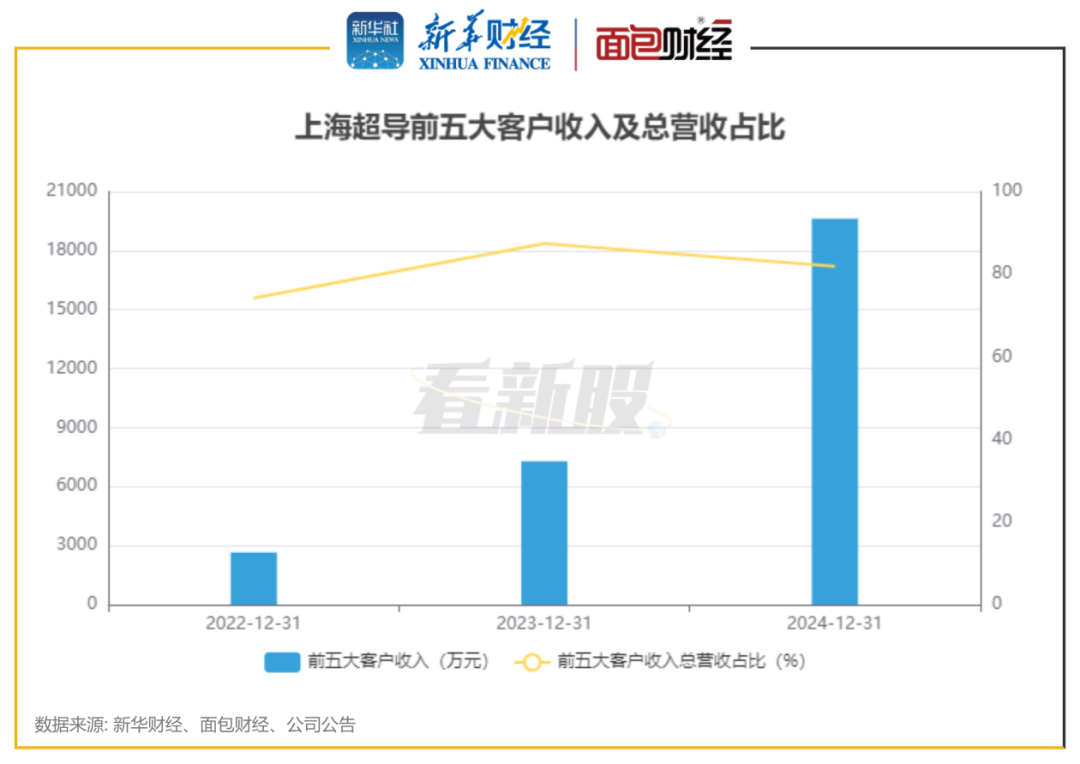

高温超导材料凭借其零电阻和完全抗磁性等特殊物理特性,在多个领域有着不可替代的应用价值,应用前景十分广阔。尽管上海超导客户涵盖国内外众多知名企业和科研机构,但客户集中度问题仍值得关注。

图3:2022年至2024年上海超导前五大客户收入及总营收占比

2022年至2024年,公司前五大客户的收入占比合计分别为74.24%、87.45%、81.93%。若公司现有主要客户研发项目或发展战略发生重大变化,或由于经营不善、产业政策调整等原因导致对公司产品的需求减少,将对公司盈利能力产生较大影响。

目前,高温超导材料属于先进前沿新材料,技术门槛较高,全球能够批量供货的生产商较少,多数为国外企业,行业呈现集中度较高的竞争格局。但在下游应用持续渗透的背景下,获得大批量、高质量的供给能力至关重要,行业内各主要生产商如上海超导、FFJ、SuperPower、SuNAM、东部超导等均积极投入到扩产计划中,同时也吸引了一批新进入者参与到研发与生产活动中。各生产商扩产意愿强烈,跨区域的竞争将逐渐显现,行业竞争逐渐走向交锋态势。若未来高温超导材料行业市场竞争加剧,其他生产商供给能力或技术能力增强,都将对公司的业务发展和经营业绩造成不利影响。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

(文章序列号:1937076566857224192/JW)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61