芯迈半导体港股IPO:营收、毛利率下滑

近日,芯迈半导体向港交所递交招股书,拟在香港主板IPO上市,华泰国际担任独家保荐人。

芯迈半导体是一家功率半导体公司,采用创新驱动的Fab-Lite集成器件制造商(IDM)业务模式,通过自有工艺技术提供高效的电源管理解决方案。

公司核心业务涵盖功率半导体领域内电源管理IC和功率器件的研究、开发和销售。其产品涵盖移动技术、显示技术和功率器件三大技术领域,应用于汽车、电信设备、数据中心、工业级应用、消费电子产品等多个领域。

在电源管理IC领域,公司专注于移动和显示应用中的定制化电源管理IC,为全球领先客户提供全面的一站式电源管理解决方案,该部分业务收入占总收入的九成以上。

收入下滑,亏损呈扩大趋势

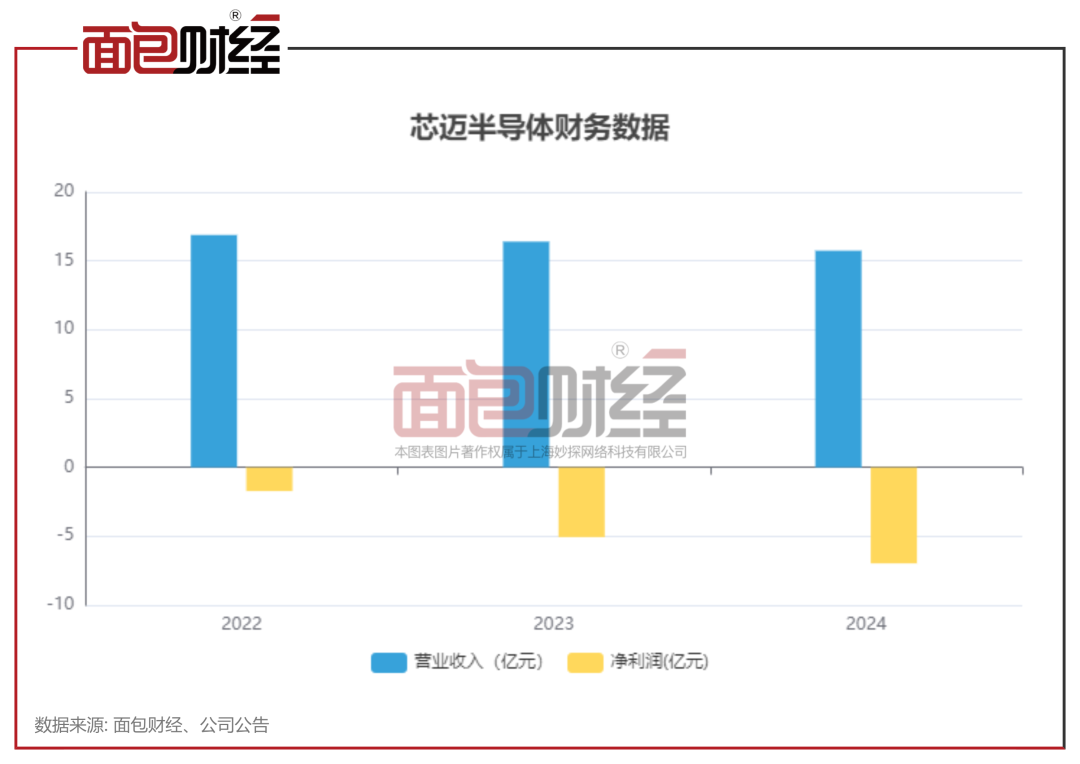

在2022年至2024年期间,芯迈半导体的收入呈现逐年下滑态势,分别为16.88亿元、16.40亿元、15.74亿元。收入下滑主要受海外客户面临下游消费需求疲软,以及消费电子市场全行业不利因素等影响。

同时,公司深陷亏损泥潭,净亏损额分别为1.72亿元、5.06亿元及6.97亿元,亏损呈现逐年扩大趋势,三年累计净亏损13.75亿元。

毛利率方面,三年间分别为37.4%、33.4%、29.4%,呈下降趋势,主要源于海外市场竞争加剧以及中国业务起步阶段毛利率相对较低。

此外,公司研发投入较高,报告期内研发开支分别为2.46亿元、3.36亿元、4.06亿元,研发费用率分别为14.6%、20.5%、25.8%。

股权结构分散,最近一次估值约200亿元

芯迈半导体成立于2019年,公司最近一次融资为2022年完成的B轮融资,投前估值达到200亿元。

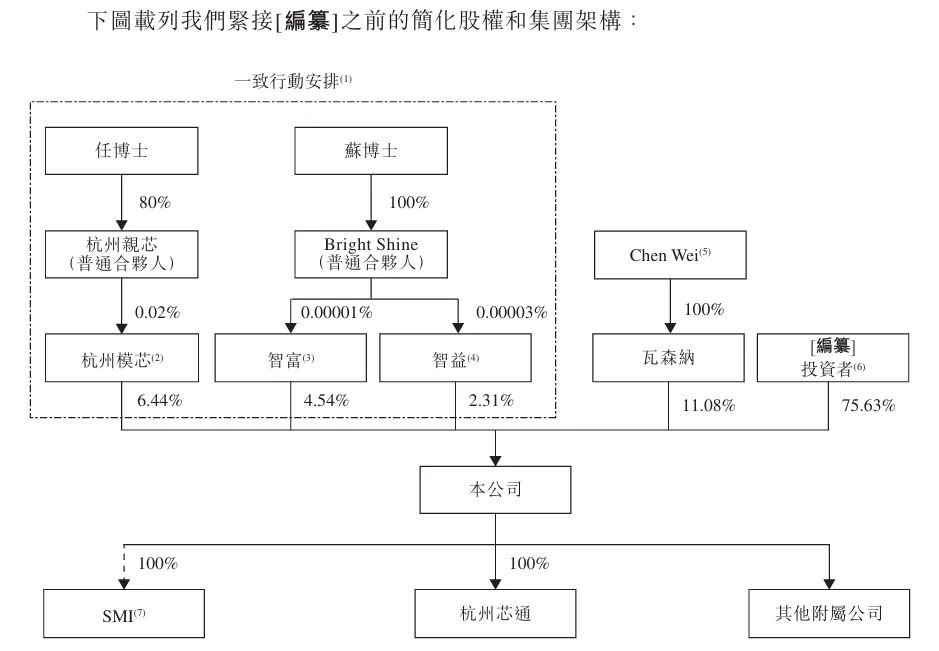

在港股IPO前,公司股权结构较为分散。旗下3个员工股份激励计划平台杭州模芯、智益及智富形成的一致行动人是最大的股东集团,合计持有公司13.29%的股权。

本次芯迈半导体H股募集资金预计用于提升公司的研发能力,扩大产品供应;用于潜在战略投资或收购交易;提高销售及运营效率;补充营运资金及用于一般公司用途。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61