恒力期货能化日报20251016

一眼通

油品

逻辑:未来供给显著过剩,鲍威尔暗示再次降息。

基本面:IEA表现悲观:受美国、俄罗斯原油出口推动,9月海上浮仓原油库存激增340万桶/日,未来陆地原油库存将即剧累库;原油供给显著过剩,压制油价。受产量上升及乌克兰对俄炼油厂的袭击影响,俄罗斯海运原油出口量在过去四周升至28个月高点,供应端承压。中国建库速度放缓及海运进口下降,需求端走弱。受美国哥伦布日假期影响,美国周度API和EIA原油库存数据推迟发布,关注后续数据发布。

宏观:鲍威尔暗示本月将再次降息25基点;特朗普证实已授权中情局在委内瑞拉开展行动;关注中美后续可能贸易谈判。

地缘政治:加沙签署停火协议,中东局势趋稳;特朗普表态或向乌克兰提供“战斧”导弹,关注俄乌局势走向。

风险提示:原油供需结构、中美关系反复、俄乌局势发展。

燃料油

逻辑:海油10月低硫排产环比下降,今年低硫出口配额充足,带来利空因素。

基本面:欧洲市场依旧受到港口工人大规模罢工影响,目前阿姆斯特丹和安特卫普受影响程度较大,无法实现即期供应,而鹿特丹港供应保持稳定,比利时出现了严重的延误,预计近期对欧洲市场的影响仍将持续。目前ARA 3.5%裂解已大幅上涨,预计短期内裂解仍将维持高位,这也将对FU估值起到一定的支撑作用。但需要注意的是,新加坡现有库存较高且俄罗斯高硫继续稳定流入亚洲,新加坡高硫供应可能到11月仍将保持充足,这对于高硫估值有一定下行压力。低硫方面,基本面仍然较为疲软,新加坡10月低硫到岸升贴水出现下跌,估值承压。新关税及港口费政策引发宏观不确定性,促使船东调整航线与运力,进而影响整体贸易流量及船燃需求。此外,从10月排产情况来看,海油排产有所下降,按照目前的排产节奏来看,今年低硫出口配额将保持充足,进一步带来利空因素。

风险提示:俄罗斯供应减量、伊朗被制裁情况、主营低硫生产意愿。

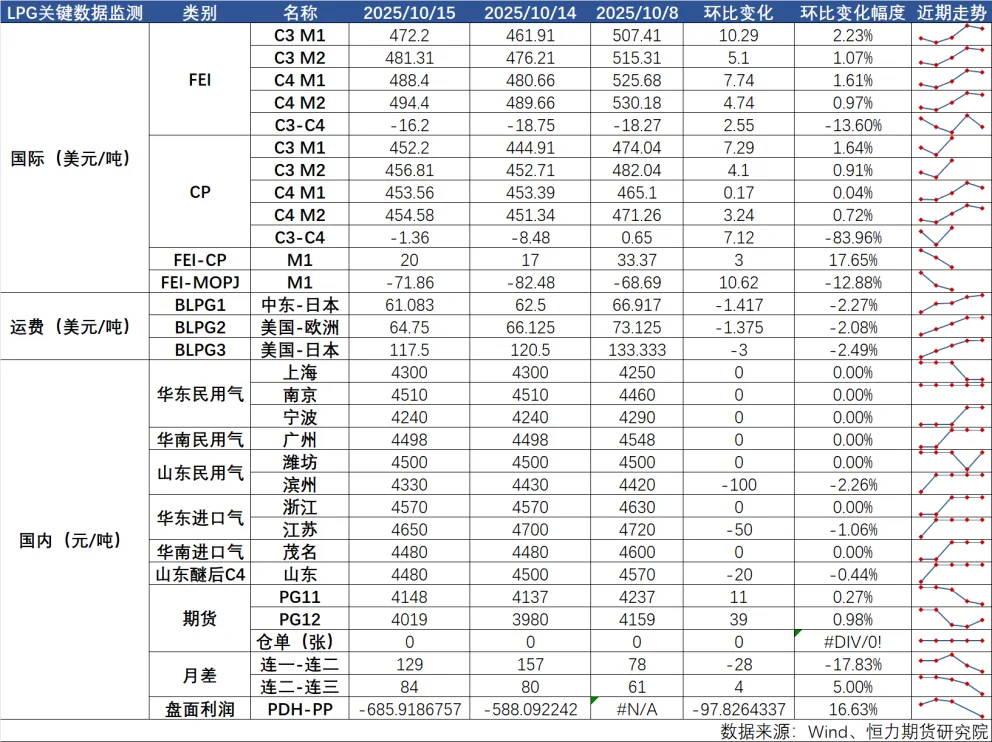

LPG

逻辑:现货价格承压,但远期存利好因素

基本面:今日LPG内外盘价格均小幅走强,pg期货价格收于4019元/吨(+0.95%)。海外方面,FEI丙烷价格上涨至470美元/吨(+2%),CP丙烷预期价格升至454美元/吨(+2%)。然而当前国内基本面变动不大,现货价格依旧偏弱。当前价格上涨主要反映对美国加征港口费政策,可能推升未来进口成本的预期,从而带动价格小幅上行。

然而,美国贸易代表办公室(USTR)近期提出一项豁免提案,对满足特定条件的乙烷和液化石油气运输船免征相关费用:需满足在2025年4月17日前订购并投入运营的船舶,且在2027年12月31日前签订20年及以上长期租约的船只。若该政策落地,将有助于降低物流成本,维持美国LPG对华出口,对中美LPG贸易恢复形成一定利好预期。

不过,目前具体豁免政策尚未最终确定,实际影响仍待观察。另一方面,原油市场维持弱势,11月CP预期值走低,加上现货市场供过于求,基本面整体承压。综合来看,预计短期内现货价格仍将维持稳中偏弱格局。

风险提示:油价异动、宏观政策扰动、制裁动态。

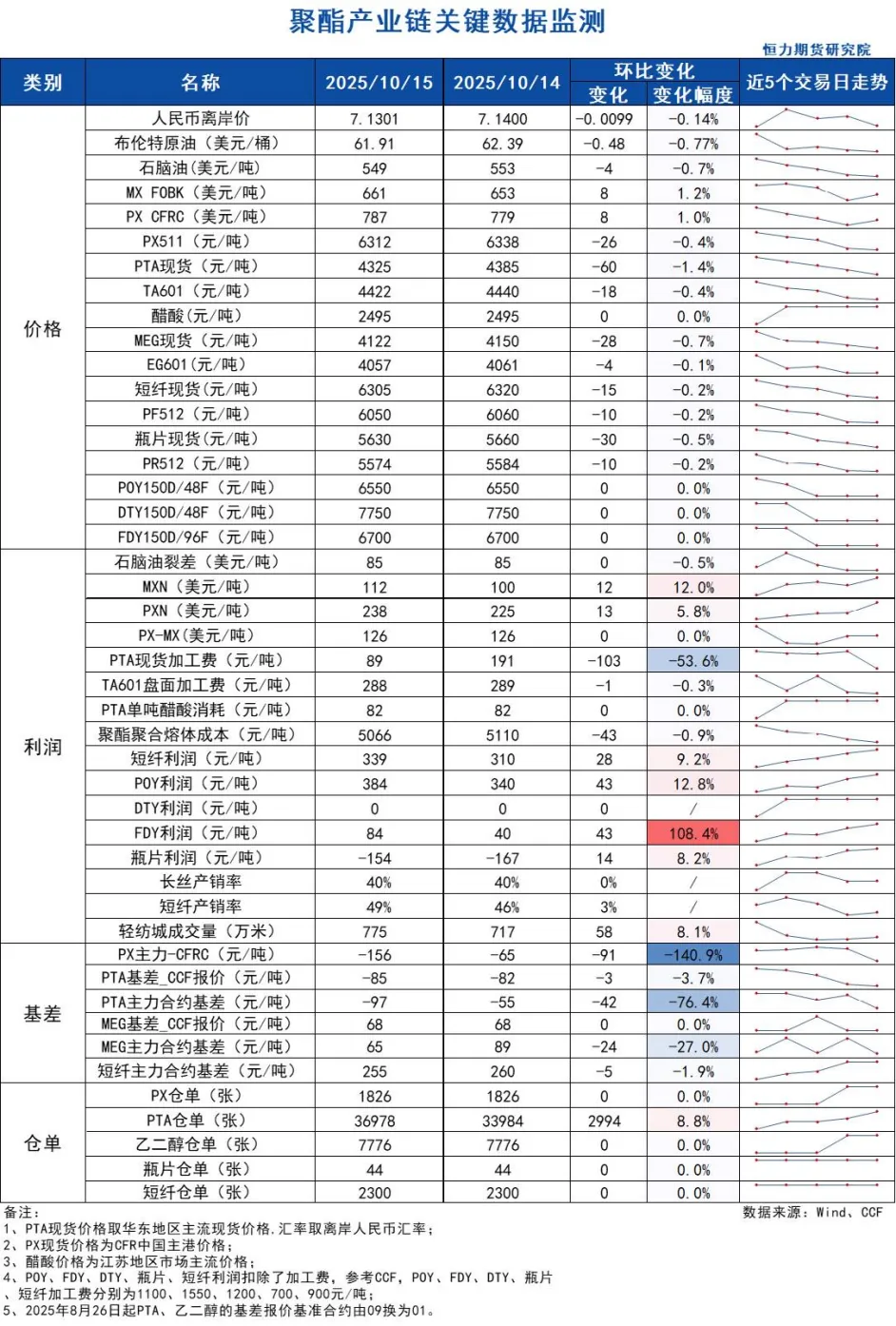

芳烃

PX

逻辑:下游需求持续偏低,成本端波动加大

基本面:

1、盘面:PX01合约收盘价6312(-58,-0.91%),日内增仓10041手至12.55万手,PX11-1月差+18(-2),仓单1826(-);

2、实货:PX商谈价格略偏弱僵持,浮动价12月在+0/+0.5商谈;纸货1月在775/780商谈;

3、供给:国内PX周度负荷87.4%(+0.7pct),亚洲PX周度负荷79.9%(+1.9pct),天津石化39万吨装置9月26日附近重启;乌鲁木齐石化100万吨装置按计划于10月14日检修两周;韩国韩华120万吨装置9月27日附近重启;马来西亚Aromatics 55万吨装置10月初重启,此前于8月11日附近停车。

4、需求:PTA负荷74.4%(-2.4pct),PTA对于PX需求持续偏低。恒力大连220万吨装置10月9日停车检修;另外两条线之后轮检;逸盛新材料360万吨装置10月7日附近降负至5-6成;独山能源250万吨装置计划11月检修,检修时长待定;

5、下游:PTA现货市场商谈氛围较清淡,现货基差偏弱,长丝平均产销4成,短纤平均产销49%。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

逻辑:终端旺季不旺,但自身供给持续偏低。

基本面:

1、盘面:今日01合约以4422收盘,较上一交易日结算价下跌0.94%,日内增仓23220手至117万手,TA1-5价差为-60(-2)

2、实货:现货市场商谈氛围一般,现货基差偏弱,10月货在01-85附近商谈;

3、供给:PTA负荷74.4%(-2.4pct)。恒力大连220万吨装置10月9日停车检修;另外两条线之后轮检;逸盛新材料360万吨装置10月7日附近降负至5-6成;独山能源250万吨装置计划11月检修,检修时长待定;独山能源300万吨PTA新装置原定的年底开车计划暂时取消;

4、需求:下游聚酯负荷91.5%(+1.2pct);江浙终端开工率先降后升,品种间分化,其中加弹维持在81%(-)、江浙织机下降至69%(-1pct)、江浙印染开机提升至78%(+2pct)。江浙涤丝今日产销整体偏弱,至下午3点半附近平均产销估算在4成左右;今日直纺涤短销售一般,截止下午3:00附近,平均产销49%,今日轻纺城市场总销量775万米(+58)。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

逻辑:主港库存回升,终端需求疲软。

基本面:

1、盘面:今日EG2501合约收盘价4057(-15,-0.37%),日内增仓2469手至33.99万手,EG11-1价差为19(+1);

2、现货:目前现货基差在01合约升水63-66元/吨附近,商谈4123-4126元/吨,下午几单01合约升水64-65元/吨附近成交。11月下期货基差在01合约升水63-64元/吨附近,商谈4123-4124元/吨;

3、供给:乙二醇整体开工负荷75.08%(+2pct),其中合成气制乙二醇开工负荷78.83%(+4.47pct),福建联合40万吨装置计划10月停车检修两周;盛虹90万吨装置计划10月中下旬停车检修40天左右,山西美锦30万吨装置预计10月中旬重启;中海壳牌48万吨装置按计划于10月13日停车检修1周;新疆天业60万吨装置10月初恢复重启;

4、需求:下游聚酯负荷91.5%(+1.2pct);江浙终端开工率先降后升,品种间分化,其中加弹维持在81%(-)、江浙织机下降至69%(-1pct)、江浙印染开机提升至78%(+2pct)。江浙涤丝今日产销整体偏弱,平均产销估算在4成左右;今日直纺涤短销售一般,平均产销49%,今日轻纺城市场总销量775万米(+58)。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

尿素

逻辑:内需持续低迷形成拖累,印标消息出现,国内政策仍待调整。

基本面:华中华北东北等地区国庆期间持续大雨,下游农业秋季玉米收割以及小麦种植进度受阻,工业尿素采购受到影响,整体氮储也仍待指示。整体国庆期间流向较差,库存144.39万,高位累库,较上周增加21.22万吨,环比增加17.23%。出口方面,节间海外印标虽如预期般再次提起,但出口政策后续未有官方消息,提振不足。本周北方天气放晴后农需略有好转,情绪边际改善,昨日尿素现货市场弱稳为主,厂家存挺价意愿,成交一般。盘后印度招标量放出,或提振部分情绪,但若国内出口政策继续受限,市场价格仍有松动可能。尿素盘面受现实弱供需拖累,低位盘整,警惕宏观和出口相关政策调整带来的支撑,操作上不建议过度追空,重点关注10月中旬的出口法检政策动向和淡储节奏

风险提示:出口变动、印标、能源端扰动、宏观政策。

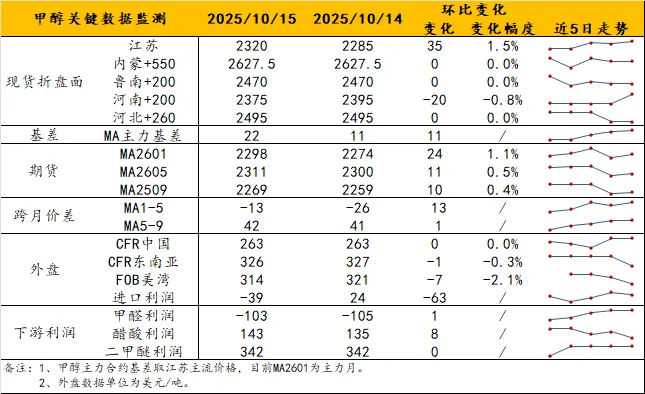

甲醇

逻辑:制裁消息待跟进,仍存不确定性。

基本面:由10.9美国制裁伊朗石化产品事件引发对伊朗甲醇运力及国内公共库区接受伊朗甲醇意愿的担忧尚未解除,美对伊制裁态度有待观望,但国内市场情绪略有放缓。港口方面,华东价格约2305-2315元/吨左右,近端基差维持在01+10/15。内地方面,内蒙古、陕西、河北等市场出现阴跌,需求支撑不足。综合来看,基本面存在西北检修支撑和后市山东联泓11月前后投料试车预期等利好支撑,但内地市场需求驱动不足,港口市场则需观望主流库区如何应对制裁事件,且暂未解决高库存问题。另外,市场近期聚焦中美双方贸易关系,令宏观驱动占上风,且不确定性增加,仍需警惕价格波动风险。

风险提示:油价波动、海外装置动态、宏观影响。

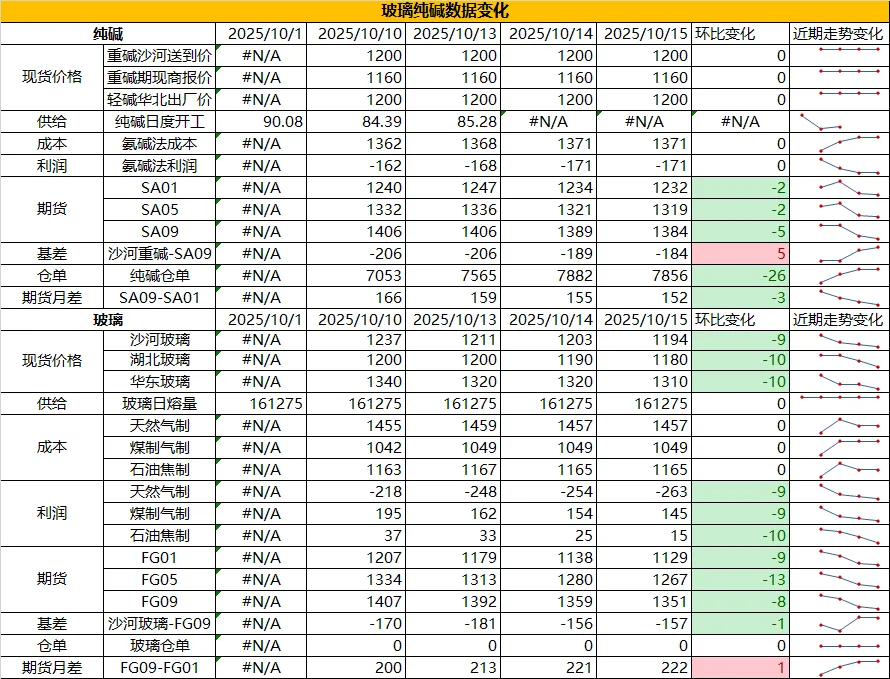

盐化工

纯碱

逻辑:供应压力增大,库存压力凸显

基本面:当前碱厂供应会呈现季节性增加趋势,前期库存转移也就使得需求前置,后续需求无法带动碱厂继续去库,而节后盘面下跌也就使得玻璃厂多从期现端补库,侧面也会对碱厂形成压力,纯碱供需压力加大。

虽然纯碱会在政策预期和基本面之间来回波动,但纯碱长周期仍是供需过剩预期,考虑到中下游的库存消化需要时间,碱厂累库容易去库难,现货易跌难涨。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

逻辑:需求旺季已过,现货存压力,但盘面估值不高

基本面:玻璃的阶段性压力凸显,一方面地产金九银十近尾声,另外近期玻璃关于反内卷的减产政策相关措施没有进一步落实,近端需求有压力,远端供应收缩也未有下文,玻璃近期供应又在复产点火,也就使得玻璃节后持续走弱。

中长期看,虽然玻璃的竣工端需求仍是大方向趋弱,但供应端存在减量,若政策端和市场调节共同发力,部分亏损或落后产能可以逐步淘汰出市场,供需面存在缓解的可能,但改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

风险提示:地产政策变化,宏观情绪变化

烧碱

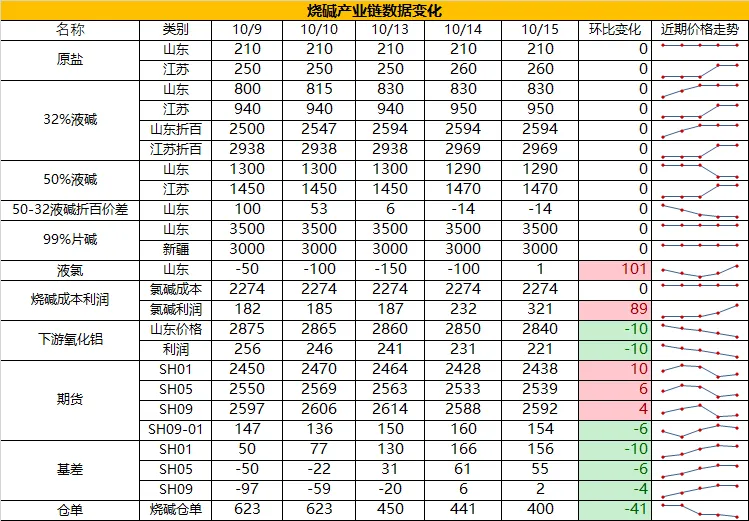

逻辑:现货检修去库,盘面估值不高,存支撑

基本面:近期烧碱各区域供应都存在检修,烧碱供应收窄是相对支撑因素,另外山东周边氧化铝厂也对烧碱开启补库,供减需增下,本周山东碱厂小幅去库。

氧化铝虽然远端还有大量投产,且对烧碱也有补库,但氧化铝自身基本面是在恶化的,氧化铝持续下跌下后续投产对烧碱的支撑也会存在变数,因此需求端给烧碱的向上空间也较为有限。

向下驱动:烧碱新投产

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61