德银下调百度目标价至81港元,因盈利预期调整

2025-08-07 00:11:40

今日美股网

媒体

关注

0

0

获赞

粉丝

— 分享 —

摘要:

导读目录德银下调百度目标价,预期调整成主因百度当前经营状况与财务表现盈利预测变化及估值逻辑分析市场与投资者如何解读该调整权威点评与总结常见问题解答德银下调百度目标价,预期调整成主因根据 www.TodayUSStock.com 报道,德意志银行(Deutsche Bank)最新发布研究报告,将百度(09888.HK)目标价由83.00港元下调至81.00港元...

导读目录

德银下调百度目标价,预期调整成主因

根据 www.TodayUSStock.com 报道,德意志银行(Deutsche Bank)最新发布研究报告,将百度(09888.HK)目标价由83.00港元下调至81.00港元,但维持“买入”评级。该行指出,目标价微幅下调主要反映市场对百度未来广告收入和AI投入回报的调整预期。

尽管整体业务趋势稳定,但德银分析师认为,短期盈利增速可能低于此前设想,因此适度调整估值模型中的盈利预期。

百度当前经营状况与财务表现

百度最新财报显示,核心搜索广告业务维持稳定,AI Cloud与智能驾驶业务处于持续投入阶段。财务摘要如下:

| 财务指标 | 最新季度数据 | 同比变化 |

|---|---|---|

| 总收入 | 326亿元人民币 | +8% |

| 净利润(非GAAP) | 58亿元人民币 | +5% |

| AI相关收入占比 | 23% | +3个百分点 |

尽管百度AI业务逐渐成为营收增长引擎,但短期仍需依赖广告业务维持盈利稳定性。

盈利预测变化及估值逻辑分析

德银在其模型中,下调了百度2025财年每股盈利(EPS)预测约2.5%,原因包括:

AI业务投入高于预期,短期拖累利润率

广告市场复苏速度放缓,导致增长预期温和

宏观经济不确定性对商业客户预算形成压力

尽管目标价由83港元降至81港元,但德银仍看好百度中长期AI商业化能力,认为当前估值具备吸引力。

市场与投资者如何解读该调整

从投资者角度看,德银此次调整属结构性微调,并非趋势性看空。港股百度股价在该报告发布后表现平稳,显示市场对评级仍持中性偏乐观态度。

一些机构认为,百度AI生态布局具备战略纵深,短期盈利承压并不改中长期增长逻辑。

权威点评与总结

综上,德银此次对百度目标价的下调,反映了更为谨慎的盈利预期调整,而非对公司基本面或战略方向的否定。百度仍是国内AI赛道中的核心玩家,其平台型布局与数据资源优势仍具投资吸引力。

后续走势将主要取决于广告业务复苏节奏,以及AI投入是否能在短期内见到商业化成果。

“我们认为百度当前估值合理,AI战略虽需时间验证,但其具备行业领先的基础。”

“AI业务在未来几年或成百度增长核心,关键是转化路径和盈利效率。”

“目标价微调不改长期逻辑,百度仍是我们推荐的港股科技龙头之一。”

常见问题解答

Q1:德银为什么下调百度目标价?

A1:主要因为盈利预期略低于此前预测,特别是AI业务投入短期拉低利润率。

Q2:目标价下调是否代表看空?

A2:不是,德银仍维持“买入”评级,仅属谨慎调整估值模型。

Q3:百度AI业务前景如何?

A3:具备长期潜力,但仍需证明商业化转化效率,投资回报仍处爬坡期。

Q4:广告业务对百度盈利有多大影响?

A4:目前仍是主要利润来源,广告市场回暖速度将影响整体盈利水平。

Q5:百度股价未来可能的催化剂有哪些?

A5:包括AI业务盈利拐点、广告复苏加速、新产品或合作落地等。

来源:今日美股网

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

美联邦政府停摆创历史纪录 英伟达德电建欧洲最大AI中心 美股科技股普跌 加密货币大幅下挫

今日美股网1小时前

美股"大空头"点燃AI估值忧虑?港股科技大幅回调,港股通科技30ETF(520980)、恒生科技ETF基金(513260)双双跌2%!机构:外部扰动难改中长期走势

有连云1小时前

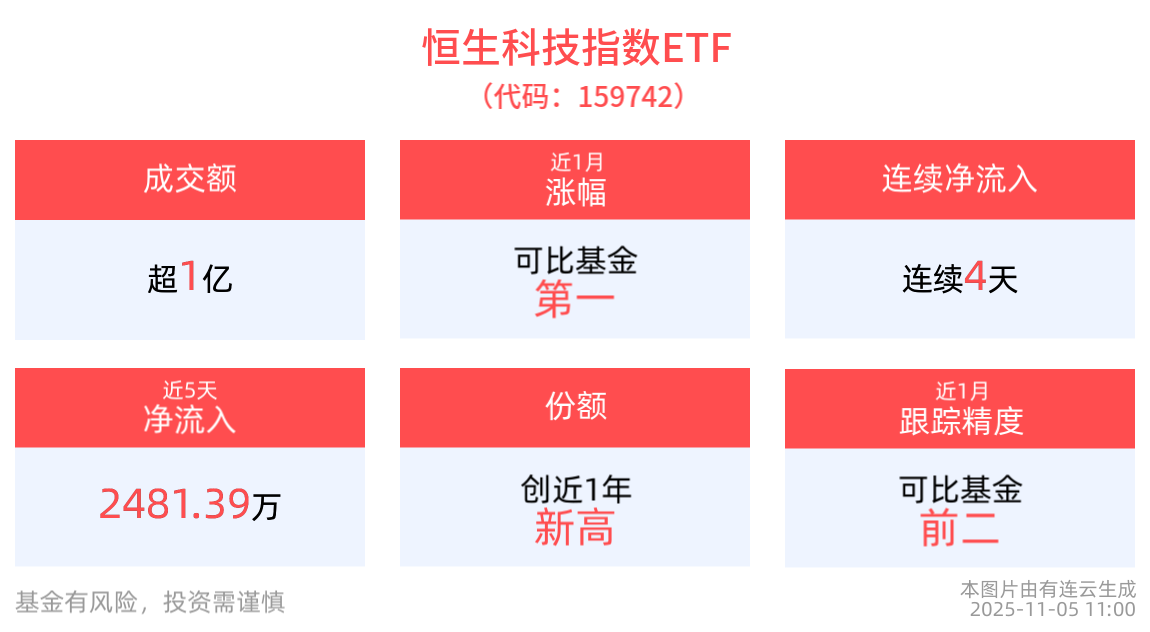

海外“空头”扰动情绪,港股科技板块遭重挫,恒生科技指数ETF(159742)最新规模创新高,连续4日获资金净流入

有连云1小时前

中美最新消息!白宫称,英伟达不能向中国出售其最先进的人工智能芯片

tqttier2小时前

早报(11.05) |第14次否决,美联邦政府“停摆”将破纪录!加密货币崩盘,超40万人爆仓;商务部痛斥荷兰政府

格隆汇5小时前

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61