“数字化美元新时代”正式开启 下一张“数字Visa”会是谁?

FX168财经报社(北美)讯 当资金流动时,经济也随之运转。几十年来,全球商业依赖银行卡网络和银行转账来维系支付与结算。但如今,一种新的货币形态正在重塑全球金融格局:稳定币。

曾经只是加密交易员的小众工具,如今稳定币的年度交易量已达数十万亿美元,并吸引了银行、监管机构以及支付巨头的高度关注。高盛甚至将2025年称为“稳定币之夏”。这一评价并非偶然,在美国通过首部联邦支付稳定币框架法案 GENIUS Act 后,合规化数字美元的新时代正式开启。

从“塑料长方片”到金融操作系统

稳定币的设计初衷是保持币值稳定,通常与美元挂钩。与波动剧烈的比特币不同,稳定币通过法币储备(如 USDT、USDC)、加密抵押(如 DAI)或算法机制维持价格稳定。

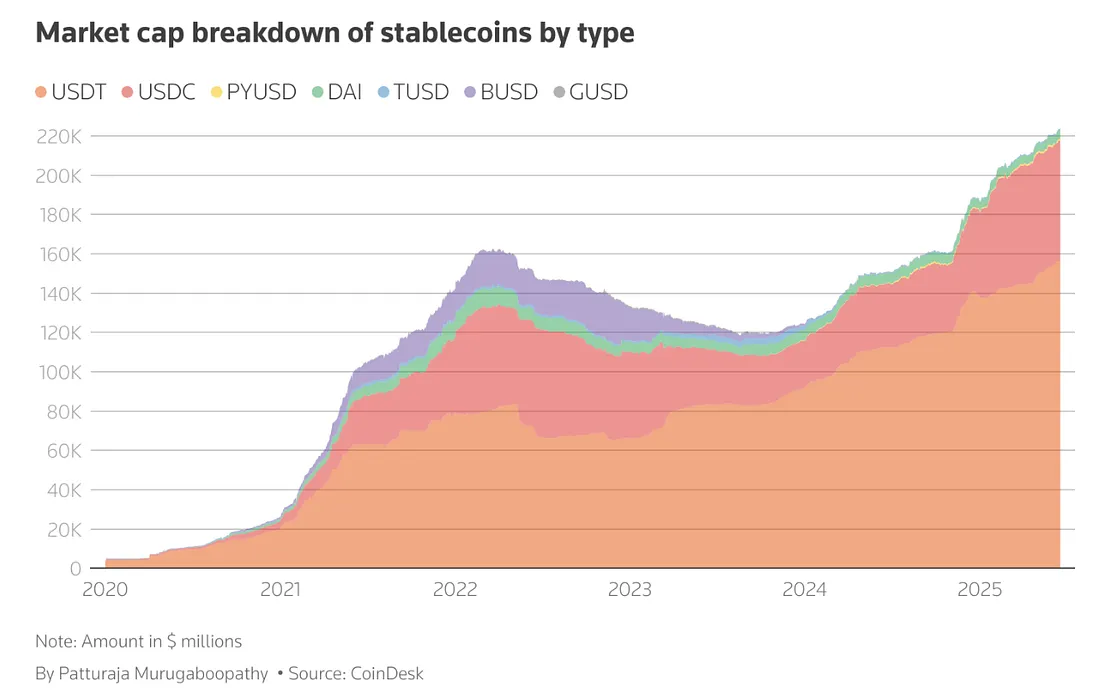

(图源:CoinDesk)

历史上,信用卡在20世纪50年代仍是极少数商户接受的“塑料片”,但到80年代已成为日常支付工具,并孕育出Visa和万事达这样的全球网络。今天的稳定币正处于类似阶段:尚未全面普及,但其潜力足以预示其将演变为未来金融基础设施。

交易量超越 Visa 与 Mastercard

2024年,稳定币转账总额已突破 27.6万亿美元,首次超过Visa与万事达的总和。虽然目前大部分交易仍由加密交易和套利驱动(在Solana与Base等网络上,约70%的交易由机器人完成),但现实应用正在加速落地:

-B2B支付:月度规模已达30亿美元;

-电商场景:Shopify 开通 USDC 支付;

-跨境结算:OpenFX、Noah 等初创企业推动更快、更低成本的国际转账。

正如银行卡通过融入消费者日常生活而普及,稳定币的持久价值将取决于其能否解决现实痛点——跨境工资支付、即时账单结算与日常消费支付。

GENIUS Act 带来监管明朗化

长期以来,监管不确定性是稳定币扩张的最大阻碍。GENIUS Act 的出台为行业确立了“游戏规则”:

-只有经授权的银行或获批机构可发行稳定币;

-每枚稳定币必须有100%现金、国债或保险存款作为储备;

-发行方需按月披露储备,并在规模达到标准后接受年度审计;

-稳定币被明确排除在证券或商品定义之外,归入银行监管范畴;

-破产时,持有人对储备享有最高优先索赔权。

这一监管清晰度迅速引发行业巨头动作:PayPal 推出 PYUSD,万事达 携手 Circle 将 USDC 嵌入支付网络,银行也在试点“存款代币”。稳定币不再是加密世界的边缘产物,而是正被主流金融体系纳入基础设施。

四大增长引擎与潜在风险

未来几年,稳定币的增长将集中在四个领域:

-以太坊等链上基础设施,推动可编程货币;

-传统银行担任托管与发行角色;

-支付网络在消费端嵌入稳定币;

-电商平台打破跨境结算壁垒。

然而,稳定币的吸引力与其风险并存:

-过度监管或可能抑制创新;

-“脱锚”事件依旧可能引发市场恐慌;

-市场过度集中于少数发行方;

-DeFi 模型中的超额抵押效率低下。

稳定币因锚定美元而具备系统重要性。若某一时刻有超过2000亿美元的稳定币被集中赎回,全球国债市场与货币政策都可能受到冲击。

结语:谁将成为稳定币时代的“Visa”?

稳定币已不再是加密世界的实验品,而正在成为连接传统金融与新一代数字基础设施的“金融中枢神经”。随着监管明朗、机构采用和消费场景的拓展,问题已不在于“稳定币是否会规模化”,而是“由谁来引领”。

正如Visa与万事达在塑料卡片时代崛起,未来稳定币领域的赢家必将是那些 快速、可信、透明且合规 的发行方。稳定币有望成为数字时代的“货币操作系统”,重新定义全球金融秩序。

重磅课程 | 稳定币·比特币·AI·Web3 全面实战解析

从“稳定币为什么不仅仅是炒币”,到“AI+Web3如何重塑智能经济体”,FX168财经学院将于9月13日推出的课程将全面覆盖稳定币、比特币、跨境支付、CFD交易、链上实操、AI经济等前沿主题。

不只是听概念,而是手把手带你理解机制、看懂逻辑、上手操作,真正从 认知 → 方法 → 实战 完整升级。

🚀 如果你想:

-看清稳定币背后的美元逻辑与金融秩序

-亲手操作钱包与链上资产

-把握AI+Web3的下一波财富机遇

👉 立即添加我们微信 Bonheur5168,获取课程详情与报名方式。名额有限,先到先得!

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61