华尔街日报的分析指出,今天公布的美国失业救济申请数据看起来乏善可陈,但别掉以轻心。

据路透报道,上周申请美国失业救济的新人数有所下降,但由于越来越多被裁员的人难以重新就业,6月份的失业率可能会上升。美国劳工部周四表示,截至6月21日当周,经季节调整后的首次申请州政府失业救济人数减少1万人,降至23.6万人。数据涵盖了上周的公共假期。由于假期影响,失业救济申请数据通常波动较大。

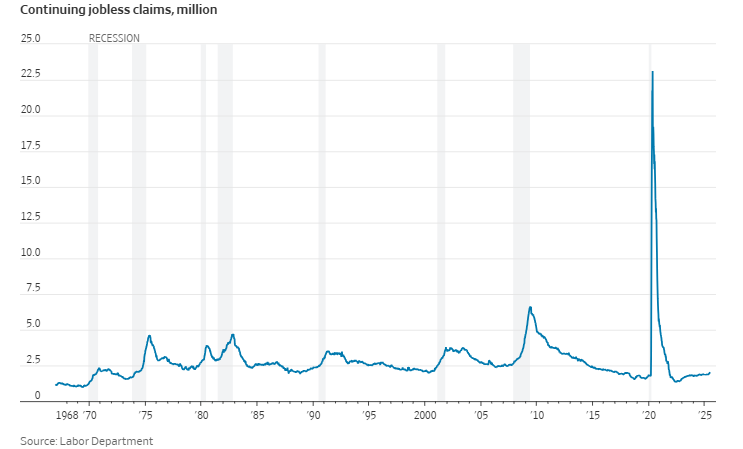

裁员总量仍处于历史低位,是当前劳动力市场稳定的主要原因之一。不过招聘依然疲弱,使得许多失业者难以找到新工作。报告显示,截至6月14日当周,继首周申请后继续领取失业救济的人数增加3.7万人,达到197.4万人,为2021年11月以来的最高水平。这一数据被视为就业市场中“招聘活动”的间接指标。

这项所谓的“持续申请”数据涵盖了政府用于调查6月失业率的那一周。持续申请人数的上升令多位经济学家预计,6月失业率将从5月的4.2%上升至4.3%。世界大型企业联合会本周发布的一项调查显示,认为“工作充足”的消费者比例降至四年多来的最低水平。

这个每周数据之所以未能获得应有关注,原因有两个。一是波动性大,容易受到风暴、暑假时间安排等因素干扰。二是不像失业率那样,能与过去不同年代的数据直接对比。

例如,在1967年开始统计这项数据时,虽然美国人口远少于现在,但失业救济申请反而更高。当时工会领导人会确保即便是临时失业的工人,也要迅速填写申请文件。

所以这个数据的“绝对值”意义不大,但“变化趋势”却非常重要。

经过平滑处理的版本可以作为经济衰退的早期预警信号。最近,四周平均的新失业保险申请量升至近两年来最高水平。滞后七天发布的持续申请失业救济数据则更具意义。

上周,这一数据达到自2021年11月以来的最高点。

另一个信号虽较模糊,却是不错的经济衰退指标——世界大型企业联合会的调查中,有一项问题是“工作是否容易找”。

表示“工作充足”和“难以找到工作”的人数差值,在过去两次经济衰退开始时都刚好转负。

这一指标因新冠疫情大起大落而变得难以解读。几年前,服务业几乎是“只要有人就能上岗”。而如今,“工作充足”与“难找工作”之间的差距迅速缩小,已降至八年来最低,但仍维持正值。

另一个疲弱信号来自职业安置公司Challenger, Gray & Christmas。这个机构报告称,截至5月,用人单位宣布的裁员人数比2024年同期高出80%。

起初这并不令人担忧,因为大部分同比差异来自对联邦雇员或相关政府承包商的裁撤,而不是受经济周期影响的行业。

但在5月份,这个机构表示疲软迹象已经蔓延至两个关键领域:清洁等服务岗位和零售业员工。

目前最受关注的劳动力市场指标是“U-3”或称为官方失业率,这项数据将在一周后公布。即便6月失业率略升至4.3%(相比一年前的3.6%和5月的4.2%),也不至于表明“衰退已至”。

但即便是温和的上升,也可能暗示危机在逼近。

失业率通常在经济衰退开始前不久才上升,并在衰退结束后才见顶。但股市的反应更快,无论是下行还是反弹,通常都领先于经济转折。

因此,月度就业报告往往太滞后,无法及时告诉投资者何时应当转向谨慎或提升风险偏好。

相比之下,尽管失业救济申请和裁员数据较为嘈杂,但却可能更有效地预示经济拐点。