本文刊发在华盛顿邮报观点版,作者希瑟·朗是海军联邦信用合作社的特约专栏作家兼首席经济学家。她曾于2017年至2025年担任《华盛顿邮报》的专栏作家、编委会成员和美国经济记者。

随着美国经济经历了几天的剧烈震荡,尘埃逐渐落定,有一点值得铭记:在经济衰退期间(或临近衰退时),就业数据通常会出现大幅下调。在下行周期中,模型根本难以跟上形势恶化的速度。

美国目前还没有陷入衰退,但上周五的情况,打破了此前经济能承受关税不确定性的“韧性”形象。除了医疗、社会救助和酒店业外,其他行业几个月来几乎没有新增就业。

现在,几乎只剩下医疗行业还在招人。

整个经济越来越依赖少数“超级明星”企业和富裕消费者来支撑,因为只有这些公司和家庭有能力承受关税的冲击。这种高度集中的经济结构加大了经济下行的风险,也让大量中产阶级感到压力和挫败。

过去几个月,我一直把这种状态称作“冻结”的劳动力市场——招聘和裁员都很少。但上周五的数据揭示了一个变化:越来越多行业正从招聘疲软转向裁员。

在过去三个月里,制造业、专业与商业服务、采矿、住宅建设、仓储、K-12教育、联邦政府,甚至零售商都在裁员。劳动力市场正从冻结状态走向分崩离析。

就业市场的“狭窄性”,在经济的其他领域也能感受到。当前创纪录的股市基本只由少数几家科技和银行巨头——包括苹果、Meta、微软、摩根大通和高盛——所推动,背后原因是对人工智能和金融放松管制的乐观情绪。

与此同时,其余的标普500成分股基本上停滞。

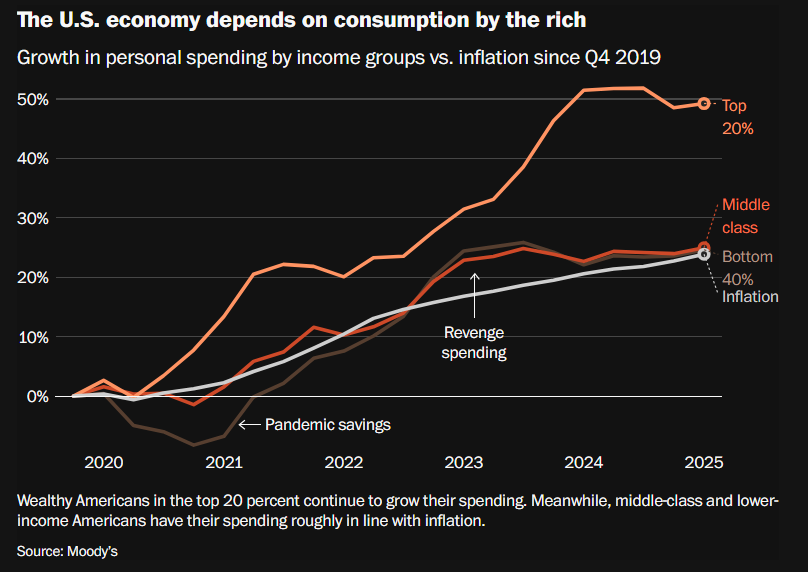

美国经济的核心——消费,也明显在今年放缓。去年,扣除通胀后,消费者支出增长接近3%。而今年第二季度,这一增速降至1.4%,预计未来也将维持在低水平。

更令人担忧的是,美国经济现在越来越依赖最富裕人群的“狂热消费”。

穆迪数据显示,目前收入排名前10%的人群贡献了大约一半的消费,而30年前,这一比例是36%。这些人将决定美国经济是否能避免衰退。这个群体的家庭年收入在25万美元以上,他们普遍过得不错,受益于股市强劲上涨、豪宅和出租房产近年大幅升值,以及商业交易活动的回暖。

他们仍在消费昂贵的假期、聚会和活动,这掩盖了许多中产和中低收入家庭所面临的压力。

“K型经济”再次出现,经济上层与底层的处境分化明显。企业对此心知肚明。也正因如此,信用卡公司今年夏天推出了更多高年费的专属信用卡,全包式度假村开始推出每晚高达1000美元的服务,而保时捷和阿斯顿·马丁等豪华车品牌是最早涨价的车企之一,因为他们的客户不太可能反对。

在这种环境下,所有能“向上走”的公司都在尽量往高端市场靠拢。

“在短期内,一切都取决于那前10%的人选择做或不做什么。其余的收入群体,从宏观经济角度看基本不起决定性作用。”穆迪首席经济学家马克·赞迪这样对我说。

赞迪指出,尽管面对诸多不确定性,收入排名前20%的家庭仍在持续增加支出,虽然增速有所放缓。与此同时,后面80%的家庭基本只是让支出的增幅跟上通胀。这与2022年至2024年“报复性消费”时期形成鲜明对比,当时各个收入层级的人在疫情封锁结束后都有一定程度的挥霍。

在海军联邦信用合作社,我们也观察到类似趋势:信用卡消费的增长主要来自年收入17万美元及以上的群体。相比之下,中产和中等收入家庭则愈发谨慎。他们正在从信用卡消费转向借记卡,并在有可能的情况下增加储蓄。

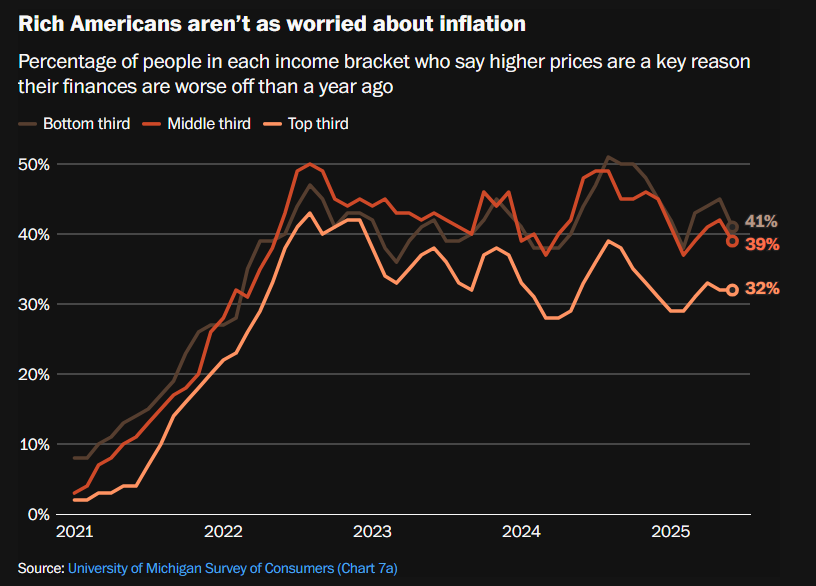

中产阶级仍然高度紧张,担心商品价格因为关税而上涨,或者面临失业,甚至两者同时发生。许多工人已经面临工时减少、加班和奖金机会减少的情况。

美联储和惠誉评级的数据显示,信用卡和汽车贷款的拖欠率已经高于疫情前水平。数百万美国人错过了学生贷款的还款,导致信用评分下跌。

中产阶级几乎已经没有更多经济余力。无论是关税带来的进一步成本上升,还是失业导致的收入下降,都将难以承受,尤其是在政府援助项目逐渐减少的情况下。

在最乐观的情况下,白宫将尽快敲定所有关税协议,美联储在未来几个月内多次降息。这两项措施合在一起,有望提振企业投资和更多行业的招聘,而富裕消费者则可能利用税收减免继续推动消费增长。

但即使是在这种乐观情境下,价格仍将进一步上涨。股市或许会因少数“明星股”的强势表现继续攀升,但中产阶级仍可能持续被挤压。