【美股收评】三大股指集体回落 科技股领跌 Circle与Oklo表现抢眼

FX168财经报社(北美)讯 周三(6月11日),美股三大指数在高开后震荡下行,最终集体收跌,科技股普遍承压成为市场回调的主因。尽管当日公布的美国5月CPI数据低于市场预期,为年内降息预期提供支撑,但美联储政策走向仍存在较大不确定性,投资者情绪保持谨慎。

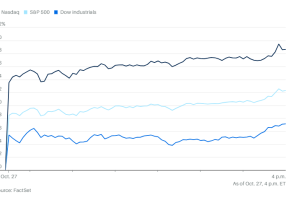

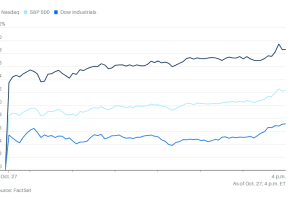

三大指数全线收跌,纳指跌幅居前

道琼斯工业平均指数微跌1.10点,几乎收平,报42,865.77点;

标准普尔500指数下跌16.50点,跌幅0.27%,报6,022.31点;

纳斯达克综合指数下挫99.11点,跌幅0.50%,报19,615.88点。

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

(美股走势 图片来源:FX168)

市场延续前一交易日的谨慎情绪,尽管盘初受通胀数据提振一度走高,但随后逐渐回吐涨幅,反映出投资者对宏观经济与政策前景仍存在不小疑虑。

CPI数据温和不改美联储谨慎态度

美国劳工部公布的数据显示,5月消费者价格指数(CPI)同比上涨2.4%,核心CPI(剔除食品与能源)同比上涨2.8%,与上月持平,均略低于市场预期。这一数据进一步强化了市场对通胀放缓的判断,并推动交易员提升对9月开始降息的押注。

然而,尽管总统特朗普呼吁美联储将利率“直接下调1个百分点”,多位联储官员仍强调要在贸易政策和通胀趋势更清晰之前保持政策稳定。堪萨斯城联储主席Jeff Schmid表示,关税带来的价格压力可能具有滞后性,美联储“不能放松警惕”。

科技股普遍下跌 成为拖累主因

大型科技股成为当日下跌的主力:

英特尔(INTC)大跌超6%,创下近两个月来最大单日跌幅,受不利供应链与市场需求前景影响;

亚马逊(AMZN)和苹果(AAPL)分别下跌2.2%和2%;

Meta(META)跌逾1%;

英伟达(NVDA)和谷歌(GOOGL)则小幅下挫;

相较之下,奈飞(NFLX)逆势上涨超1%,表现较为坚挺;

特斯拉(TSLA)与微软(MSFT)小幅收跌。

投资者似乎在等待下周美联储FOMC会议的进一步线索,同时对于部分高估值科技股的短期表现开始趋于谨慎。

中概股涨跌不一 哔哩哔哩逆势飙升

中概股表现分化。追踪中国概念股的纳斯达克中国金龙指数微涨0.08%。

个股方面:

哔哩哔哩(BILI.O)上涨超8%,或受近期内容生态与用户增长趋势向好的带动;

阿里巴巴(BABA.N)则下跌约1%,延续了此前的弱势震荡态势。

Circle与Oklo成亮点 新股与概念股逆势上扬

尽管整体市场表现不佳,一些个股依旧引发投资者强烈关注:

稳定币发行平台Circle股价收涨10.74%,报116.65美元,盘中一度触及120.39美元高点。成交量高达2,333万股,显示出市场对其在数字支付和Web3领域潜力的浓厚兴趣。当前市场对加密金融基础设施相关企业态度显著回暖。

小型核能公司Oklo在与美国空军签署微型反应堆项目合作协议后,股价单日暴涨30.4%,收于68.51美元,盘中最高触及68.90美元。该公司致力于开发快速启动的清洁能源反应堆,成为核能领域的新兴代表。

个股追踪:甲骨文财报提振股价,维多利亚的秘密重挫

除了科技巨头与热门新股,市场亦高度关注部分发布业绩或消息驱动的个股动向:

甲骨文涨幅:13.3%,收盘价:140.06美元。公司在盘后公布强劲财报后,日内大涨,创下2021年以来最大单日涨幅。收入超预期,AI相关云业务增长尤其受到投资者关注。市场对Oracle借助AI基础设施推动下一阶段增长充满期待,尤其在云服务领域对标微软Azure和AWS。

维多利亚的秘密跌幅:29.7%,收盘价:14.45美元。公司大幅下调全年业绩预期,第一财季亏损超出预期,且同店销售大幅下降。市场担忧其品牌重塑进展缓慢,库存压力与消费者购买力疲软叠加,短期前景不乐观。

投资者展望:降息预期升温但尚难落地

尽管通胀数据释放温和信号,但在美联储对贸易不确定性与通胀走势保持谨慎的背景下,市场仍对政策前景缺乏明确判断。

投资者将重点关注下周的FOMC会议和鲍威尔的新闻发布会,期望从中捕捉年内首次降息的时间线索。同时,企业财报季也将逐步拉开帷幕,尤其是高增长科技股的盈利能力将接受考验。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61