美联储本周将重启降息,市场是冲击高位还是急转直下?投资者需关注什么?

FX168财经报社(亚太)讯 在暂停九个月之后,美联储本周预计将重启降息。但在股市徘徊在历史高位之际,投资者正密切关注这一决定及其经济预测会否延续涨势,还是会让市场急转直下。

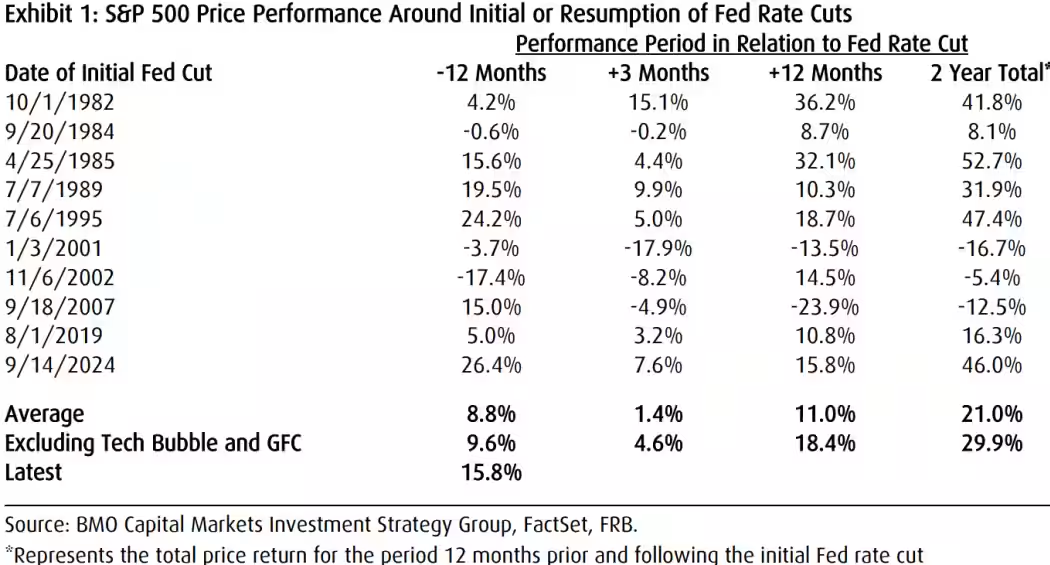

历史显示,美国股市在美联储首次降息后的表现通常较好,12到24个月内大多录得正回报。

自1982年以来,标普500指数在10轮首次降息周期中的8轮里,在接下来的12个月里实现了平均近11%的涨幅。不过,这种表现差异很大:从2007年下跌23.9%,到1982年上涨36.2%。差异主要取决于宏观经济背景是否能让宽松政策延长经济扩张并支撑企业盈利。

(来源:BMO、FactSet、FRB)

BMO资本市场首席投资策略师Brian Belski表示,当降息能够延长经济增长、推动盈利上行时,股市表现优异;但如果货币刺激无法阻止经济衰退,比如2001年和2007年,股市随后一年就会大幅下跌。

Belski认为,目前的环境更像前者:劳动力市场依然有韧性,GDP高于趋势水平,大盘股盈利稳健。

不过,也有观点担忧。最新数据显示,美国初请失业金人数升至2021年以来最高,就业增长被下调,显示劳动力市场可能比预期更快走弱。这支持降息的理由,但通胀却仍然偏高:8月批发和消费物价均显示通胀远高于美联储2%的目标。因此,美联储似乎准备在本周三降息25个基点至4%—4.25%的区间,但面临艰难权衡。

投资者不仅盯紧利率决定本身,还关注鲍威尔的新闻发布会和更新版“点阵图”,以判断官员们对年底和2026年联邦基金利率的预期。

DWS美洲区首席投资官David Bianco指出,若美联储坚持“依赖数据”,却在通胀高企时仍降息,就必须解释其逻辑。他认为,美联储是在平衡“劳动力市场走弱的风险”和“通胀维持高位的风险”,但从长期看,高通胀的危害可能比温和衰退更大。

Nuveen固定收益策略主管Tony Rodriguez强调,就业预期的调整可能是市场周三得到的最大信号。如果点阵图显示2026年和2027年的失业率预期上升,市场可能会进一步押注更多降息。

BNY财富的Alicia Levine则提醒,市场可能走得比美联储更快,这可能引发波动。

截至上周五,期货市场预计到2025年底会有两到三次降息,到2026年再有三到四次降息。Levine警告说,劳动力市场恶化的风险不容忽视,但她同时表示,美联储不会在就业明显疲软的情况下继续优先打击通胀。

上周五美股多数收低,但全周仍大涨,受甲骨文和谷歌母公司Alphabet等科技巨头推动。标普500指数当周涨1.6%,道指涨近1%,纳指涨超2%。

尽管市场在历史高位,但Levine认为这并不意味着股市处于“泡沫”,因为盈利预期也在同步上升。标普500指数上周五的预期市盈率为21.8,三季度盈利增速预计为7.6%,若实现,将是标普连续第九个季度录得盈利增长。她补充说:“当美联储在盈利预期上行阶段降息时,往往对市场非常有利。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61