市场更紧张了:中国经济活动全面降温!美联储大规模转鹰吓坏全球,黄金失守4200

FX168财经报社(欧洲)讯 周五(11月14日)全球股市遭遇重挫,美国股市的抛售压力持续,因市场担忧美联储可能转向更鹰派的政策立场,导致投资者继续撤离风险资产。东京、巴黎和伦敦等全球蓝筹股指全线下跌,英国市场更因对即将公布的预算存在新的不确定性而承压。

欧洲股市周五走低,对人工智能泡沫和全球经济的担忧动摇了投资者的信心。泛欧斯托克600指数开盘一小时后下跌0.8%,主要股指全线下跌。

英国市场剧烈波动,英镑受预算相关报道影响大幅震荡。由于财政大臣雷切尔·里夫斯取消了在即将公布的预算中上调所得税税率的计划,英国国债遭遇抛售,引发市场对如何弥补财政收入缺口的质疑。此后有知情人士称,相关决定反映出经济预测有所改善,市场情绪才略有缓和,但10年期国债收益率依然较高,维持在4.50%,上涨6个基点。英镑跌幅收窄。

美国股指期货指向美股低开,科技股预计将继续领跌,纳斯达克100指数期货下滑0.4%。该指数在上一交易日已大跌逾2%,因市场对下个月降息的怀疑情绪升温,再度引发对科技股高估值的担忧。

美联储鹰声打压市场

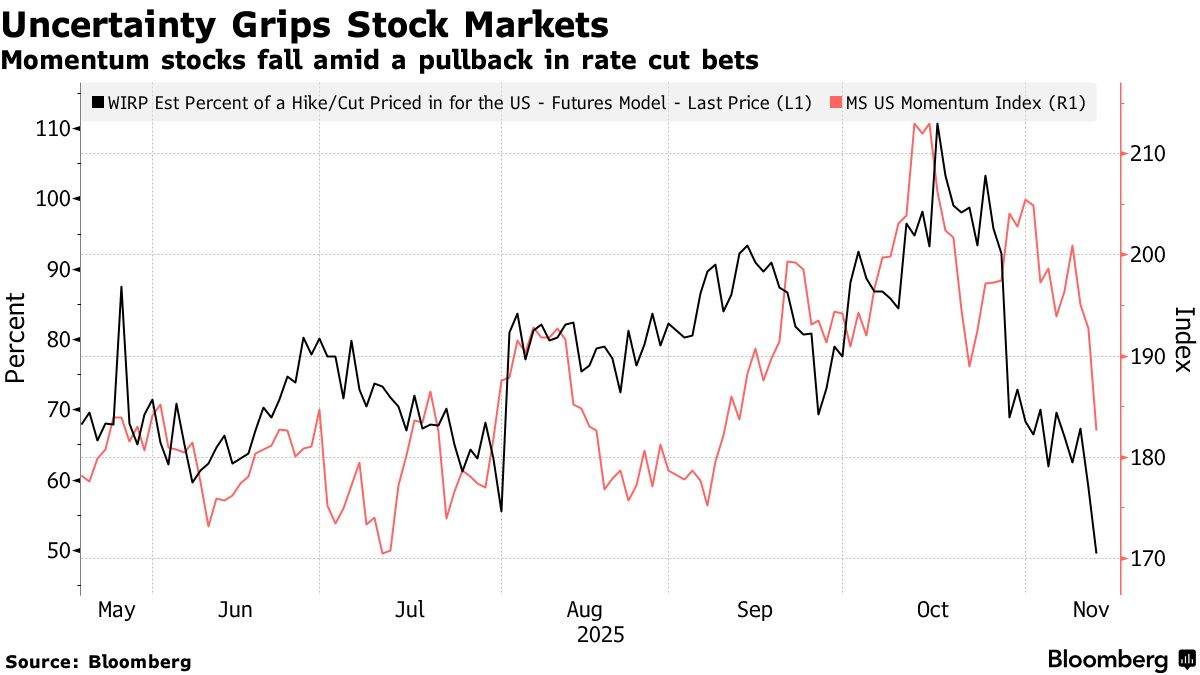

随着市场担心通胀以及在美国今年两次降息后劳动力市场仍然保持相对稳健,越来越多的美联储官员对进一步宽松持谨慎态度。

市场现在仅定价49%的概率认为美联储将在12月降息25个基点,而本周早些时候这一概率还略高于60%。此外,由于美国政府停摆导致部分经济数据迟迟无法公布,再加上AI热潮推动的科技股估值泡沫争议,金融市场整体情绪愈发紧张。

由于多位美联储官员相继表达对第三次连续降息的怀疑态度——理由包括经济韧性强于预期以及政府停摆后通胀前景的不确定性——交易员将12月降息的概率大幅下调至50%以下。市场仍在观察政策制定者整体的倾向,因为部分官员仍对劳动力市场出现疲软迹象感到不安。

一个月前,市场几乎完全消化了12月降息25个基点的预期。周五将有三位美联储官员发表讲话,其中包括具备投票权的杰弗里·施密德。

CIBC市场部G10外汇策略主管Jeremy Stretch表示:“在我们等待延迟的数据发布前,市场只能保持观望。我们又回到对12月降息五五开的判断,而对AI泡沫的担忧进一步削弱了市场情绪。”

本月以来市场情绪已经明显转变,如Palantir和Oracle等热门科技股在过去两周均下跌约15%,芯片巨头英伟达跌近8%。白宫则进一步打击市场期待,表示10月美国失业率数据可能永远无法公布,使得市场更加认为美联储需要等待更多明确信号才会行动。

(来源:彭博)

中国经济活动全面降温

市场情绪还受到中国数据的影响,数据显示第四季度初中国经济活动降温程度超出预期——投资出现史无前例的下滑,工业产出增速放缓。中国股市下跌0.9%,短暂的股市反弹被迅速压制。

中国国家统计局周五公布的数据显示,今年10月,全国规模以上工业增加值同比增长4.9%,为2024年8月以来最弱增速,低于9月的6.5%,也未达到路透社调查预测的5.5%。

数据还显示,作为衡量消费的指标,社会消费品零售总额同比增长2.9%,同样创下去年8月以来新低,低于9月的3%,略高于预测的2.8%。

此次中国官方公布的经济指标几乎未带来短期反弹迹象,而数据连续下滑更凸显了结构性改革的紧迫性。

Kepler Cheuvreux经济与跨资产策略主管Arnaud Girod表示:“市场的紧张情绪十分明显,而且来自多个方向。美联储任何对降息预期的否定都会是坏消息。如果美联储缺乏足够的数据,他们大概率不会降息。”

美债获得买盘

MSCI除日本外亚洲指数下跌近2%,日本日经指数下跌约1.8%,韩国股市大跌3.8%。Nutshell Asset Management首席投资官Mark Ellis表示:“从全局来看,股市只是回到了几天前的位置。但确实感觉到市场出现明显的抛售,尤其是那些今年以来表现强劲的高贝塔科技股。”

避险情绪推动美债获得买盘。两年期美债收益率小幅回落至3.58%,此前一夜上升3个基点;10年期美债收益率上涨1.4个基点至4.12%。

美元指数下滑至99.19,本周将录得下跌。日元走强至154.48兑1美元,此前曾创九个月新低;瑞士法郎兑美元上涨约0.3%,欧元则维持在1.16美元附近基本不变。比特币也跌至六个月低点。

油价上涨,因乌克兰无人机袭击导致俄罗斯一处油库受损,布伦特原油期货上涨1%至63.65美元。现货黄金报4173美元/盎司,日内变动不大,前一日下跌0.6%终结四连涨,但金价仍远低于历史高位4381美元。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61