投资者在六月节假期后重返市场,面临的是贸易不确定性挥之不去,美国可能直接卷入以色列和伊朗的冲突,但标准普尔500指数距离历史最高收盘点位不到3%。

市场的坚挺表现反映出很多人认为,美国这个全球最大经济体仍有可能避免衰退。

不过,瑞银的策略师团队在肖恩·西蒙兹带领下表示,现在宣布风险解除还为时过早。

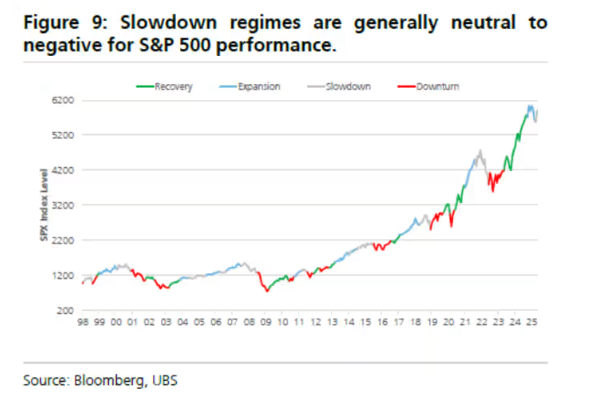

在周五发布的一份报告中他们指出,他们观察到的一系列信号显示,美国经济正处在“放缓阶段”,尽管“这种转折非常平缓,还无法确认是否真正转入下行趋势。”

虽然劳动力市场开始显现压力,但整体而言,经济放缓的程度仍远不及一些投资者担心的严重。

问题在于,如果经济进一步恶化,将打击股市。而在4月低点后强劲反弹的市场,如今对坏消息已变得更为脆弱。如果经济恶化,当前市场对企业利润的相对乐观预期将遭到严重破坏。

瑞银团队指出,分析师目前预测2025年的销售增长为5%,每股收益(EPS)增长接近10%,“我们预计,随着经济硬数据转弱,这些预期将在今年余下时间继续下滑。”

瑞银还指出,整体市场盈利中,很大一部分依赖于“华丽七雄”股票17%的预期每股收益增长,“而这个数字最近并未像市场其他部分那样被大幅下调。”

另一个担忧是估值问题。瑞银称,按未来市盈率22倍计算,标准普尔500指数在增长预期放缓的背景下估值偏高。

尽管如此,策略师们也承认,人工智能板块的韧性可能暂时合理化当前的高估值。

瑞银还预计,股票回购以及全球养老金持续流入将支撑股市,并在经济状况恶化时缓冲抛售影响。

总体而言,瑞银表示,当前的市场格局显示,夏季不宜继续追高,应增加对防御型板块的配置。

他们指出,投资者已经重新建立了大量期货多头仓位,反映出风险溢价已经被压得很低。也就是说,市场几乎不给自己留什么安全垫了,“随着战术性上涨动力减弱,经济重大变革(关税、放松管制、预算等)的影响,让市场像是在催化事件驱动的夏季里玩高空钢丝。”

不过他们说:“现在还不是在科技和人工智能主题上采取逆向操作的时候。尤其在电力和软件板块,盈利预期的相对上调足以缓解估值和仓位的担忧。”

报告中排名靠前的股票包括博通、Qualys、Zscaler和Pure Storage。

瑞银认为,消费类板块,包括住房、个人用品、耐用品、零售和汽车,从目前来看仍然存在下行风险。如果经济硬数据持续下滑,这些板块可能还有更多下行空间。他们不看好的股票包括Polaris、American Eagle和Deckers Outdoor。(市场观察)