投资者在周一推动主要股指反弹。市场对美联储今年降息的预期上升,也让投资者有了“逢低买入”的新理由。

来自Paulsen Perspectives的吉姆·保尔森在当天的市场观点中表示,这轮牛市的潜力远超投资者的认知,因为股市传统支撑的几个关键因素仍未真正发挥作用。

保尔森认为,这很大程度上与美联储有关。他指出,美联储目前的政策过于收紧,而上周疲弱的就业数据也印证了这一判断。

保尔森是一位拥有40年华尔街从业经验、现已退休的投资策略师,他在最新的Substack文章中谈到,美联储有可能释放出“全面牛市”的政策支持。

保尔森指出,这轮牛市始于美联储加息时期,并几乎在整个收紧政策的背景下持续演进。

“在当前这轮牛市中,联邦基金利率一直维持在高位,收益率曲线也持续接近倒挂状态,实际货币供应年增长率始终表现不佳,”他写道。

收益率曲线倒挂,即长期债券收益率低于短期债券收益率,通常被视为投资者对经济前景感到悲观的信号。货币供应增长乏力,则可能意味着经济扩张乏力,贷款减少,消费活动降温,消费者趋于谨慎。

保尔森将这一局面归咎于美联储“长期实行的紧缩货币政策”,这种政策不仅让长期债券收益率维持在高位,也导致美元强势、消费者信心低迷。而美元走强则会让美国企业在海外的竞争力受限。

“如果美联储最终启动并维持一轮降息周期,将为股市带来远超市场当前预期的广泛支撑,”他说。若采取这种新的政策立场,货币供应增长将回升,美元走弱,债券收益率和抵押贷款利率也会开始下降,消费者信心也有望随之提升。

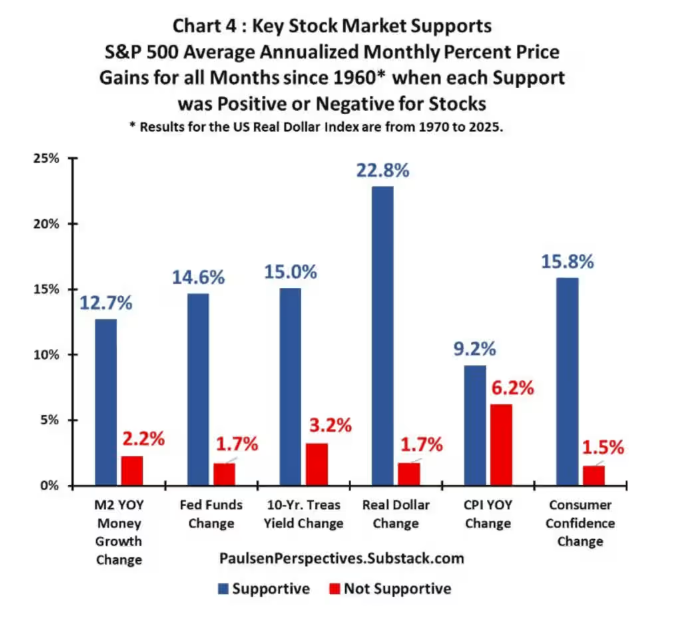

保尔森还展示了一张图表,用来说明在当前牛市中,股市可能的表现仍有多少“被搁置在一旁”,因为这些关键支撑因素尚未到位。他解释说,这张图表反映了自1960年以来,在“关键支撑”存在与否的月份里,标普500指数的年化平均价格涨幅对比。

“将联邦基金利率维持在异常紧缩水平,可能严重压制了股市的表现,”他说。他指出,自1960年以来,当美联储实施降息时,标普500指数的月度年化平均价格涨幅比加息期间高出10.5个百分点。

保尔森认为,压制牛市回报的最大阻力是“美国信心的重大崩塌”。他指出,自1960年以来,当美国消费者信心每月上升时,标普500指数的年化平均价格涨幅为15.8%,而在消费者信心下滑的月份,仅为1.5%。

这位策略师表示,消费者信心目前接近历史低位,但未来12个月更可能回升而非继续下滑。

“如果真是如此,股市投资者将迎来这一轮牛市中几乎尚未享受过的强大正面力量,”他说。

当然,并非所有人都认同保尔森的看法,即降息是必要的。美国银行周一告诉客户,市场正在“将衰退与滞涨混为一谈”,美联储可能会将利率维持到2026年。(市场观察)