九月临近,美联储会议也即将召开。根据市场预期,几乎可以确定,美联储会宣布降息。摩根大通资产管理公司全球首席策略师大卫·凯利表示,2026年初可能出现的大量退税潮,可能成为美联储推迟降息的理由之一。

凯利解释说,本月早些时候,美国国税局宣布,本日历年的预扣水平将保持不变,以便有时间落实《大美丽法案》。相应的指引和新表格将在2026年启用。

凯利周一在给客户的报告中写道:“这份看似无关紧要的声明,实际上确认了2026年初个人所得税退税会比《大美丽法案》通过时预期的还要多。这些更高额的退税作用类似于新一轮刺激支票,将在明年初增加消费者需求和通胀压力。”

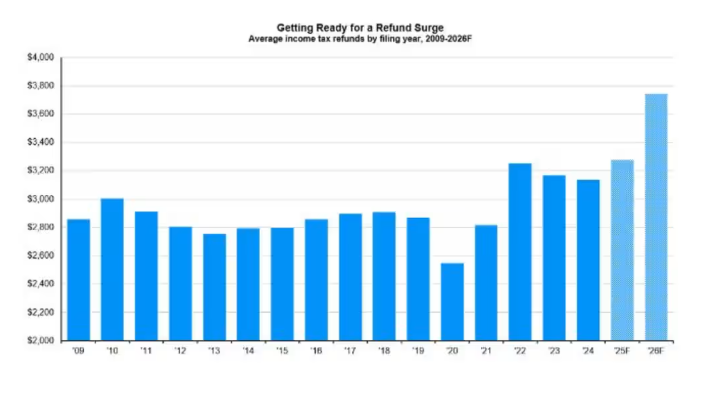

他的图表显示,这一退税高峰将远远超过近年来的任何情况。

凯利指出,《大美丽法案》中有七项重要条款自1月1日起追溯生效——小费、加班费和汽车贷款利息免征所得税;65岁及以上人群享有额外扣除;州和地方税(SALT)扣除额度提高;标准扣除额和儿童税收抵免永久提高。

他说,由于国税局没有调整预扣税表,纳税人很可能在2026年报2025年税时,通过更高额的退税或更少的补缴来收回这些减税优惠。

摩根大通估算,假设三分之二的追溯减税通过退税支付,三分之一通过减少年度缴纳实现,国税局今年可能会处理1.1亿笔退税,平均每笔3,743美元。

不同于疫情时期的刺激措施,这些退税整体上将更多惠及中上收入家庭,而非中低收入家庭。大部分利益会集中在收入水平处于50%至90%区间的家庭。

凯利表示,由于富裕家庭比低收入家庭更倾向于储蓄,因此消费支出的提振效果可能弱于疫情时期的刺激。这也意味着,基本消费品支出可能较少,而可自由支配消费支出可能略多。

他还说,这种影响甚至可能波及即将到来的假日购物季,“如果消费者有信心在明年初会拿到更大额度的退税,他们可能在12月更愿意增加信用卡债务,从而在短期内为经济提供额外支持。”

不过,这位策略师提醒,这些退税的作用更像是“糖分,而不是蛋白质”。如果消费者很快花掉这笔钱——去年国税局在5月中旬前已支付了80%的退税——那么到明年第三季度,消费支出就会开始放缓,到第四季度可能陷入低迷。

他说,由于退税效应逐渐消退,华盛顿可能会在中期选举前再推出“新一轮刺激措施,以提振需求”。届时经济还将同时承受更高关税和移民减少的压力。

对美联储和投资者而言,结论是:虽然市场普遍预计9月会降息,但凯利表示,这种可能出现的退税“经济糖分冲击”可能会让经济增长和高于趋势的通胀维持到明年,这成为美联储推迟降息的有力理由。

即使美联储在9月17日如预期降息25个基点,短期内对增长的提振也不会太大,这将导致10月和12月继续降息的压力。

他说:“如果这种情况发生,在通胀上升的背景下,而退税激增又可能持续推高通胀,投资者可能会怀疑美联储维持通胀稳定的决心,从而导致收益率曲线陡峭化、美元走低以及股价下跌。”

凯利建议,投资者应“更多配置以外币计价的国际资产,同时重视与美股和美债相关性较低的另类资产。”(市场观察)