总部位于英国的金融服务公司潘缪尔·利伯鲁姆公司策略师团队,在乔阿希姆·克莱门特的带领下,借鉴彭博的方法,量化了股市估值中有多少来自“希望与梦想”——也就是超出账面资产价值与未来三年预期收益之上的部分,这说明投资者为一家公司支付的价格,远高于这家公司当前拥有的资产价值和未来三年能赚到的钱。

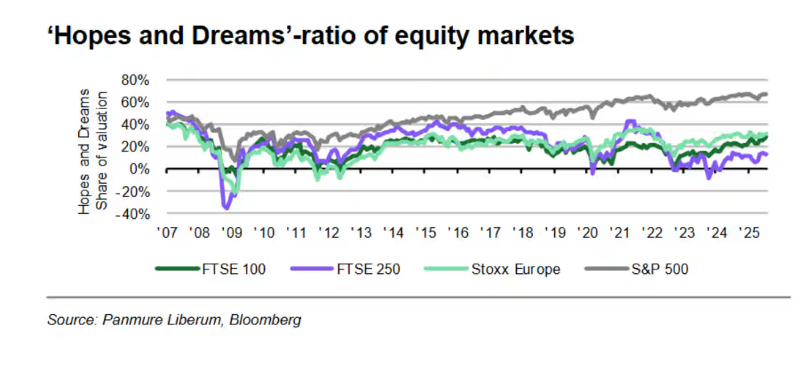

数据显示,标普500指数中约三分之二的市值来自“希望与梦想”,而不是短期内有可能实现的利润。相比之下,英国中型股的这一比例仅为12.5%。

这种“希望与梦想”的估值方法表明,过去十五年来市场发生了变化,美国市场的估值显得尤其偏高。

这个计算并不复杂,市场观察使用FactSet的数据,对标普500成分股进行了筛查。由于数据不完整,德克萨斯太平洋土地公司、Loews公司和Erie保险公司未被纳入分析。

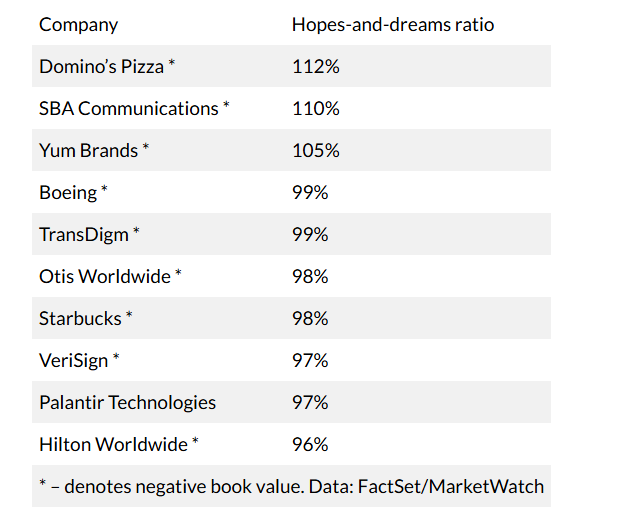

首先,有些公司(以达美乐披萨最为显著)账面价值为负。在达美乐的案例中,这是由于大量举债以及大规模的股票回购。过去二十年,这家餐饮连锁企业的股东回报几乎是标普500的两倍,堪称“高负债未必是坏事”的典型代表。

若排除账面价值为负的公司,投资者将最多“希望与梦想”寄托于Palantir Technologies身上,市值的97%都建立在对遥远未来收益的预期上。

当然,马斯克的影响也很明显。Live Nation娱乐公司、CrowdStrike、Axon企业、Verisk分析公司、特斯拉和Idexx实验室的账面价值均为正,但“希望与梦想”比率均超过90%。

还有一些大型科技公司也处于“希望与梦想”估值区间。苹果的比率为88%,英伟达为87%,两者之间几乎没有差别,紧随其后的是好市多。

而在另一个极端,制药公司Viatris和健康保险公司Centene每股账面价值极高,市场对这些公司完全不抱希望与梦想。

事实上,Paramount Skydance、卡夫亨氏(周二宣布因并购表现不佳将拆分)、Molson Coors饮料公司以及通用汽车,也属于股价低于账面价值的公司,或许反映了低估值,但也可能意味着管理层并未足够积极地减记资产。(市场观察)