华尔街周四上演了“牛市三连击”。道琼斯指数、标普500指数和纳斯达克指数均创下历史新高。然而,每当出现这种里程碑时,总会让那些更为谨慎的市场参与者感到紧张。他们担心:什么时候才算是市场的顶点?

BCA Research的首席全球策略师彼得·贝雷津表示:“问下次股市崩盘由什么触发,就像是在问哪一片雪花会引发雪崩。”

在一份最新的研究报告中,贝雷津回顾了以往股市的大幅下跌,指出这些情况往往并非由单一因素触发,而是多种事件叠加引发的抛售。这也使得判断市场何时开始大幅下跌变得更加困难。

比如1987年,黑色星期一的崩盘是在美国贸易赤字不断扩大、美元贬值的背景下发生的,这些因素加剧了人们对美联储可能被迫加息的担忧。当年10年期美债收益率从年初的7.1%飙升至10%。同时,美国众议院还提出立法限制并购交易的税收优惠。

贝雷津指出,这些因素共同作用于一个估值已然偏高的市场。

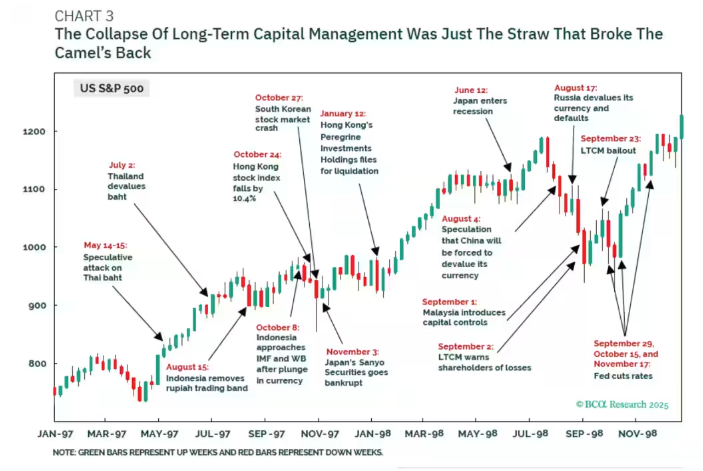

1998年的市场下跌,也不只是对对冲基金长期资本管理公司爆雷的反应,亚洲当时最大的私人投资银行——百富勤投资控股倒闭,也加剧了恐慌。市场还担心中国将被迫货币贬值,随后俄罗斯又出现主权债务违约。

再比如2000年互联网泡沫破裂,往往被过于简化为估值过高所致。实际上,投资者也受到美联储恢复加息和大量新增股票发行的冲击。BCA的数据显示,净股票发行量从1999年的90亿美元激增至2000年第一季度的590亿美元。

更近的例子也显示,市场有时会对不利因素暂时充耳不闻。尽管早在2021年秋季,通胀激增就已表明美联储将大幅加息,但标普500指数仍从2022年年初至10月下跌了27%。

贝雷津指出,以往的市场深度下跌中,有一个积极因素是:真正的熊市往往出现在经济疲软的阶段,“而当经济保持韧性,比如1987年、1998年、2020年和2022年那样,股市往往会迅速反弹。”

但展望未来,贝雷津认为当前牛市的两大支撑——强劲的经济表现和人工智能的狂热——都可能减弱。

他表示,美国劳动力市场正在恶化,这表明经济存在脆弱性,“表面上看失业率只是略微上升,但这被一个事实所掩盖,很多人已经放弃找工作。如果把那些虽然未被统计为劳动力,但目前仍想找工作的人计算在内,失业率自1月以来实际上已上升了0.76个百分点。”

他还表示,美国房地产市场看起来“越来越不稳”,而美国以外的经济增长则主要靠抢在关税前的需求支撑。

此外,虽然人工智能是一个长期增长故事,但它也无法避免周期性下行的影响。BCA指出,Meta和Alphabet等公司对广告收入高度依赖,一旦消费者支出放缓,广告收入也将大幅减少。

BCA表示:“过往的经验表明,一旦自由现金流开始下降,投资者往往就会变得紧张。”

这种情况在2021年末已经发生过,当时亚马逊、谷歌、Meta、微软和甲骨文这几家大型云服务商的自由现金流曾短暂下滑。

BCA预计,大型云计算公司的资本支出将在2026年下半年才见顶,但目前这些与人工智能相关的企业市值已占到标普500指数总市值的三分之一,“可能在那之前就会经历股价大跌”。

而随着股市财富缩水,消费者支出也将进一步下滑。

贝雷津总结道:“虽然我们无法准确判断全球股市何时见顶,但目前已有足够多的脆弱因素,值得投资者保持随时撤出的准备。”(市场观察)