芝加哥期权交易所波动率指数(VIX)周一早间低于16,表明尽管未来几天有多个可能影响市场的因素,尤其是关于美国就业市场的新数据发布,但交易者整体情绪仍较为乐观。

不过,如果本周中期美国政府全面停摆,预计本周五将不会发布官方非农就业数据。

尽管如此,Wedbush分析师塞思·巴沙姆表示,目前市场依然“无所畏惧”。不仅波动率维持低位,信用利差也依然收窄,显示投资者对经济出现实质性下行的担忧不大。

“投资者情绪仍然积极,估值受到对人工智能商业化前景和宽松周期预期的支撑。”巴沙姆在周日发布的一份报告中写道。他还指出,当前经济的其他利好因素还包括房市开始显现复苏迹象。近期按揭贷款利率下降,推动了再融资活动激增,以及8月新房销售环比增长约20%。

此外,巴沙姆认为,“大美丽法案”中的减税政策也将推动消费支出回暖。

他表示,“近期出台的减税措施,可能会在2026年让退税总额至少增加5%,甚至高达15%,为低收入家庭提供实质支持,并可能从明年2月起对经济形成提振。”

从市场内部来看,巴沙姆指出,还有许多板块估值并未相对历史出现泡沫,包括医疗保健、消费必需品、房地产和材料板块。

至于外界对当前市场是否正走向互联网泡沫式崩盘的担忧,巴沙姆认为,目前“人工智能狂热中确实有一些黄色警示牌,但还没有红灯。”

例如,1999年约75%的IPO公司处于亏损状态,这通常被视为市场过度兴奋的标志;而今年第二季度,不到50%的IPO公司为亏损企业。此外,他指出,目前还没有像AOL与时代华纳3500亿美元并购那样的大型交易出现,这种交易常常引发市场对价值毁灭的担忧。

不过,他也提醒说,“美联储政策转向加剧了投机行为,当前市场情绪更依赖流动性预期,而非基本面,因此短期风险上升。”

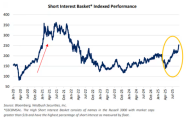

他指出了两种现象可能预示着风险:首先是近期高空头仓位股票的暴涨,这类交易受到大量散户投资者青睐。

“高空头仓位股票的暴涨,是典型的动物精神,强劲但难以持续。”巴沙姆说,“虽然这种走势与2020年类似,并可能在短期内持续,但历史表明这种加速行情通常会以急剧回调告终。”

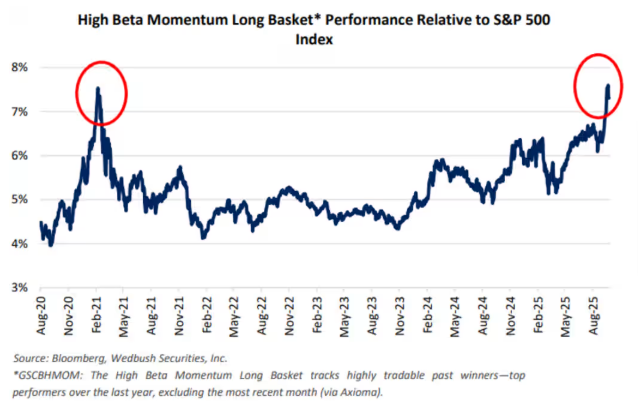

类似现象也出现在高动量股票上。巴沙姆指出,这一类股票的投机性上涨可能预示着阶段性顶部的到来。

“动量股近期表现非常强劲,部分是由于散户推动的押注。随着美联储开始降息,投机性资金加速入场,但我们注意到过去几天这类涨势已有所降温。”

“高动量股票”是指近期涨势强劲、价格持续上升的股票。这些股票通常在过去3个月到12个月内表现优于大盘或同行,因而吸引了大量投资者的关注和买入,形成“动量”。(市场观察)