许多投资者在周一再次逢低买入股票时,关注的是推动股市的周期性因素,比如经济增长稳健、利率下行等。这些因素再次压倒了市场对部分高估值板块的担忧。

不过,宏观研究委员会全球策略师菲利普·科尔马表示,支撑市场上涨的,还有一些可以跨越多个经济周期的长期趋势。基于这一判断,美国股市自2009年起正处于一个为期16年的长期牛市中。

在上周末发布的一份报告中,科尔马列出了当前的长期利好因素。其中一个特别重要的趋势是他所称的“政策扭曲”现象,比如过去几十年来超低利率和财政刺激,这些措施通过加杠杆、透支未来增长,不仅缩短了衰退期,也延长了扩张期。

此外,劳工组织减少、全球化推进、放松监管、企业税负下降以及技术进步等,也让企业部门能够在经济增长中占据越来越大的份额。

科尔马指出,问题在于其中一些趋势“现在已经见顶、接近尾声,甚至开始逆转”。例如,特朗普的贸易政策正在削弱全球化,而通胀和债券收益率持续四十年的下行趋势也已结束。他表示,这对那些估值较高的股市板块构成实质性威胁。

因此,投资者现在面临的关键问题是,当部分支撑因素正在减弱,这轮长期牛市是否已经走得太远。从历史经验看,交易者需要保持警惕。

科尔马表示,自1871年以来,标普500指数或类似指数已经经历了四轮长期牛市和四轮长期熊市,持续时间和涨跌幅度差异显著。

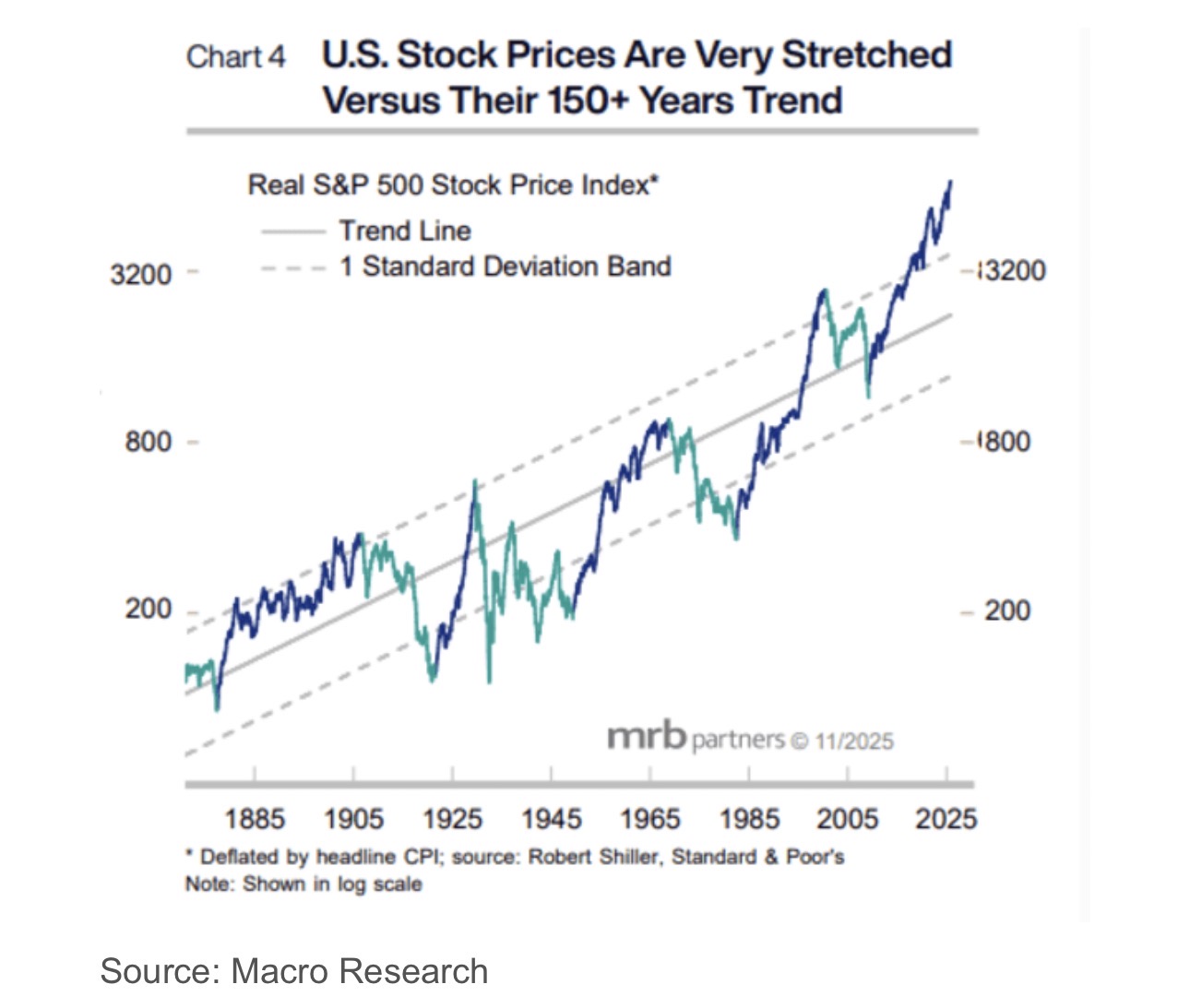

但正如图所示,目前的牛市行情已使股市远高于历史趋势线。科尔马指出,这“对未来的走势构成了一个可能不祥的警告”,“从历史上看,在达到如此极端水平后,接下来的十年往往回报偏低。”

科尔马指出,即使考虑到上世纪30年代大萧条后美国股市经通胀调整后的趋势发生结构性变化,目前美国实际股价依然处于高位,超过长期趋势超过一个标准差。标准差是衡量数据分布相对平均值波动程度的统计指标。

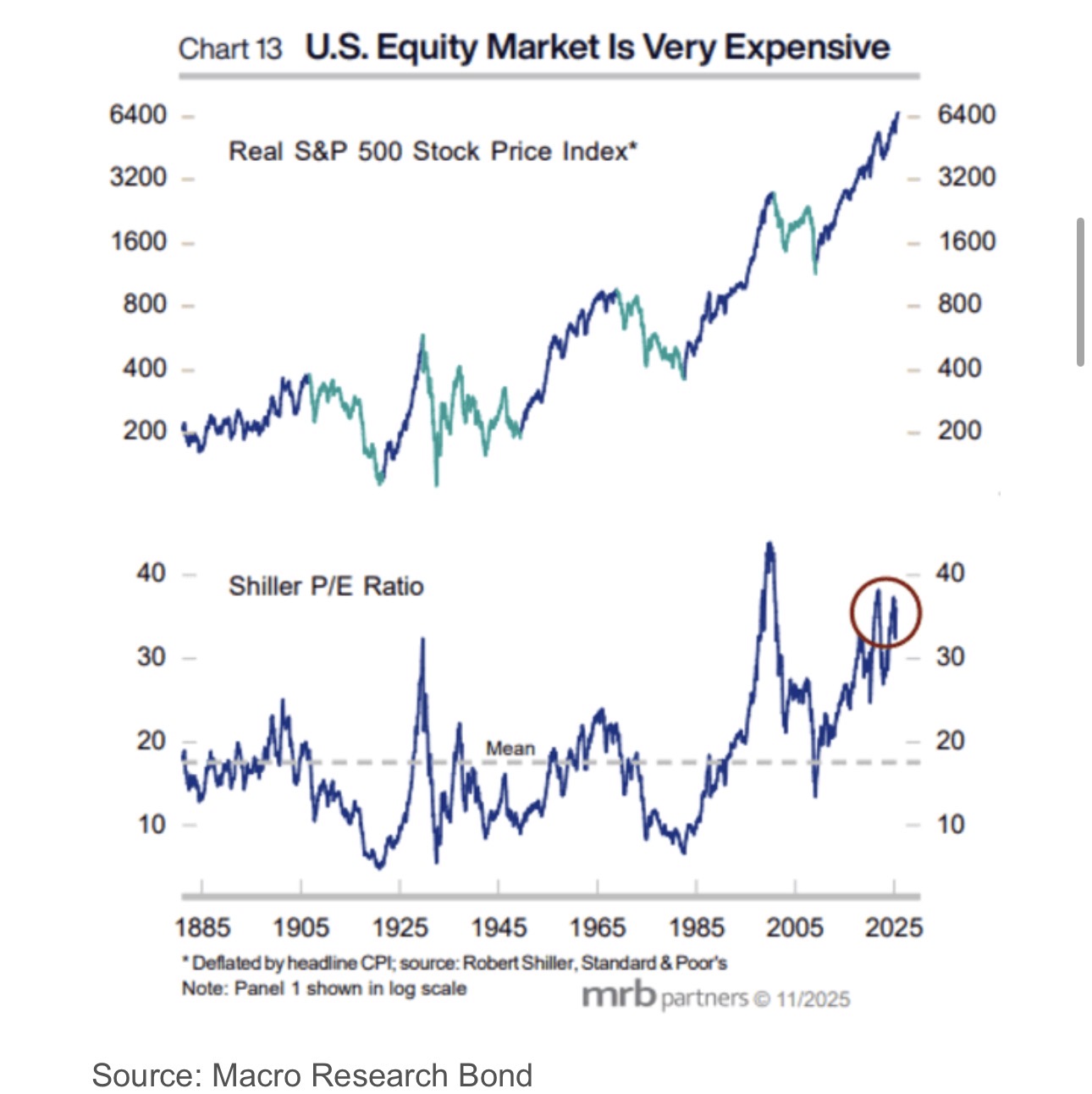

总体来看,科尔马表示,“过高的估值也正成为美国股市日益严峻的挑战”,长期估值指标如席勒市盈率显示,美国股市目前处于历史上的泡沫区间,这也限制了继续上涨的空间。

那么,投资者应该如何应对?

科尔马指出,目前市场存在显著分化,“成长股(尤其是超大市值公司)被严重高估,而价值股仍相对具有吸引力”。

他测算,经通胀调整后的成长股指数现已高于美国整体市场长期趋势逾两个标准差。相比之下,美国价值股指数则远低于趋势线。

科尔马表示,“虽然盈利差异在一定程度上解释了价格表现的分化,但从市盈率和市净率的相对水平来看,美国成长股已经将这一优势充分计入价格,目前相对于价值股显得极为昂贵。”

市盈率指的是股价与盈利的比值。

此外,从未来12个月的预测市盈率来看,美国股市整体估值也偏高,当前市盈率为23倍,高于历史均值17倍;而剔除美国后的全球股市指数,其预测市盈率则为15倍,接近历史均值。

同时,宏观研究委员会还认为,目前高估的美元未来将走弱,使得美国股票对外国投资者的吸引力下降。

科尔马总结称,“自2009年开始的美国股市长期牛市已被大幅透支,许多关键的利好因素已经充分反映在价格中,甚至开始见顶或逆转。虽然目前还缺乏触发熊市的催化因素,但当前估值已经意味着风险回报比大幅恶化,美国股市未来十年将面临充满挑战的回报前景。”

他建议全球股票投资者应规避美国市场中泡沫严重的板块;如果继续配置美国市场,他更倾向于金融、工业和医疗保健板块。

全球方面,他看好欧元区、日本和新兴市场的股票。(市场观察)