贵州茅台:别被业绩吓破胆,"市场化"才是真底牌!

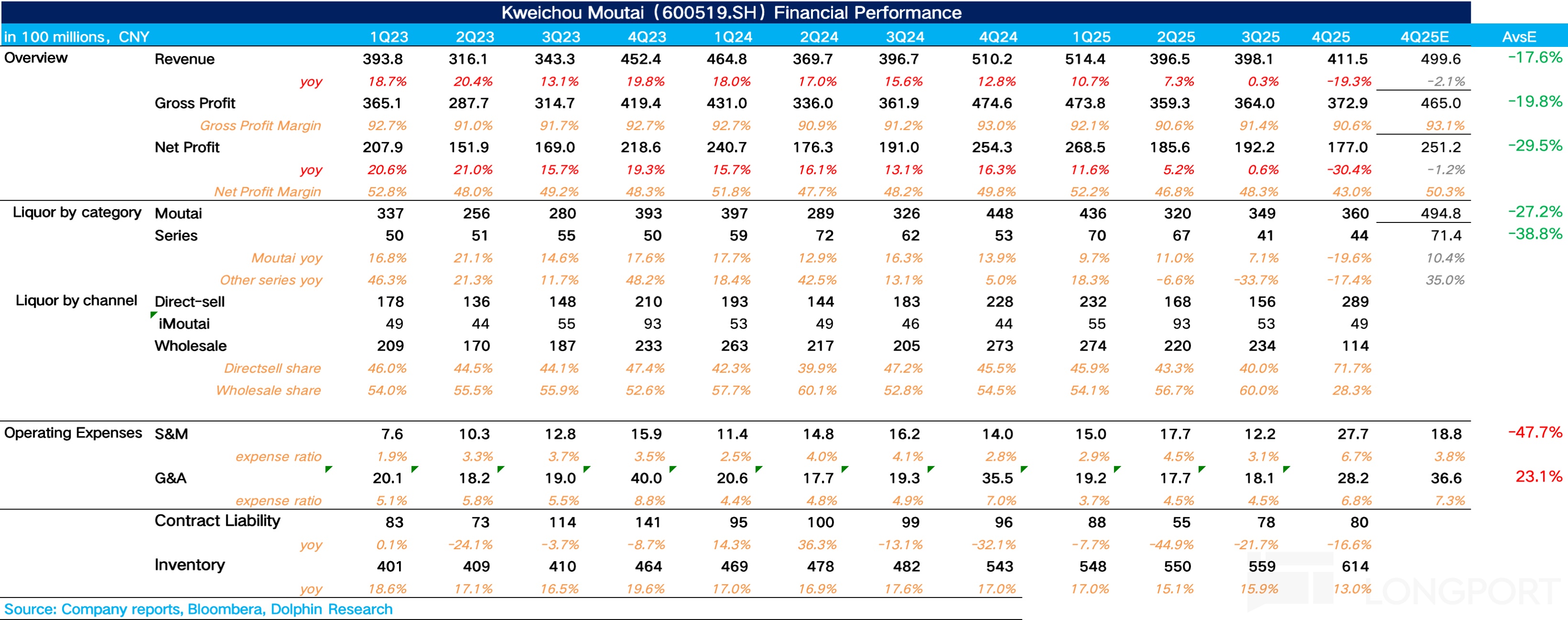

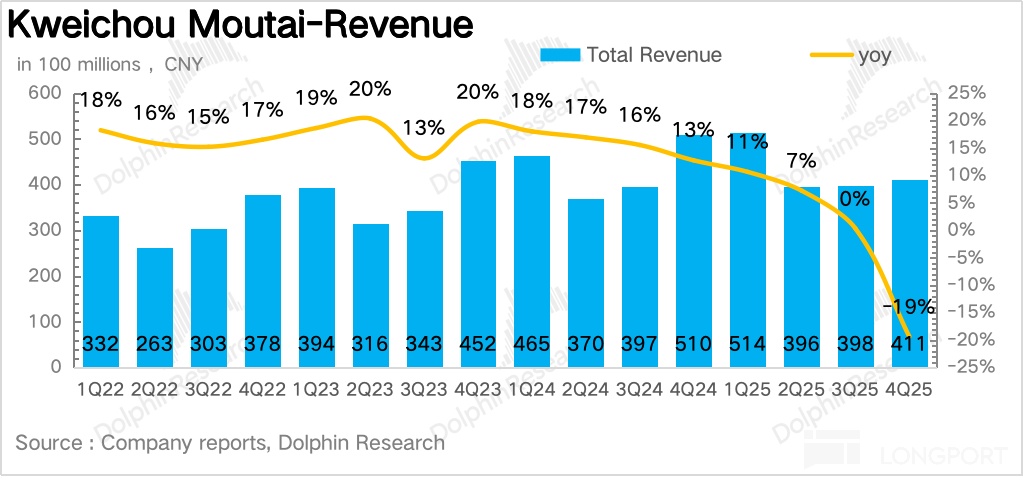

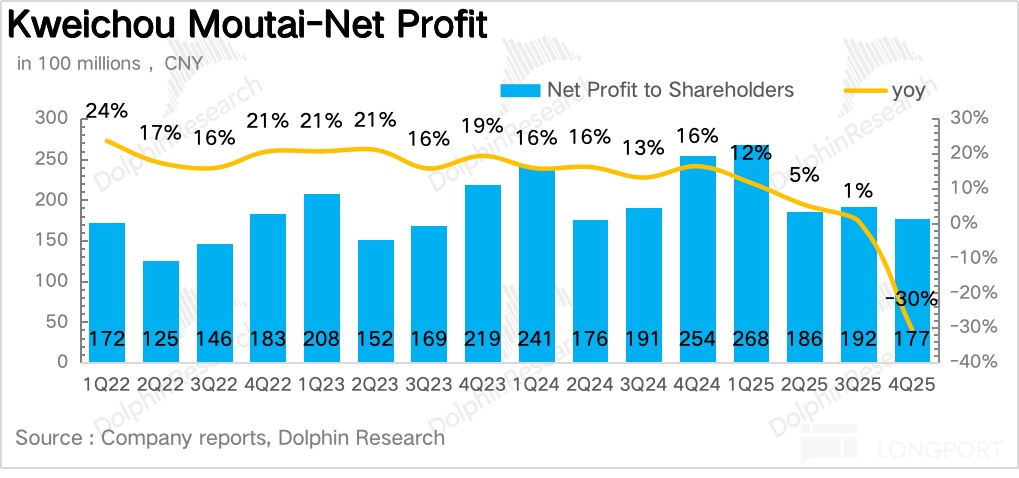

北京时间 4 月 16 日晚间,“消费一哥” 贵州茅台(600519.SH)发布了 2025 年 Q4 业绩,表现不及市场预期,核心要点如下:$贵州茅台(600519.SH)

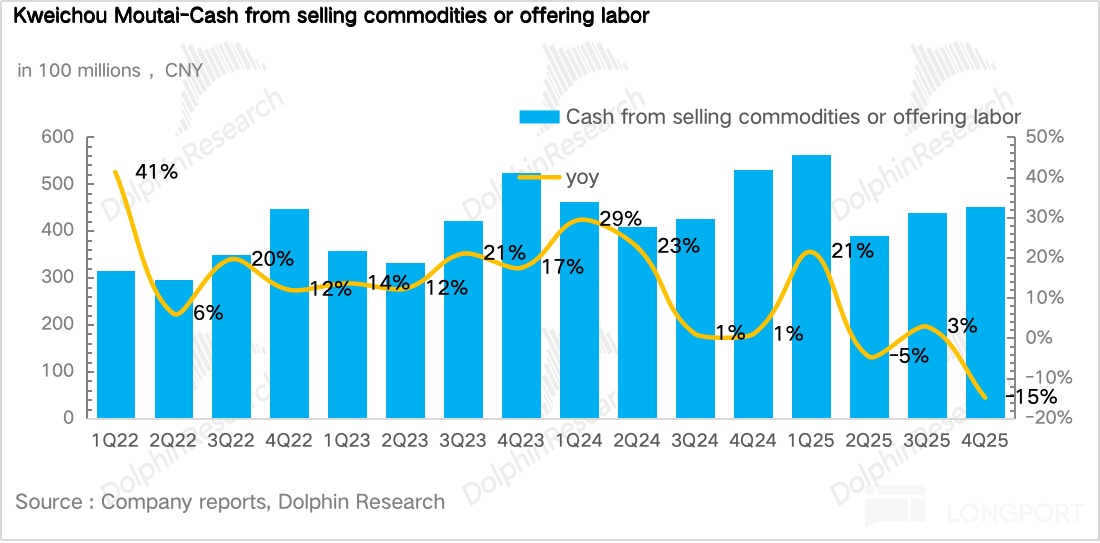

1、整体业绩负增长:四季度茅台共实现营收 412 亿元,同比下降 19.3%。从节奏上看,四季度作为传统意义上的白酒消费旺季(中秋&国庆)、叠加经销商冲任务、春节前置备货等因素,一般是全年收入占比最多的节点,而今年四季度反而成为了茅台表现最弱的一个季度,核心在于为了稳住批价底线、彻底出清渠道包袱,茅台在 12 月进行了大刀阔斧的渠道控货,为 2026 年全面市场化改革腾出弹性。

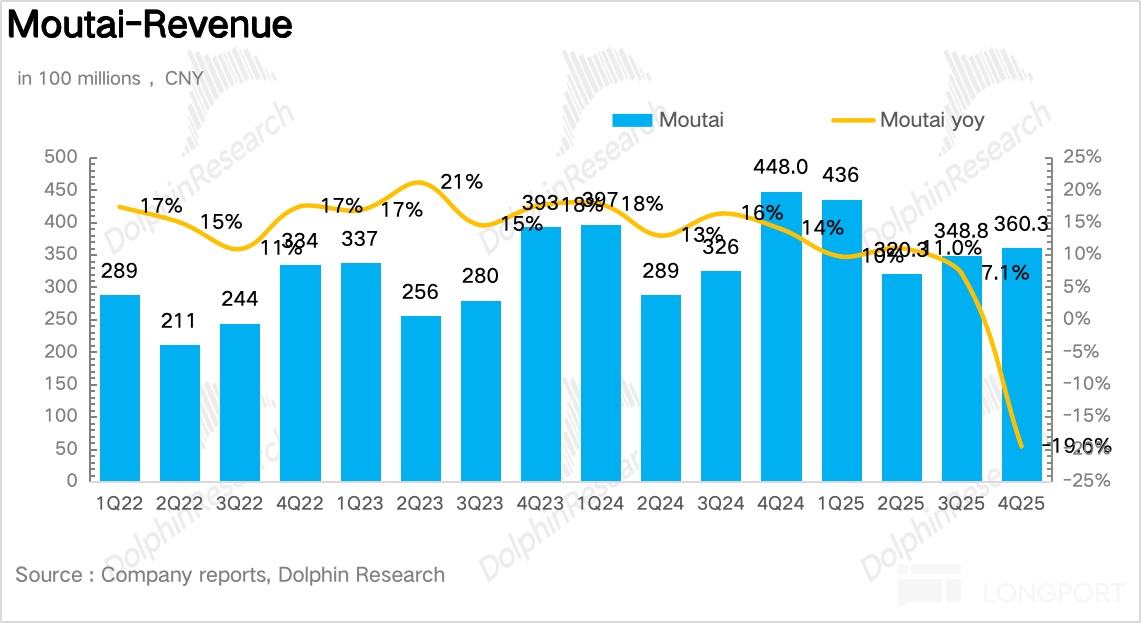

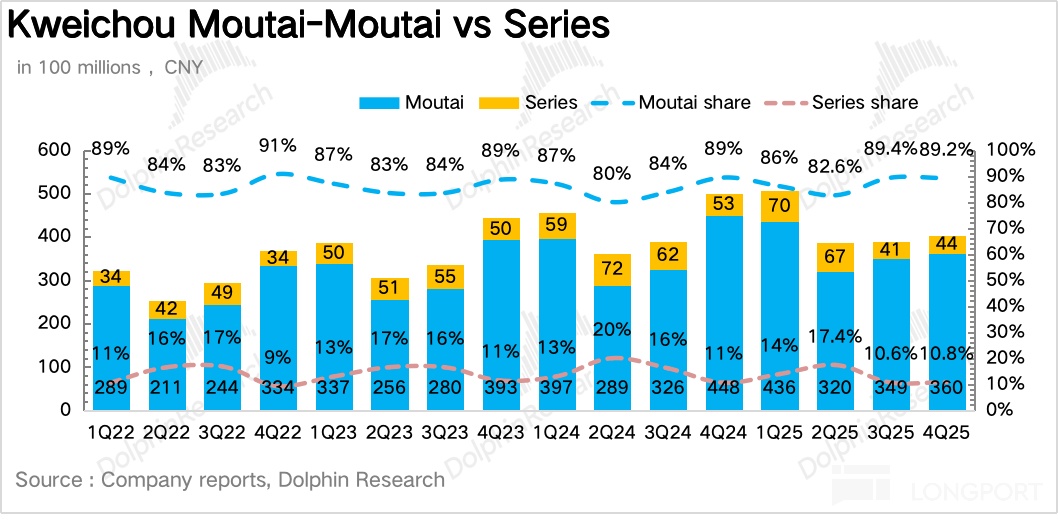

2、茅台酒:非标酒成为拖累项。4Q25 茅台酒实现营收 360 亿元,同比下降 20%,核心在于茅台年末大幅削减了传统经销商的计划内配额,保价舍量。量价拆分看,2025 年全年茅台酒实现销量 4.7 万吨,同比增长 1%,吨价也出现了上市以来首次下滑,主要在于茅台大幅收缩了高吨价非标酒的投放。

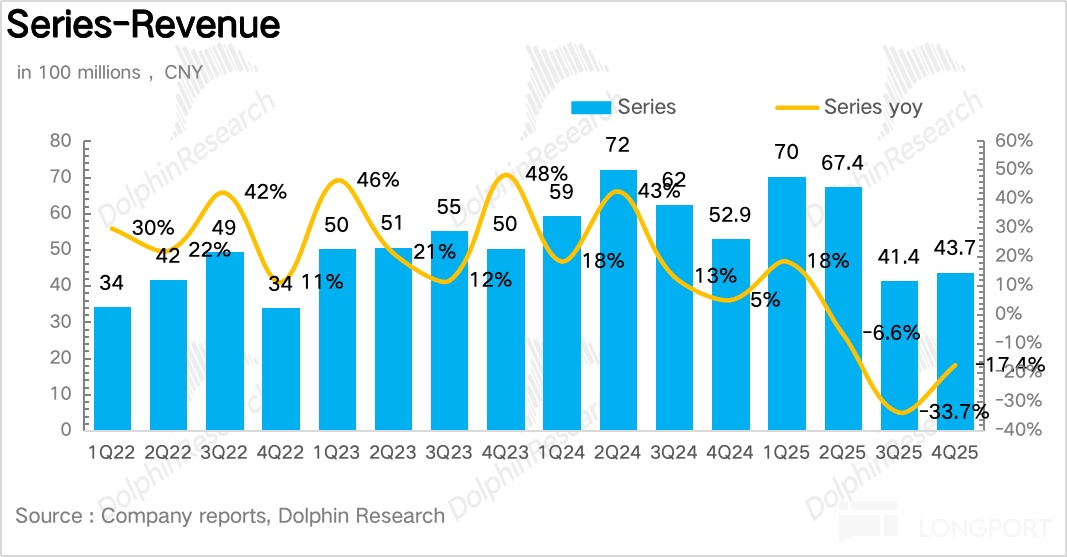

3、系列酒:1935“阵痛期” 接近尾声。系列酒实现营收 44 亿元,同比下降 17.4%,较 Q3 降幅有所收窄。虽然王子/迎宾等大众带价盘倒挂与库存出清未完全结束,但系列酒经过前期持续去库、渠道基本回归健康水位,叠加终端动销环比改善,海豚君推测四季度表现较三季度显著修复,成为系列酒端最主要的支撑力量。2026 年随着 1935 重新定价、渠道库存出清,系列酒有望回归正增长轨道。

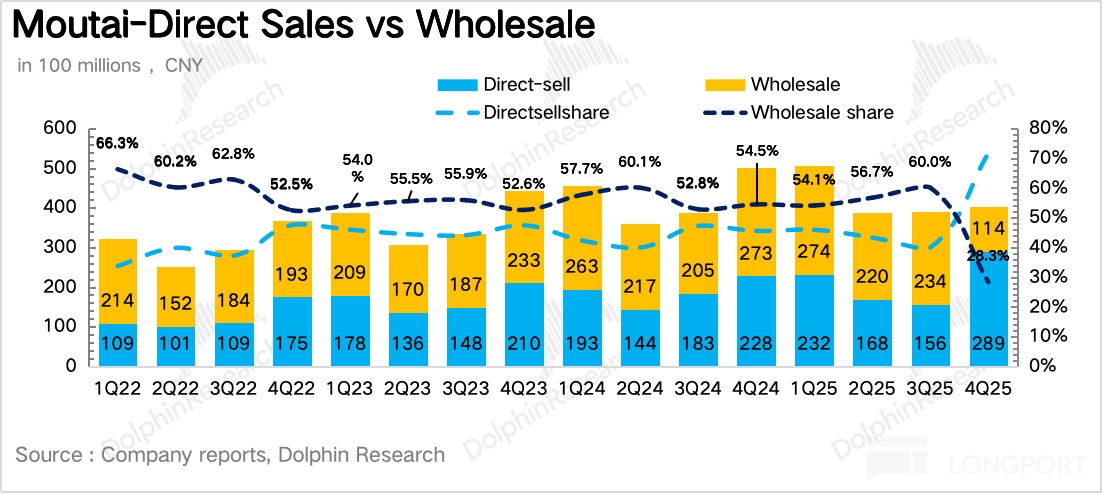

4、直营占比大幅拉升。从渠道结构来看,4Q25 茅台直营渠道实现营收 289 亿元,同比增长 27%,占比阶段性拉高到 72%。在 i 茅台几乎不贡献收入的情况下(i 茅台内部改革)海豚君推测茅台把部分原本流向批发渠道的配额投向了企业团购、线下自营体验店等直营渠道。

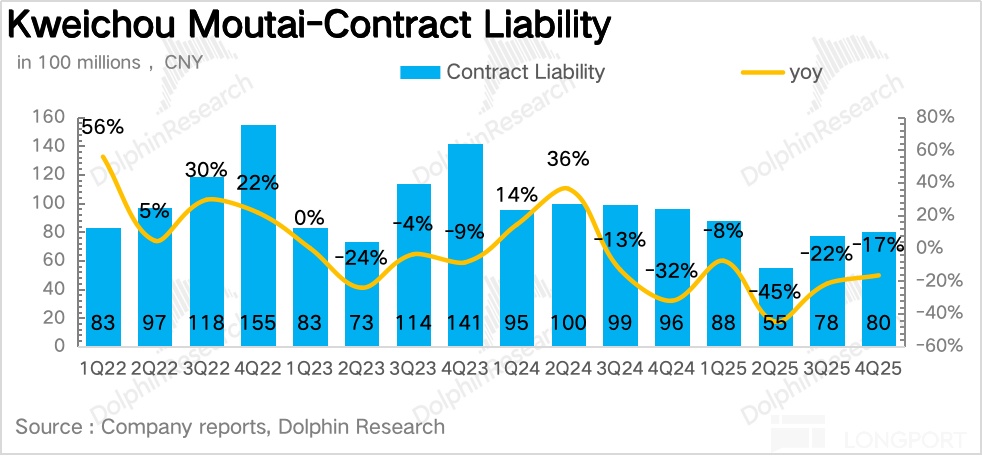

5、合同负债下滑幅度环比收窄:从 “蓄水池” 合同负债项看,截至四季度末茅台合同负债为 80 亿元,趋势上看环比二季度的下滑幅度逐季收窄,除了公司对非飞天产品开放银行承兑回款,降低了经销商的资金门槛外,也说明了经销商的打款意愿正在企稳。

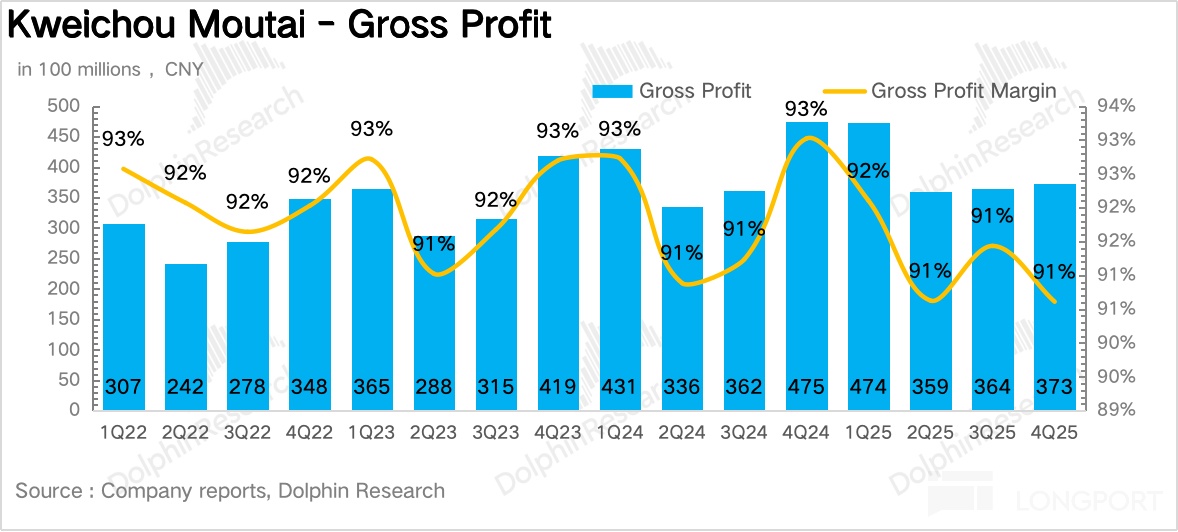

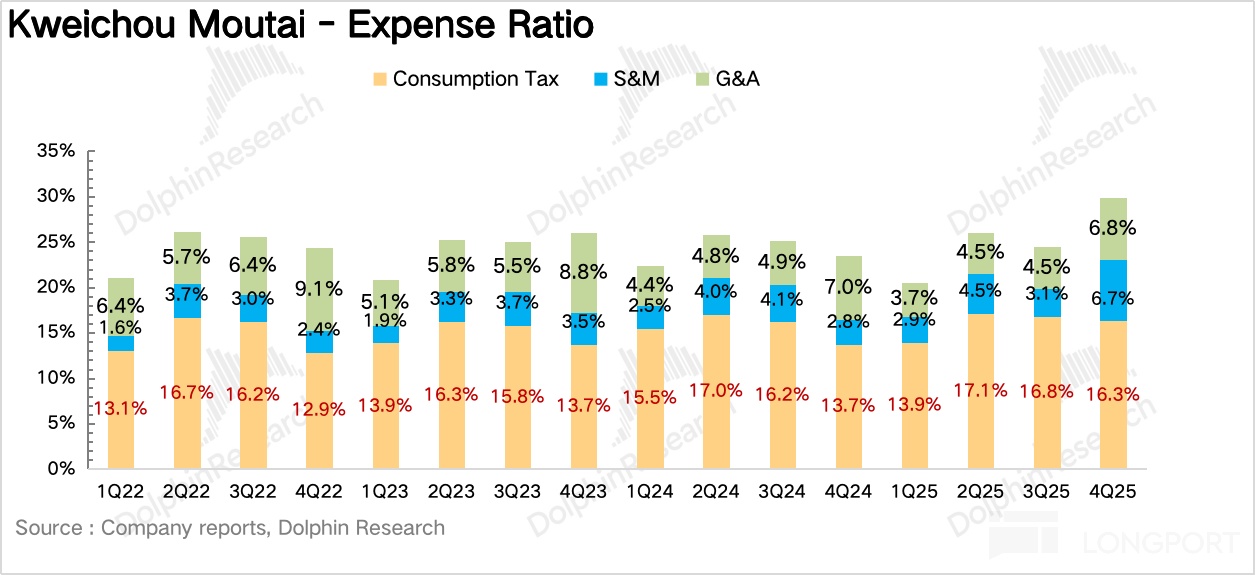

6、营销费用大幅提升,盈利能力下滑。由于高毛利非标酒占比大幅下滑,四季度茅台毛利率同比下滑 2.4pct 达到 90.6%。费用投放上,由于茅台在四季度集中结算了一批专卖店升级(第三代文化体验馆)的装修补贴和设备采购费,并加大了地推和品鉴会的频率,销售费用率大幅提升 3.9pct 达到 6.7%.,管理费用率整体保持平稳。最终茅台实现净利润 177 亿元,同比下降 30%,不及预期。

7、财务核心信息一览

海豚君整体观点:

对于 Q4 的业绩,海豚君此前分析过,为了释放渠道压力,茅台在 Q3 就开始主动降速,Q4 进一步放慢发货节奏,12 月更是直接宣布非标减量 30%-50%、停止珍品供应,并下调精品茅台和 1935 的出厂价。一系列"自我革命"式的调整,再加上茅台也没有像往年在 12 月-1 月期间披露业绩预告,基本可以推断出茅台四季度的业绩不会好。只不过最终业绩的下滑幅度确实也超出了海豚君的预期,但其实也侧面反映出茅台愿意主动刺破泡沫、打破 “报表崇拜”,坚定市场化改革的决心(下文详细分析)

站在当前节点,海豚君认为茅台最大的矛盾并不是短期业绩,而是年底这轮市场化改革能否真正重塑茅台未来的增长模式,下面,海豚君针对茅台的两大关键改革动作和大家分享一下看法:

1、重塑 i 茅台的定位

12 月底,茅台宣布 i 茅台将在 2026 年 1 月 1 日起上线 53 度 500ml 飞天茅台,定价 1499 元,面向全体消费者开放抢购,这也是飞天茅台首次在官方数字平台常态化销售,并陆续上线了 2019-2024 年次新飞天(梯度定价 1,909-2,649 元)、精品、生肖、陈年等全系产品,实现了茅台酒全品类的线上直销覆盖。与此同时,从下图可以看到 i 茅台对全线非标产品的零售指导价进行了大幅下调。

在海豚君看来,这一改革背后的关键在于茅台试图解决过去十年最大的结构性矛盾——品牌方与终端消费者之间的"断联",在过去的销售链条里,茅台实际上只能控制出厂价,无法控制终端成交价,也无法根据真实需求调节供给。

无论是以 1499 元上线飞天茅台,还是把非标产品大幅降价(此前严重虚高),实际上都是为了建立真正的官方价格锚,拿回了终端定价权。即便传统经销渠道依然存在,经销商也很难再能垄断货源、操控预期,而是在官方价格锚的约束下随行就市。

从效果上看,根据调研信息,仅 2026 年 1 月 i 茅台渠道贡献营收就超过 100 亿元(相当于过去半年的营收),这也说明了茅台不是"卖不动",而是过去的渠道模式把大量真实消费者挡在了门外。

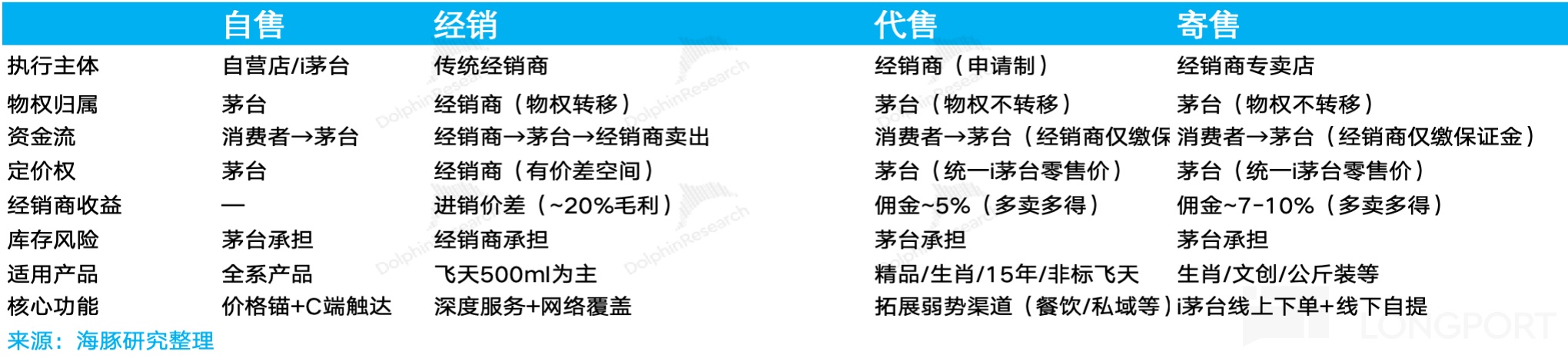

2、增加了代售/寄售模式

除了 i 茅台外,另一个重大改革在于茅台将运营模式从"自售 + 经销"升级为 "自售 + 经销 + 代售 + 寄售" 四位一体,为了方便大家理解,海豚君在下表整理了四种模式的区别。

从上表可以看到代售和寄售虽然涉及的产品、渠道定位有差别,但在多个操作维度比较相似,整体上,相较于传统的经销模式,海豚君认为代售&寄售模式不同的点在于:

a:消除经销商的库存风险:由于经销商不需要预付全额货款进货,只需缴纳保证金(约为配额的 10%),卖不掉的货也不会砸在经销商手里,而是留在茅台的账上。这也意味着经销商再也不会因为"被迫完成合同量"而恐慌抛售,有效遏制渠道"追涨杀跌"的行为。

b:消灭了投机空间:代售&寄售模式下,考虑到所有产品严格按 i 茅台统一零售价销售,经销商无法自行定价,渠道也就从"赚价差"变成了"赚佣金",经销商的利益与销量直接挂钩,而非与价格波动挂钩,从根源上消除了渠道囤货、炒作加价等投机行为。

c:动态配额机制倒逼经销商转型:经销商的月度配额将会随着业绩动态调整——连续两个月超额可以申请补货,连续两个月零销售则终止代售合作,也就意味着在这种模式下经销商必须主动获客、培育圈层、拓展餐饮和私域渠道,才能拿到更多配额、赚到更多佣金,实际上是一种能者多劳的市场化机制。

结合 a&b&c,表面上看代售/寄售模式的推出给经销商提供了更多的赚钱方式,但实际上茅台真正想要解决的核心问题是要在保留经销商渠道价值的同时,彻底消除"囤货博价差"的投机行为和茅台自身的 “金融属性”,让茅台从真正回归高端消费品与社交硬通货本位。

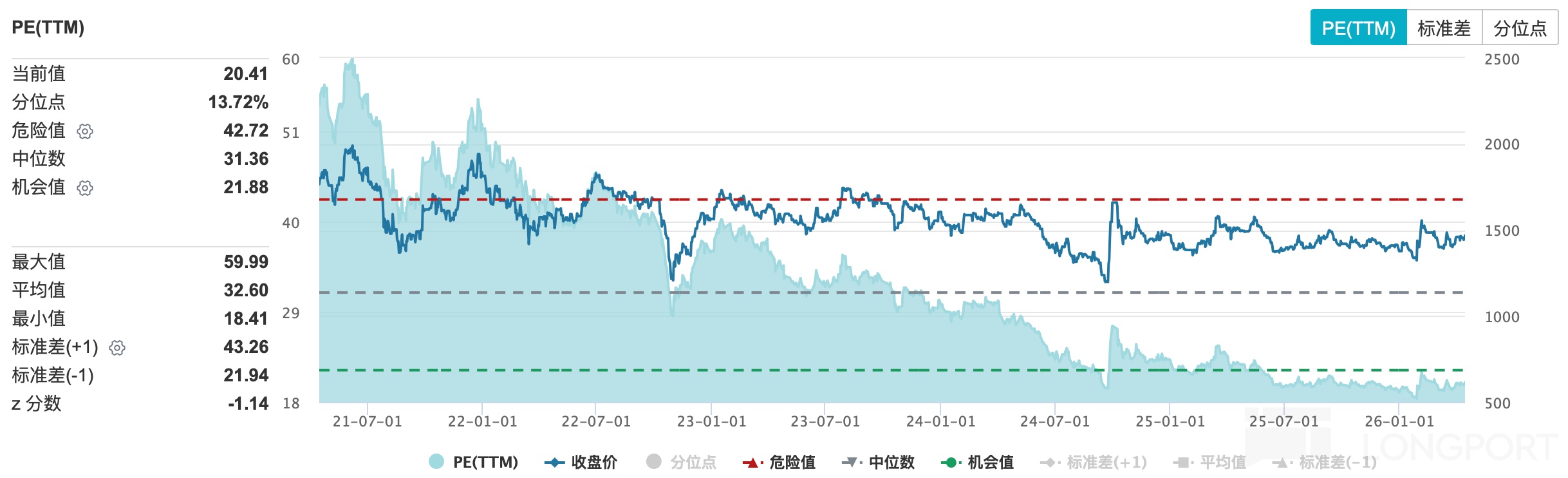

最后,从投资节奏上看,当前对应茅台 2026 年约 19x,考虑到当前渠道压力已经基本释放,批价也基本稳住,2026 年对于茅台来说大概率是轻装前进、改革成效验证的关键时间节点。如果 i 茅台能够成功激活长尾消费者、新增的代售&寄售模式顺利推进,叠加二季度开始的提价(飞天出厂价 +8.6%,自营零售价 +2.7%),茅台的估值有望修复至 20x 以上,因此如果市场短期因为四季度的业绩选择阶段性杀估值,海豚君认为反而会出现上车机会。

以下为财报详细解读:

一、全年业绩负增长

从全年维度看,2025 年茅台实现营收约 1720 亿元,同比下降 1.4%,归母净利润 823 亿元,同比下滑 4.5%,这也是茅台上市以来首次收入&利润端双双下滑。

过去数年,茅台一般都是通过向经销商压货、提前确认收入来"调节"报表节奏。但 2025 年公司主动放慢了发货节奏,尤其是 Q3(+0.3%)和 Q4(约-0.6%),报表端的数据几乎等同于实际终端动销。这也意味着 2025 年的业绩基数是"干净"的,不存在透支未来的问题。

二、茅台酒:非标成为拖累

4Q25 茅台酒实现营收 360 亿元,同比下降 19.6%,全年维度量价拆分来看:

量:2025 年茅台酒销量同比增长 1%,和四年前茅台基酒产量的增速并不匹配(2021 年茅台基酒产量同比双位数增长),核心还是在于茅台刻意控制了传统渠道的投放量。

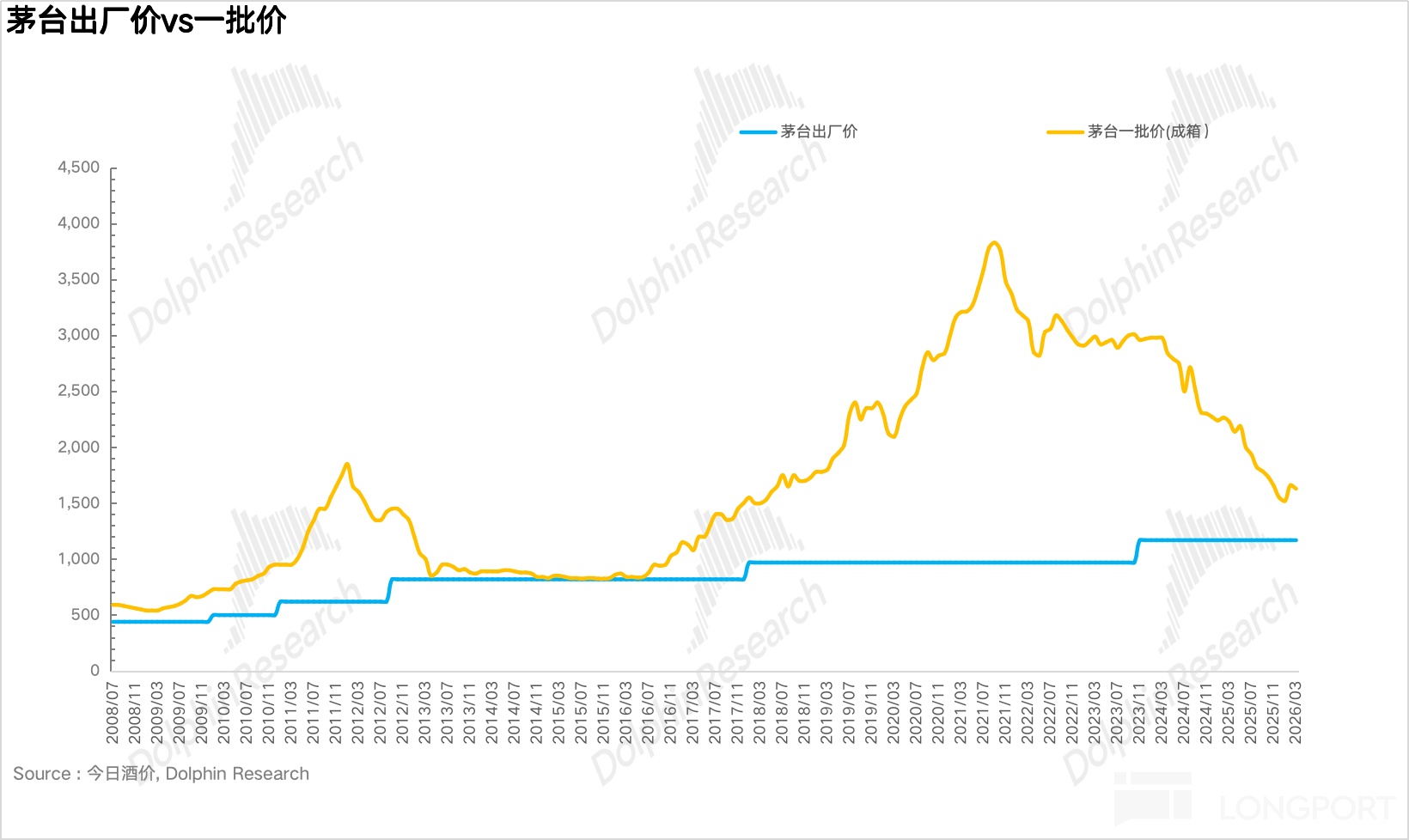

价:由于精品、年份、生肖等非标产品批价全面倒挂(精品茅台批价一度跌至 2000 元以下,远低于 3299 元的 i 茅台挂牌价),渠道拿货意愿骤降,非标产品对吨价的贡献从"正拉动"变为"负拖累"。海豚君测算 2025 年茅台酒吨价小幅下滑约 0.8%,这也是近年来吨价首次出现吨价负增长。

三、系列酒:1935 的 “阵痛” 接近尾声

4Q25 茅台酒实现营收 360 亿元,同比下降 20%,全年维度下降 10%。

系列酒 2025 年的下滑,核心原因是茅台 1935 的"价格崩塌"。作为系列酒的旗帜产品,1935 在 2024 年下半年批价跌破千元红线后,渠道信心严重受挫,经销商回款意愿大幅下降。公司从 2024 年下半年就开始针对 1935 停止发货、清理渠道库存,这个过程一直延续到 2025 年 Q3。

但好消息是,1935 的去库存已经接近尾声。 根据渠道调研,2025 年春节期间 1935 动销明显提速,渠道库存经过消化已处于阶段性低位。更重要的是,2026 年 1 月公司将 1935 出厂价从 798 元下调至 668 元(-16.3%),这个价格对应的渠道毛利率回升至合理区间,经销商的销售积极性有望重新激活。

四、直营占比短期大幅拉高

从渠道结构来看,4Q25 茅台直营渠道实现营收 289 亿元,同比增长 27%,占比阶段性拉高到 72%。在 i 茅台几乎不贡献收入的情况下(i 茅台内部改革)海豚君推测茅台把部分原本流向批发渠道的配额投向了企业团购、线下自营体验店等直营渠道。批发渠道实现营收 114 亿元,同比下降 58%。

五、“蓄水池” 下滑幅度边际收窄

从 “蓄水池” 合同负债项看,截至四季度末茅台合同负债为 80 亿元,趋势上看环比二季度的下滑幅度逐季收窄,除了公司对非飞天产品开放银行承兑回款,降低了经销商的资金门槛外,也说明了经销商的打款意愿正在企稳。

六、营销费用拉升,盈利能力下滑

由于高毛利非标酒占比大幅下滑,四季度茅台毛利率同比下滑 2.4pct 达到 90.6%。费用投放上,由于茅台在四季度集中结算了一批专卖店升级(第三代文化体验馆)的装修补贴和设备采购费,并加大了地推和品鉴会的频率,销售费用率大幅提升 3.9pct 达到 6.7%.,管理费用率整体保持平稳。最终茅台实现净利润 177 亿元,同比下降 30%,不及预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21