Arm Holdings PLC(ARM)股票4月17日盘中上涨3.01%:关键驱动因素揭晓

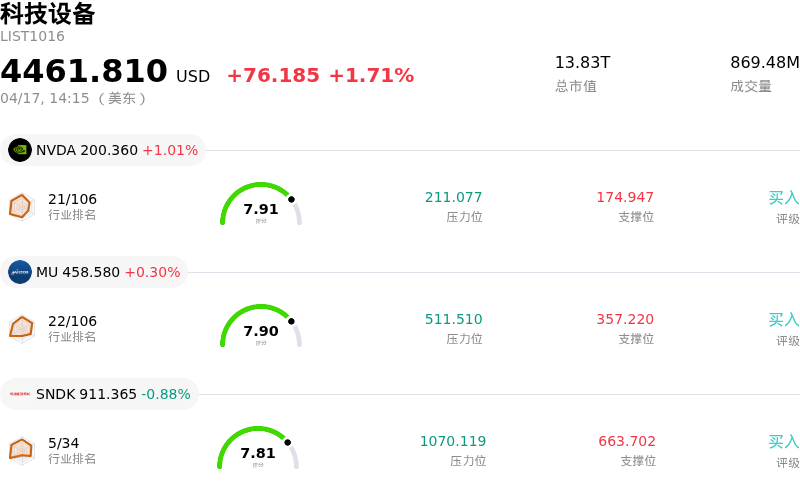

Arm Holdings PLC (ARM) 盘中上涨3.01%, 所属行业科技设备上涨1.71% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.01%;美光科技 (MU) 上涨 0.30%;闪迪 (SNDK) 下跌 0.88%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

ARM Holdings 股价出现上涨,这主要受到分析师积极情绪以及人工智能(AI)领域战略进展的推动。一个显著的催化剂是 Susquehanna 在 2026 年 4 月 16 日决定将 ARM 的目标价从 170 美元上调至 210 美元,并维持“积极”评级。此次上调是在该公司发布第四季度财报前进行的,强调了 ARM 的强劲地位,即通过 CPU 授权费和对基于 ARM 的服务器 CPU 日益增长的需求,来抵消智能手机相关收入的潜在下滑。此外,2026 年 4 月 17 日,美银(BofA)也将 ARM Holdings ADR 的目标价从 155 美元上调至 180 美元,同时维持“中性”评级。

对未来强劲财务业绩的预期进一步助力了这一积极势头。分析师预计 ARM 的每股收益(EPS)将大幅增长,预计 2027 财年将增长 21%,随后一个财年将大幅增长 35%。这些对 2026 年和 2027 年盈利预期的上调也对该股目前的走势起到了推动作用。

该公司向 AI、云计算和数据中心领域的战略转型,超越了其传统的授权模式,继续成为主要的驱动力。ARM 推出其自有的“代理 AI”CPU(AGI CPU)被视为在不断演变的计算格局中获取价值的关键一步。2026 年 4 月 14 日的一项重大进展是与 SK Telecom 和 Rebellions 结成联盟,为主权 AI 和电信数据中心开发 AI 推理基础设施。此次合作将 ARM 的 AGI CPU 与 Rebellions 的 AI 加速器相结合,标志着其切实进入现实世界的数据中心应用,并满足了对高能效、可定制计算日益增长的需求。这一举措使 ARM 有望在定制 AI 处理器市场占据主导地位,据估计,到 2029 年,基于 ARM 的服务器 CPU 可能会占据相当大的市场份额。市场对 ARM 即将于 2026 年 5 月 6 日发布的 2026 财年第四季度财报的预期也激发了投资者的兴趣,因为投资者正热切期待关于授权费加速增长和数据中心成功渗透的验证。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[7.28],处于买入状态,RSI数值65.83处于中性状态,Williams%R数值-12.50处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.01B,处于行业26,净利润$792.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$164.63,最高价为$240.00,最低价为$81.78。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 源于伊朗冲突和卡塔尔供应中断的地缘政治“氦气冲击”,直接威胁到对 ARM 新型 AGI CPU 至关重要的 3 纳米制造工艺,可能导致严重的生产延误和成本增加。

- ARM 凭借其新型 AGI CPU 从 IP 授权商向直接芯片销售商的战略转型,带来了重大的执行风险,并可能与长期授权客户产生渠道冲突,从而威胁到现有的合作伙伴关系并摊薄利润率。

- RISC-V 架构的迅速崛起(截至 2026 年 1 月已占据全球处理器市场 25% 的份额),凭借其授权成本优势和定制灵活性构成了重大的竞争威胁,可能侵蚀 ARM 的市场主导地位和未来的授权机会。

- 过高的估值指标(包括超过 130 倍的高市盈率)使该股极易受到运营失误或新业务变现慢于预期的影响,从而面临大幅下行的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21