德州仪器(TXN)股票4月17日收盘上涨3.02%:投资者必看的核心信息

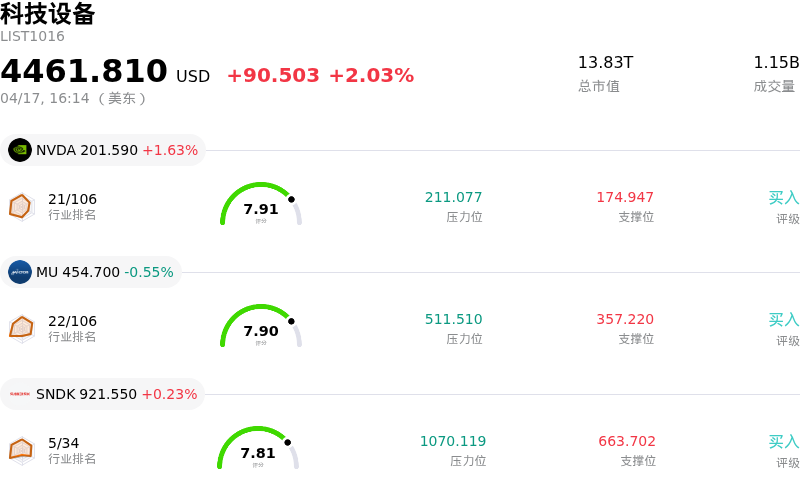

德州仪器 (TXN) 收盘上涨3.02%, 所属行业科技设备上涨2.03% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.63%;美光科技 (MU) 下跌 0.55%;闪迪 (SNDK) 上涨 0.23%。

今日是什么导致了德州仪器(TXN)股价上涨?

德州仪器(Texas Instruments)股价表现出上行趋势,这主要受到分析师积极情绪、强劲的行业动态以及公司特定战略发展的共同驱动。更广泛的半导体市场正展现出显著的实力,预测显示,在人工智能(AI)处理和数据中心基础设施需求激增的推动下,到2026年行业收入将大幅增长。包括Gartner在内的行业预测指出,全球半导体收入到2026年将超过1.3万亿美元,标志着显著的增长。由于强劲的AI相关需求,主要行业参与者纷纷上调销售增长预测,这一乐观前景进一步得到了支撑,并对该行业内公司的市场情绪产生了积极影响。

分析师的评级上调在股价表现中起到了至关重要的作用。4月初,Stifel将德州仪器的评级上调至“买入”,并调高了目标价,理由是预期在模拟半导体周期内,公司将产生强劲的自由现金流并实现市场份额增长。KeyBanc Capital Markets也上调了盈利预测和目标价,维持“增持”评级;与此同时,瑞穗(Mizuho)在今日交易日将该股评级从“跑输大盘”上调至“中性”。这些调整反映出市场对该公司财务轨迹和战略定位的信心日益增强。

从公司自身层面来看,德州仪器已对多种核心组件实施提价,自2026年4月1日起生效,特别是在工业控制和汽车电子领域。这些价格调整(部分调整幅度显著)预示着强大的定价权以及提升收入和利润率的潜力。此外,公司在3月宣布与Nvidia(英伟达)合作,旨在将德州仪器的模拟和嵌入式芯片集成到新兴的AI和机器人生态系统中,突显了其前瞻性的产品战略。包括其SM1晶圆厂成功转向量产在内的多年产能扩张周期,预计将提高成本效率和毛利率。Stifel预计,随着资本支出趋于正常化,每股自由现金流将有所增长。此外,《芯片法案》(CHIPS Act)的补贴预计也将提供实质性的财务支持。

此外,公司于4月16日宣布派发每股1.42美元的季度现金股息,这彰显了其财务健康状况以及对股东回报的承诺。地缘政治因素也起到了积极作用,近期美伊停火缓解了对全球科技供应链可能中断的担忧,从而为半导体制造商带来了更具预见性和成本效益的物流。在定于4月22日左右发布2026年第一季度财报之前,分析师预计每股收益和收入将实现同比增长,这进一步助推了积极的市场情绪。

德州仪器(TXN)技术分析

德州仪器 (TXN) 技术面来看,MACD(12,26,9)数值[2.10],处于买入状态,RSI数值70.29处于买入状态,Williams%R数值-2.35处于超卖状态,注意关注。

德州仪器(TXN)基本面分析

德州仪器 (TXN) 处于科技设备行业,最新年度营业收入$17.68B,处于行业13,净利润$4.97B,处于行业9。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$219.84,最高价为$270.00,最低价为$130.00。

关于德州仪器(TXN)的更多详情

公司特定风险:

- 杰富瑞(Jefferies)分析师于2026年4月15日指出,库存目标范围从130-200多天提高至150-250天,这可能预示需求疲软或未来面临资产减记风险,从而对自由现金流杠杆预期构成挑战。

- 鉴于德州仪器(Texas Instruments)激进的资本配置策略,机构分析师对其实现自由现金流目标和维持利润率回升的能力持“持续怀疑”态度。

- 德州仪器仍容易受到工业和汽车终端市场复苏慢于预期的影响,这些市场是其核心营收板块,可能阻碍其在当前转型期的预期增长。

- 部分分析师对德州仪器核心的模拟和嵌入式处理业务可能出现的市场份额流失表示担忧,这些业务约占其总营收的90%,构成了长期竞争地位风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21