迈威生物(2493.HK):Nectin-4 ADC领跑,ST2单抗蓄势,多领域布局下的价值图谱

继恒瑞医药登陆港交所后,又一国内创新药重磅选手正式拿下H股“入场券”,启动港股招股!

根据公告显示,迈威生物(2493.HK)于今日开始招股,公司发行价定为每股30.71港元,每手200股,入场费6203.95港元,预计将于2026年4月28日在港交所主板挂牌上市,中信证券、国泰海通担任联席保荐人。此次发行已吸引君实生物、桂林三金、国惠香港、昌荣国际、药明生物、中和资本等多家知名机构作为基石投资者参与认购,市场关注度持续升温。

2025年公司股价大涨90%,成为创新药板块逆势走强的标杆标的。在创新药行业普遍扎堆热门靶点、内卷加剧的背景下,迈威生物究竟凭借什么实现‘反内卷’,并持续赢得资本青睐?

A+H浪潮正劲

A+H双向奔赴的上市格局正在加速成型。

据Wind数据统计,截至2026年3月31日,共有231家企业向港交所递交上市申请,其中已有8家内地上市药企排队待批。

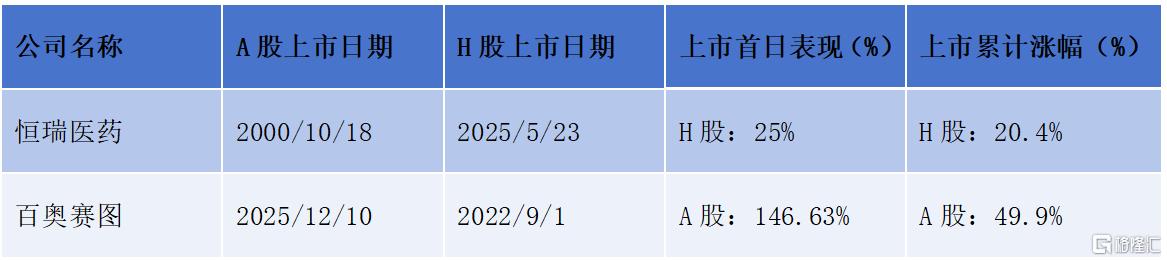

从过往A+H药企的市场表现来看,这条路径后续发展值得期待。2025年,共有两家创新药企成功实现A+H双平台上市,无论是上市首日还是后续累计涨幅,均录得不错表现。

图表一:2025年A+H双平台上市药企情况

数据来源:WIND,格隆汇整理 数据截至2026年4月18日

从保荐机构的资质来看,迈威生物的联席保荐人过往战绩不俗。据公开数据,中信证券在过去一年中,共保荐8家生物制药领域企业赴港上市,其中上市首日录得正收益的比例高达87.5%,首日平均涨幅达91.1%,累计平均涨幅更是达到114%,整体表现亮眼。

图表二:保荐机构过往一年在生物制药领域表现情况

数据来源:阿斯达克财经网,格隆汇整理 数据截至2026年4月18日

双轮驱动,创新差异化出圈

回到迈威生物的基本面上来看,公司的差异化产品战略布局,也正是吸引资本市场关注的核心原因之一。

迈威生物以临床未满足需求为核心导向,聚焦肿瘤+慢病(年龄疾病相关)核心赛道,覆盖免疫、骨科、眼科、血液等领域,形成核心品种冲刺、梯队品种跟进、成熟产品造血的稳健格局。

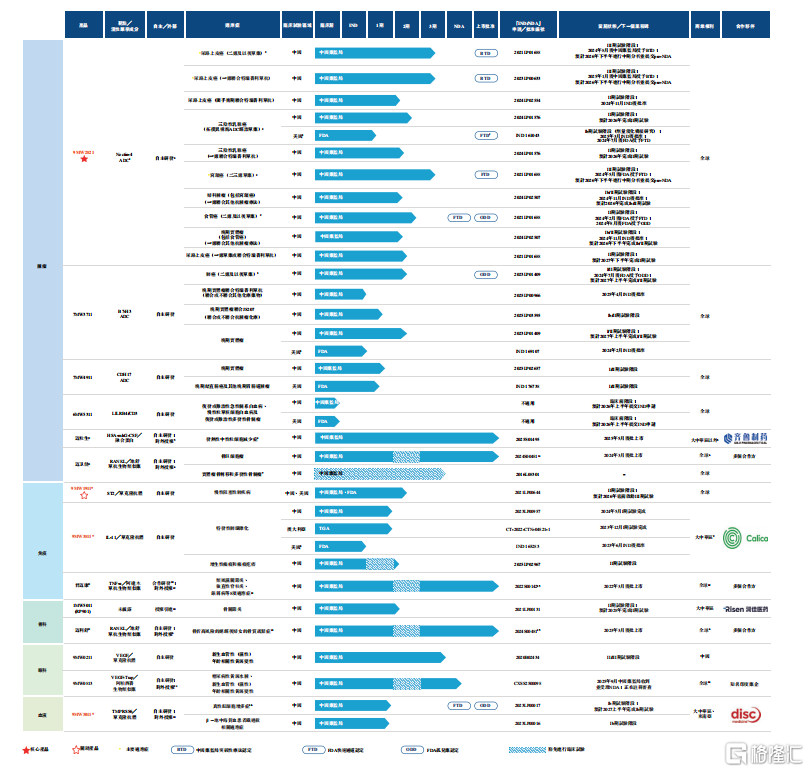

目前,公司拥有14个处于临床前研究、临床研究或上市阶段的重点品种,包括10个创新药,4个生物类似药,专注于肿瘤和年龄相关疾病,如免疫、眼科、骨科等领域。其中,已上市品种4个,境内生产药品注册上市许可申请审评阶段的品种1个,处于III期关键注册临床阶段品种2个,以及处于其他不同临床、临床前研究阶段的品种。

图表三:迈威生物管线布局

数据来源:招股书,格隆汇整理

肿瘤核心:Nectin-4 ADC领跑,差异化靶点筑壁垒

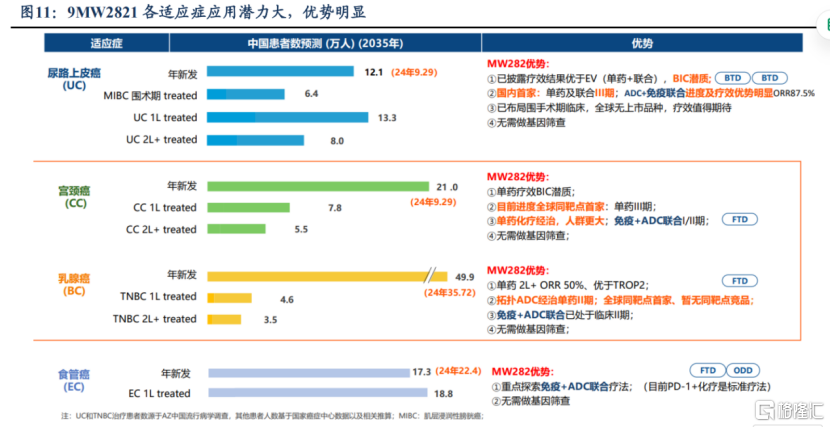

在ADC药物成为肿瘤治疗主流方向的背景下,行业内多数企业扎堆HER2、TROP2、Claudin18.2等热门靶点,竞争日趋白热化。迈威生物精准选择Nectin-4这一优质靶点,打造核心产品9MW2821,成为肿瘤管线的“压舱石”,也是公司赴港上市的核心支撑品种,具备显著的同类最佳(BIC)潜质。

9MW2821是迈威生物基于新一代定点偶联技术平台(IDDC™平台)自主研发的靶向Nectin-4 ADC创新药,是国内同靶点药物中首个开展临床试验的品种,也是全球同靶点药物中首个在宫颈癌、食管癌以及乳腺癌适应症披露临床有效性数据的品种,已布局多项 ADC+免疫治疗。

尿路上皮癌适应症单药、联合PD-1单抗治疗均已进入III期临床,为国内企业首个、全球第二,并获CDE纳入突破性治疗品种名单;宫颈癌适应症为全球同靶点药物中首个进入III 期临床的品种。

目前,9MW2821已斩获FDA三项快速通道认定、一项孤儿药认定,同时获得国家药监局两项突破性疗法认定,国内外权威监管机构的背书,直接验证了产品的临床价值与市场潜力。对标Padcev 2025年33.41亿美元的销售额,赛道商业空间极为广阔。

图表四:9MW2821各适应症应用潜力大,优势明显

数据来源:东吴证券,格隆汇整理

慢病赛道:突破传统方式,填补百亿临床空白

慢病年龄疾病相关领域是迈威生物打造的第二增长曲线,公司避开自免疾病热门赛道,精准切入慢性阻塞性肺疾病(COPD)、病理性瘢痕、抗衰老等临床需求未被满足的蓝海市场,9MW1911和9MW3811两款核心单抗均处于全球第一梯队,打破现有治疗僵局。

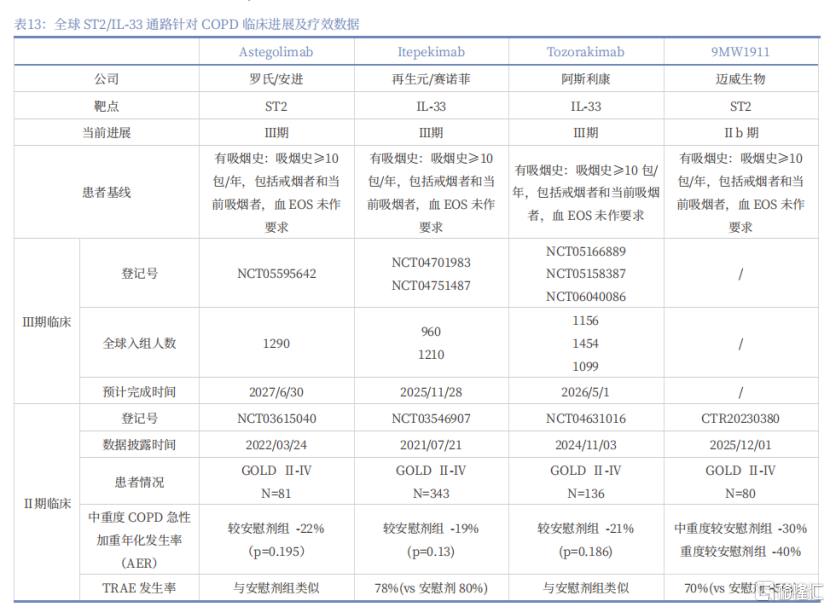

9MW1911(ST2单抗)主攻COPD市场,破解了行业内长期存在的治疗难题。

中国COPD患者数量超1亿,其中中重度患者约4000万,是全球第三大死亡因素,但该领域长期缺乏有效的生物制剂。目前唯一获批的COPD生物制剂度普利尤单抗仅适用于血EOS升高的2型炎症亚群,该亚群约占COPD患者的20%-40%,这意味着超过60%的COPD患者目前仍无有效的生物制剂可选。赛诺菲、罗氏的同靶点竞品均在III期临床中折戟,体现出研发的难度,但阿斯利康的针对同一通路的IL-33单抗 III期临床达到主要终点,验证了该通路的可成药性。

9MW1911的破局逻辑在于,其靶向IL-33/ST2炎症上游通路,不区分2型与非2型炎症,理论上可覆盖全部COPD患者。

IIa期临床数据验证了其广谱疗效,推荐剂量下中重度COPD急性加重年化发生率较安慰剂组降低超30%,重度急性加重降低超40%,且研究入组患者多为度普利尤单抗无法覆盖的非2型炎症人群。同时,9MW1911安全性优势显著,总体不良事件发生率仅70%,低于安慰剂组的85%,无免疫原性反应。与同靶点产品横向比较,疗效均优于海外进展最快的三款产品,为IL-33/ST2通路在COPD领域的治疗探索增强信心。

根据公司规划,计划2026年底启动在中国III期临床。银河证券预测其2035年国内销售峰值有望达到17-20亿元。

图表五:全球ST2/IL-33通路针对COPD临床进展以及疗效数据

数据来源:银河证券,格隆汇整理

9MW3811(IL-11单抗)聚焦病理性瘢痕与抗衰老领域,是全球首款进入病理性瘢痕II期临床的IL-11靶向药物。凭借在纤维化疾病与抗衰老领域的广谱潜力,2025年6月迈威生物将该产品大中华区以外权益授权给Alphabet旗下抗衰老龙头Calico,获得2500万美元首付款及最高5.71亿美元里程碑付款,国际顶尖机构的合作背书,直接印证了管线的核心价值。

商业化矩阵:成熟产品造血,海外BD持续发力

在核心管线之外,迈威生物已有多款产品实现商业化,为公司提供稳定的现金流。

生物类似药矩阵提供了稳定的现金流:君迈康(阿达木单抗) 已获批8项适应症;迈利舒(地舒单抗60mg) 和迈卫健(地舒单抗120mg) 2025年合计销售收入2.06亿元,同比增长48.59%。三款产品均已纳入国家医保,并在巴基斯坦、印尼等“一带一路”国家获批上市。

创新药迈粒生(白蛋白融合长效G-CSF)于2025年5月获批上市,公司将大中华区权益授权给齐鲁制药,获得首付款3.8亿元及里程碑付款。

早期储备品种同样亮点频出:9MW3011(TMPRSS6单抗) 获FDA孤儿药及快速通道认定,授权Disc Medicine;2MW7141(双靶点siRNA) 以Newco模式出海,首付款1200万美元,里程碑最高10亿美元。

全产业链闭环:端到端能力破解行业卡脖子难题

如果说差异化靶点是迈威生物的“上半场”竞争力,那么全产业链能力就是它的“下半场”护城河。

多数Biotech选择轻资产模式,将生产外包给CDMO,但迈威生物选择了一条更难、但壁垒更高的路:研发、生产、商业化端到端自主掌控。

这一选择在ADC领域尤为关键。ADC药物需要整合抗体、小分子毒素、连接子三大专业环节,外包不仅成本高昂,更面临供应链安全和质量控制的风险。迈威生物的自主产能,正是为了破解这些行业痛点。

研发端:高强度投入转化为专利壁垒。2025年研发投入9.77亿元,同比增长24.79%。截至2025年底,全球140项授权专利、276项专利申请,核心产品9MW2821独占25项授权专利和17项申请。这种专利布局不仅保护了现有产品,也为后续管线的开发扫清了障碍。

生产端:自主产能打通了“卡脖子”环节。泰州基地已建成符合中欧GMP标准的抗体和重组蛋白生产线,拥有抗体产能8,000L、重组蛋白产能4,000L。ADC专用产线方面,2条ADC抗体原液线、2条ADC原液线、1条制剂线,可实现30L至800L偶联规模生产。截至目前,已完成9MW2821、7MW3711、7MW4911的临床样品制备,所有批次检定合格。这意味着公司不再依赖外部CDMO进行关键临床样品的生产,在成本控制和供应链安全上获得了主动权。

商业化端:国内网络+海外BD双轮驱动。国内已有4款产品商业化,分销网络覆盖327个城市、8000+家医院。海外BD方面,已与齐鲁制药、Disc Medicine、Calico、Aditum Bio等达成重磅授权合作,累计合同金额超过16亿美元。截至2025年底,已与31个国家签署合作协议,覆盖南美、东南亚、中东等新兴市场。

结语

回到最初的问题,迈威生物凭什么能够获得资本市场青睐。

相较于其他biotech,迈威生物没有去赌一个爆款,也没有挤进最拥挤的赛道。它选择了一条更难但更稳的路:肿瘤ADC做深,慢病ST2做早,成熟产品做实,全产业链做通。

在创新药行业普遍“卷”靶点、“卷”速度、“卷”故事的时候,迈威生物选择“卷”能力:卷研发的深度,卷生产的自主,卷管线的梯次,卷现金流的可持续。

当A+H双平台为它打开新的资本窗口,当生物医药成为国家支柱产业的大势已经明朗,迈威生物已从一家biotech成长为能自己造血、自己生产、自己卖药的全产业链biopharma,未来值得期待。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21