行业出清,龙头长出“筋骨”,透视东方雨虹(002271.SZ)财报背后的四大价值锚点

建材板块经历近年来的深度调整,如今已行至底部区域。

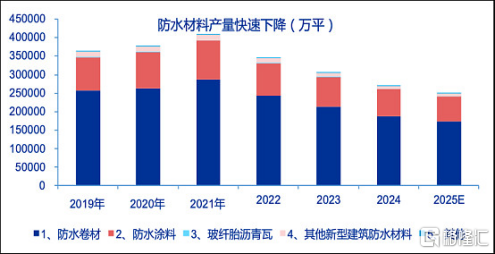

供给端,市场化出清与政策引导并行,产能持续收缩;需求端,存量翻新、城市更新与重大基建稳步托底。供需格局改善的信号渐次明朗,估值修复的空间正在打开。

(数据来源:ifind,申万宏观研究)

就在这样的行业拐点前夕,东方雨虹交出了一份扎实的成绩单。

2025年年报显示,公司全年实现营业收入275.79亿元,经营活动现金流量净额达35.54亿元,同比增长2.8%,在行业寒冬中,守住了现金流的生命线。更令人眼前一亮的是2026年一季报,期内实现营收71.90亿元,同比增长20.74%;归母净利润4.02亿元,同比大增108.89%;扣非净利润3.62亿元,同比增长110.73%。

比数据更重要的,是数据背后的趋势。国泰海通证券在近期研报中明确指出公司正在迎来营收、盈利和估值三重拐点,国内防水格局筑底下的复价及控费助力盈利改善,地产预期修复叠加成长性溢价有望带来估值端超额弹性,并给出26.5元目标价,维持“增持”评级。华泰证券则从行业格局切入,认为“防水行业出清较为彻底,龙头协同提价机制有望建立”,随着开工端“L”型复苏渐行渐近,需求边际改善背景下或带动产品价格弹性,东方雨虹作为防水龙头有望充分受益。

市场专业机构展现的共识,指向一个核心判断,东方雨虹的经营逻辑从规模导向转向现金流导向,财务质量迎来实质性改善的拐点,并正在被市场重新定价。

01

四大关键词,讲透2025年的变化

关键词一:现金流拐点

2025年,东方雨虹保持经营活动现金流净额稳健增长,现金回笼能力不断增强,同时应收账款从2024年末的73.41亿元压降至56.30亿元,降幅达23.3%。一增一减之间,“以到账利润为核心”的考核体系落地见效明显,订单结构主动优化,回款考核刚性执行,长账期、低毛利项目被果断压缩。

与此同时,在资产结构层面,有息负债规模持续压降,债务风险有序出清。公司的财务底盘,比以前扎实得多。

关键词二:结构优化

收入的健康度比收入的规模更重要。2025年东方雨虹的收入端发生了两个根本性变化。

第一个变化是非房建业务成为增长主力。市政工程、轨道交通、新能源基建、民生修缮……这些领域的收入占比大幅提升,地产下行周期中,公司不再被动跟随,而是主动切换赛道。

第二个变化则是C端零售业务持续高增长。通过“虹人计划自媒体赋能”、“万镇万客百万乡镇——玩转乡镇”、“曙光计划”“等项目,公司渠道网络下沉至全国县域乡镇,2025年公司零售业务收入达99.44亿元,占营收比重提升至36.06%。C端不仅带来更高的毛利率和更短的账期,更让品牌触角真正伸向了终端消费者。

可以说,收入结构的优化,让东方雨虹的增长韧性更强、抗波动的底气也更足了。

关键词三:新赛道放量

防水主业是基石,但东方雨虹的增长故事早已不止于此,砂粉业务、涂料业务等新兴板块业已成为拉动企业增长的核心新引擎。

砂粉业务方面,2025年实现营收42.28亿元,毛利率26.88%,从矿山资源到终端销售的全产业链闭环已然成型。这不仅是第二增长曲线,更是确定性最强的中期增量。

涂料业务方面,该板块2025年进入加速期,邯郸防火涂料生产基地正式动工,百亿级工业涂料赛道的大门被推开。防火、防腐等特种涂料技术壁垒高、客户粘性强,一旦放量,其市场空间不亚于防水主业,同时也将有望成为公司的第三增长曲线。

关键词四:全球化落地

如果说2025年之前,海外业务对于东方雨虹而言可能跟多的是点状试探,那么在2025年之后,其已经变成了规模化布局。从沙特生产基地的顺利投产到墨西哥生产研发物流基地的动工,再到对巴西优质建材企业Novakem完成60%股权收购,以及对智利建材超市Construmart S.A.实现100%控股。东方雨虹的全球化布局逻辑清晰可见,产能支点覆盖区域需求,渠道支点辐射周边市场,地缘政治和贸易壁垒风险被有效分散。

眼下这一布局也正加速开花结果。2026年3月,东方雨虹亮相第23届越南国际建材展,针对当地高温多雨、高腐蚀的气候特征,展示了适配应用场景的耐候防水、节能隔热、工业防护等产品系统,展会期间与经销商、承包商深入沟通,孵化多个高质量合作契机。随后,4月10日,东方雨虹海外发展集团与韩国领先玻璃建材企业BICHUMI GLASS正式签署战略合作协议,双方将聚焦韩国高端建筑市场,共同研发并提供“玻璃+密封胶”一体化系统解决方案。

正如国泰海通证券在研报中所判断:“2025年是公司出海战略元年,2026年自有产能释放叠加收并购推进,营收即将迎来加速放量窗口。”当前中国建材标准正在加速出海,而东方雨虹,显然已经提前卡好了位。

02

四大锚点,构筑价值成长基石

如果说业绩解读是看现在,那价值锚点,就是看未来。

锚点一:产业链重构,吃透“两端”利润

建材行业传统上呈现“两头肥、中间瘦”的利润结构,上游资源端和下游零售端利润率较高,中游制造环节利润承压。

东方雨虹通过两项战略动作打破了这一格局。一方面,积极向下游延伸,发展C端零售和修缮服务,直接触达利润率更高的终端市场和存量房翻新需求。另一方面,持续推动向上游的整合,布局砂粉等核心原材料,降低价格波动风险。

这一垂直整合能力使公司从产业链的薄利环节,逐步向利润更丰厚、现金流更健康的环节迁移。长期利润率中枢,正在悄然抬升。

锚点二:护城河的深度,三十余年积累的“确定性溢价”

防水是隐蔽工程,普通消费者平时几乎不会留意它。但一旦家中出现渗漏,或者装修需要选材,一个能被第一时间想起、且被广泛信任的品牌,其价值无法估量。

东方雨虹经过三十余年品牌积累,叠加“雨虹服务”标准化体系和全国性服务网络,已构建起难以复制的品牌信任壁垒。截至2025年末,公司累计持有有效专利2065件,多款产品入选住建部“好房子”建设适用建材名单,并获得防水行业首张“碳管理体系认证证书”。

(来源:公司ESG报告)

而就在此前3月发布的《房建供应链企业综合实力TOP500首选供应商服务商研究成果报告》中,东方雨虹以19%首选率,连续十五年蝉联防水材料类榜单冠军,旗下德爱威、华砂等核心品牌同步上榜。

此外,公司近期亦荣获中国质量检验协会授予的“全国产品和服务质量诚信承诺企业”荣誉称号。而在泰国曼谷举办的2025全球MIKE大奖颁奖盛典上,东方雨虹还成为了中国建筑建材行业首个获“全球MIKE大奖”的企业。该奖项享有知识管理领域“奥斯卡”美誉,显出国际权威机构对东方雨虹在企业知识管理实践及成果的高度认可。

当品质被权威认证、品牌被行业反复验证、知识资产被国际认可,不难看到东方雨虹的护城河,已经不止于物理产品的壁垒,更延伸到品牌心智和组织能力的维度。这一确定性溢价亦将是公司长期估值的核心支撑所在。

锚点三:价值创造型模式的拐点时刻

在价值投资的框架中,企业的自由现金流才是衡量真实盈利能力的核心标尺。巴菲特曾多次强调,一家公司最值得拥有的品质,是能够将留存收益转化为高回报的再投资,或在无法有效配置资本时,通过分红或回购回报股东。

2025年经营现金流的改善和应收账款的有效压降,标志着东方雨虹正持续转向“有利润增长、有现金利润”的价值创造型模式。

实际上自2008年上市以来,公司累计实施现金分红19次,累计分红总额达107亿元,形成了长期可持续的投资者回报机制。而在2025年公司还完成了4.76亿股回购注销(占总股本1.95%),并实施了高比例的半年度现金分红。至于2025年度公司拟不进行利润分配,或正是考虑到公司海外产能建设与全球化布局正处于密集投入期。此番为未来布局储备弹药恰恰体现了管理层对资本配置的审慎态度,正所谓好钢用在刀刃上,把现金留给回报率更高的地方。

当一家公司能够依靠自身造血能力支持业务扩张,并在扩张期理性调整分红节奏时,其盈利的可持续性和股东长期回报能力便有了更坚实的基础。这正是公司从成长股估值向价值股估值切换的关键前提。

锚点四:三维驱动下,穿越周期的成长性

稳健的现金流和深厚的护城河,解决的是确定性问题。而东方雨虹的价值潜力,还在于其成长性并未因地产周期而枯竭。砂粉业务的确定性、涂料业务的可能性、海外业务的规模化三者共同构成了超越周期、实现长期增长的“三维”价值。

特别是海外业务,其不仅是简单的营收增量,更是在全球范围内复制其在中国市场验证过的成功模式,为未来的资本运用提供了广阔的高回报空间。

对此国泰海通证券在此前研报中判断:“公司在经历过去几年的经营整固与结构优化后,实际已经展现出龙头强α属性,全球化出海布局正逐步进入产能落地、渠道深化的关键阶段,后续有望接力成为核心增长极,打开长期成长天花板。

03

结语

回溯近几年,不难看到东方雨虹的经营内核走出了一个扎实的V型反转:对内,“到账利润”的战略定力带来经营质量的根本改善;对外,新赛道与全球化布局打开了长期成长空间。

短期来看,当下需求端的暖风悄然已悄然吹来。中邮证券在近日研报指出,2026年以来全国二手房市场走出量升价稳、核心领涨的修复行情,一季度迎来三年来最强“小阳春”,市场流动性显著改善。克尔瑞监测的重点20城二手房成交面积一季度同比、环比均改善,一线城市领跑回暖。二手房交易活跃,直接拉动了防水、涂料、管材等消费建材的后周期需求。

与此同时,价格端的积极信号也在密集释放。中邮证券指出消费建材细分领域中,防水、涂料、管材、石膏板等板块价格均已见底,在原材料涨价的背景下,龙头的顺价能力将逐步体现,市场份额加速向龙头集中。

长期视角下,在行业出清和“十五五”规划的双重驱动下,建筑建材行业正迈入高质量发展的新阶段。东方雨虹作为行业的“先头军”,其价值不再仅仅体现在营收规模的增长上,更体现在其对绿色转型的引领、对重大基建的支撑、对民生修缮的保障,以及对双碳战略的践行。

公司连续第18年发布ESG报告,拥有9座国家级绿色工厂,2025年绿色电力使用量达0.26亿千瓦时,并连续第20年开展“服务百姓,拒绝渗漏”公益行动。这些社会责任层面的坚守,同样是其品牌价值不可分割的一部分。

眼下东方雨虹的估值逻辑正在从“周期β驱动”转向“自身α驱动”。当市场重新审视那些具备稳固护城河、清晰增长曲线和健康财务结构的企业时,其价值重估或已进入窗口期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21