深南电A的盈利假面:卖地扮靓净利难掩主业颓势,五年扣非亏近10亿

证券之星陆雯燕

4月17日,在绿电概念拉升带动下,深南电A(000037.SZ)强势涨停。然而热度未能延续,4月20日股价回调,截至发稿报10.85元/股,跌幅1.99%。

股价冲高回落背后,深南电A经营底色难言乐观。2025年,公司实现营收4.02亿元,同比下滑9.32%;对应归母净利润1.61亿元,同比激增635.04%。看似实现飞跃,实则是靠土地收储带来的一次性“输血”。深南电A扣非后净利润已连续五年深陷亏损,累亏约9.79亿元。

证券之星注意到,深南电A传统电力主业连续8年营收规模萎缩,在高成本、低能效、竞争加剧压力下,核心业务获利艰难。尽管公司加速向综合能源服务商转型,但目前新业务营收仍难以填补电力主业下滑带来的缺口。深南电A能否凭借转型实现真正的自我“造血”,仍有待时间检验。

现金流三连负

拆解单季度,深南电A去年上下半年呈现“前亏后盈”的态势。Q1及Q2均陷亏损,上半年归母净利润亏损2173.95万元。下半年业绩翻盘,实现归母净利润1.83亿元,一举扭转上半年颓势。

然而,这一反转并非来自主营业务的驱动,而是高度依赖非经常性损益。2025年,深南电A非经常性损益为2.42亿元,其中非流动性资产处置损益2.84亿元,主要系子公司深南电(中山)电力有限公司(下称“深南电中山公司”)完成B地块土地收储移交。

2023年12月,深南电中山公司与中山市翠亨新区管委会签署《国有土地使用权收回协议》及《搬迁补偿协议》,同意翠亨新区管委会对该公司的三宗国有土地使用权进行有偿收储,土地收储补偿价款合计5.75亿元。

根据二者签署的补充协议,原协议434.86亩地块分为A地块和B地块两部分,其中A地块补偿价款为2.25亿元,B地块补偿价款为3.51亿元。截至2025年末,A、B地块尚未收取的补偿款金额分别为1.12亿元、2.43亿元。此外,深南电中山公司机组挂牌转让事项也在2025年同步完成,收到的转让价款、分期付款利息以及增值税合计7225.33万元。

值得一提的是,这并非深南电A首次依靠资产处置增厚业绩。2024年,公司通过股权转让损益、深南电中山公司的土地收储及机组关停损益,实现非流动性资产处置损益1.64亿元,极大地缓解了业绩压力。

剥离一次性收益后,深南电A的主业困境暴露无遗。2025年,公司扣非后净利润亏损8089.47万元,尽管同比收窄7.56%,但已是连续第五年深陷扣非亏损泥潭。2021-2024年,公司扣非后净利润分别亏损5.14亿元、2.26亿元、7078.9万元、8750.81万元,近五年亏损额合计约9.79亿元。

证券之星注意到,深南电A现金流持续“失血”的状态仍未扭转。2025年,公司经营性现金流为-1680.15万元,同比大幅收窄55.36%,但这一改善尚未达到“造血”阈值。2023年及2024年经营性现金流分别为-1亿元、-3763.58万元。

针对现金流改善,深南电A称,一方面是深南电西湾公司独立储能项目顺利投入运营,带动综合能源服务业务收入与边际贡献大幅提升;另一方面,公司积极适应广东省容量电价及变动成本补偿政策调整,有效控制电力销售业务成本,经营性现金流出减少。

转型远水难解近渴

资料显示,深南电A于1994年7月在深交所上市,是一家深耕电力行业30余年的老牌企业。公司主营业务聚焦电力生产销售,近年来逐步拓展综合能源服务。

证券之星了解到,受宏观经济形势和燃机发电行业共性问题影响,深南电A电力业务面临严峻挑战。从发展轨迹来看,公司电力生产销售收入从2018年的17.68亿元缩减至2024年的4.2亿元,营收连续八年走下坡路。

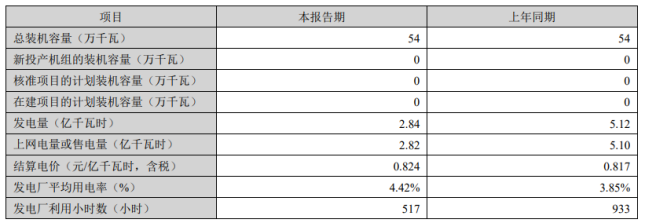

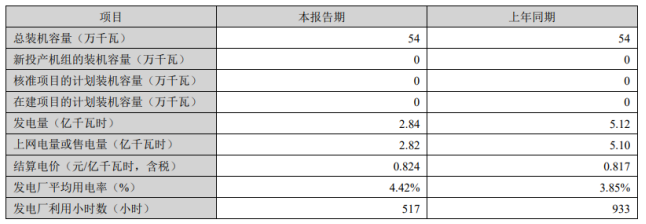

据悉,深南电A南山热电厂有3套9E型燃气-蒸汽联合循环发电机组,总装机容量54万千瓦。当前,燃气发电正加快向基础保障性和系统调节性电源并重转型,受市场化经营策略调整影响,南山热电厂2025年发电量2.84亿千瓦时,完成上网电量2.82亿千瓦时,均较2024年下滑近45%。发电厂利用小时数同步下降至517小时,降幅约44.59%。

发电量的大幅下滑直接传导至营收端。2025年,深南电A电力生产销售收入同比大降33.44%至2.79亿元,营收占比从2024年的94.8%降至69.58%。深南电A表示,主要是公司持续优化南山热电厂电力现货市场交易策略,以电力业务综合收益最大化为目标,动态调整现货出清策略,进而导致实际发电量减少。

事实上,深南电A下属电厂面临燃料成本偏高与机组能效落后的巨大压力,9E机组在与更高效、成本更低机组竞争的压力之下获利艰难。公司电力业务毛利率长期承压,2021-2023年甚至处于亏本售卖阶段。2025年电力生产销售业务毛利率9.79%,同比增长6.28个百分点,但仍不及2020年17.52%的水平。

深南电A坦言,2026年,公司电力主营业务仍面临着较为复杂的经营形势,一是发电成本与收益平衡的压力持续存在,二是公司保供电责任依然艰巨,三是电力市场竞争日益激烈。

在此背景下,向综合能源服务商转型成为深南电A扭转困境的突破口。为此,公司不断积累电化学储能、光伏、充电桩等新能源产业建设及运营经验。旗下深南电西湾公司中山独立储能电站(一期)项目于2025年6月正式转入商业运行。

2025年,综合能源服务实现营收1.37亿元,同比大增246.78%。虽然毛利率高达39.5%,但其营收占比仅34%,尚未形成足够规模以抵消电力业务的下滑拖累,转型成效仍需时间检验。

为加速转型进程,深南电A于4月6日公告称,拟投资建设中山市翠亨新区300MW/600MWh独立储能电站(二、三期)项目,建设规模为200MW/400MWh。项目静态总投资不超过3.9亿元,单位造价不超过0.973元/Wh,资金来源为自有资金及银行贷款。

深南电A风险提示称,随着广东省内独立储能项目陆续投运,电力辅助服务市场的参与主体逐步增加,可能因市场竞争加剧对项目收益产生一定影响。(本文首发证券之星,作者|陆雯燕)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21