半导体材料多股拉升,机构:设备有望成为后续科技主线、CPU补涨行情在即,如何一指布局?

4月20日,半导体材料多股拉升。“设备+材料”含量80%的半导体设备ETF招商(561980)低开高走涨0.8%、日K冲击3连阳。成份股有研新材、沪硅产业大涨超8%,晶升股份涨超6%,立昂微涨超5%,有研硅、天岳先进、拓荆科技、中芯国际、长川科技多股涨超2%。

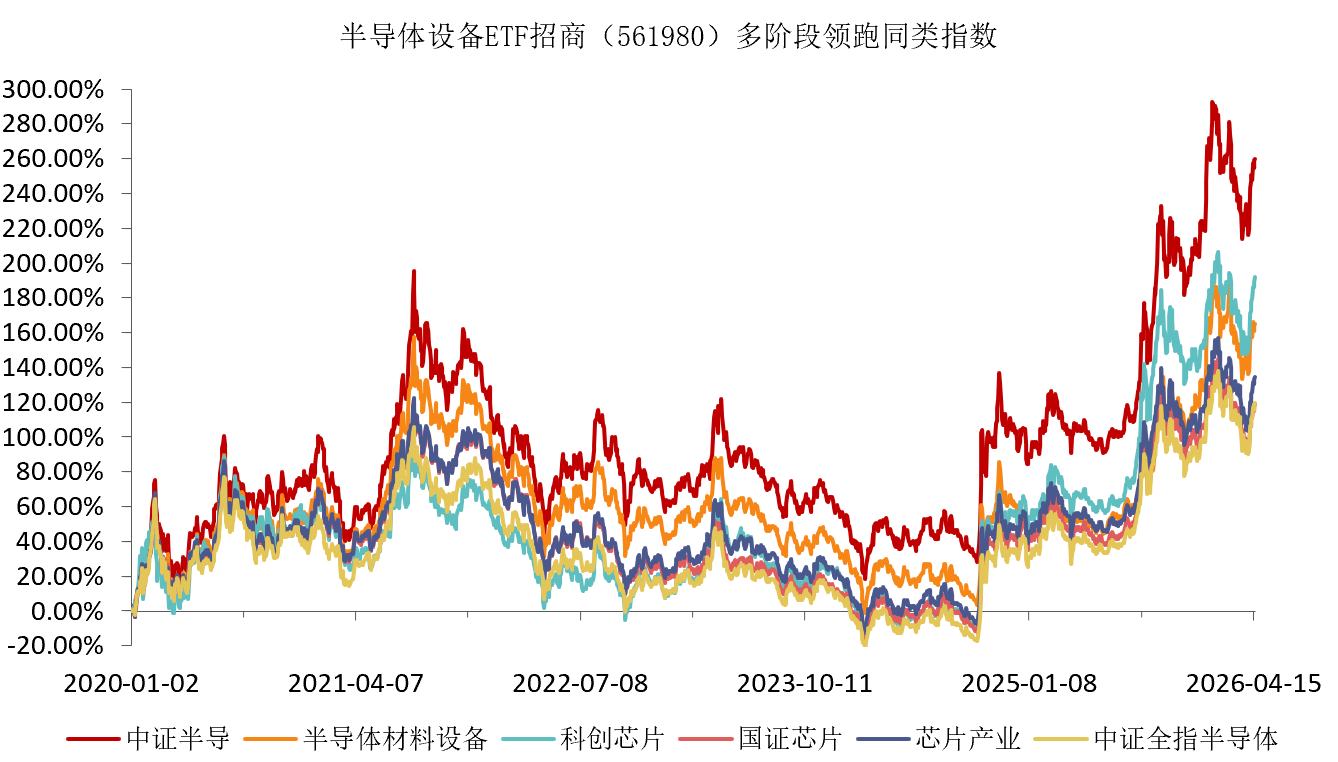

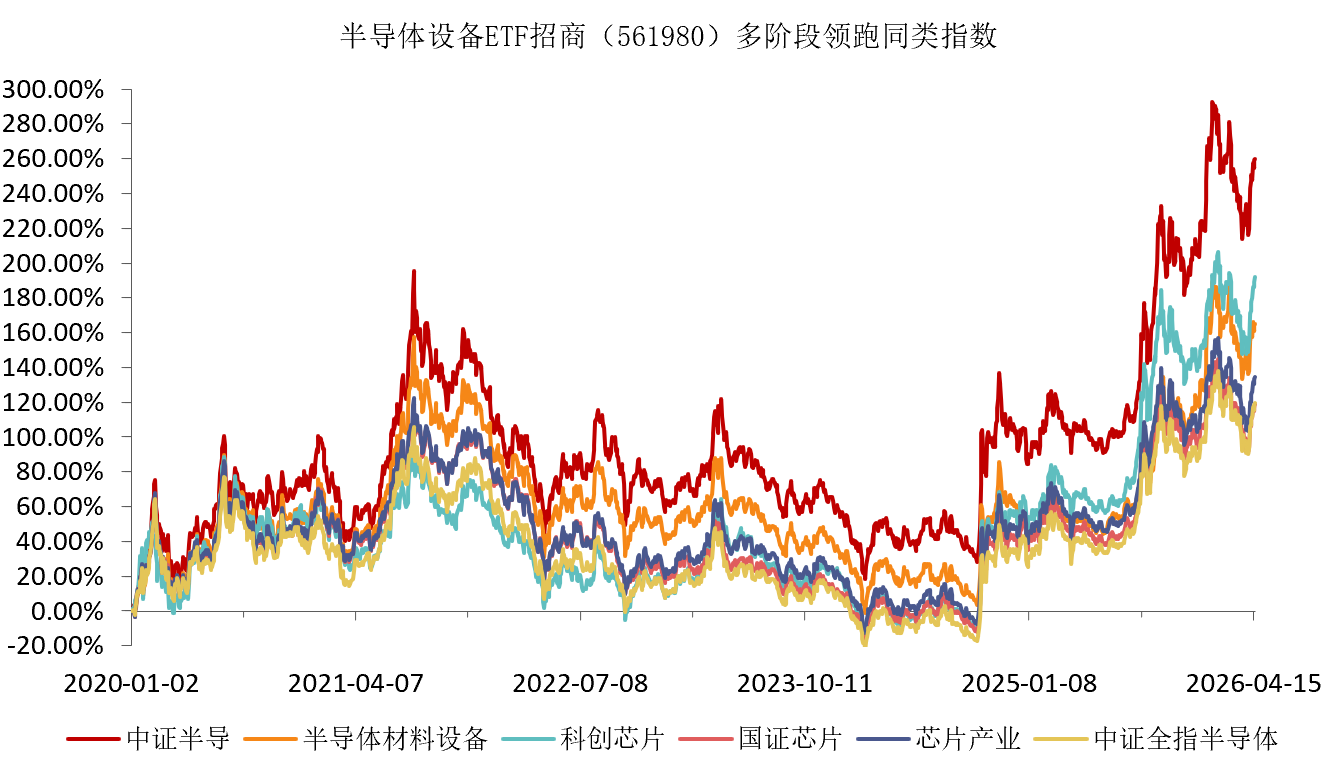

数据显示,截至4月17日,半导体设备ETF招商(561980)标的指数中证半导2020年以来累计涨幅274%,在科创芯片、半导体材料设备等芯片主题指数中位居第一,或更适合中长期布局半导体周期上行红利。

数据来源:Wind,2020.1.1-2026.4.20

一、【景气上行叠加工艺通胀,半导体材料景气上行】

消息面上,伴随着终端需求的快速提升,半导体材料需求持续获得提振。根据TECHCET的预测,2025年全球半导体材料市场规模将达到约700亿美元,2029年有望超过870亿美元。

上周半导体材料龙头安集科技披露2025年年度报告,公司全年实现营业收入25.04亿元,同比+36.47%;归属于上市公司股东的净利润7.84亿元,同比大幅+46.85%;扣非后净利润6.97亿元,同比+32.36%,盈利能力与经营质量持续保持较高水平。

财通证券指出,AI算力、数据中心和智能终端持续放量,正在推动全球半导体景气进入上行阶段,并直接带动晶圆厂资本开支水平与稼动率维持高位。在这一背景下,半导体材料因具备消耗和复购属性而成为产能落地后的终局受益品种。

更进一步,在先进逻辑、HBM、3DNAND等高复杂度工艺中,部分重要材料品类并非简单跟随晶圆片数增长,而是呈现单片用量上升、品类数增加、或价格抬升的复合通胀,因此在行业景气上行阶段,部分产业链环节呈现更强的增长弹性和业绩落地确定性。

除此之外,当前在晶圆厂扩产、叠加供应链安全重估及对日替代预期强化背景下,下游fab对本土材料导入意愿明显增强,部分材料的验证节奏和国产化率正加快抬升,半导体材料板块正在同时获得景气上行、先进工艺通胀、份额提升、国产替代四重驱动。

二、【半导体设备有望成为科技行业后续主线之一】

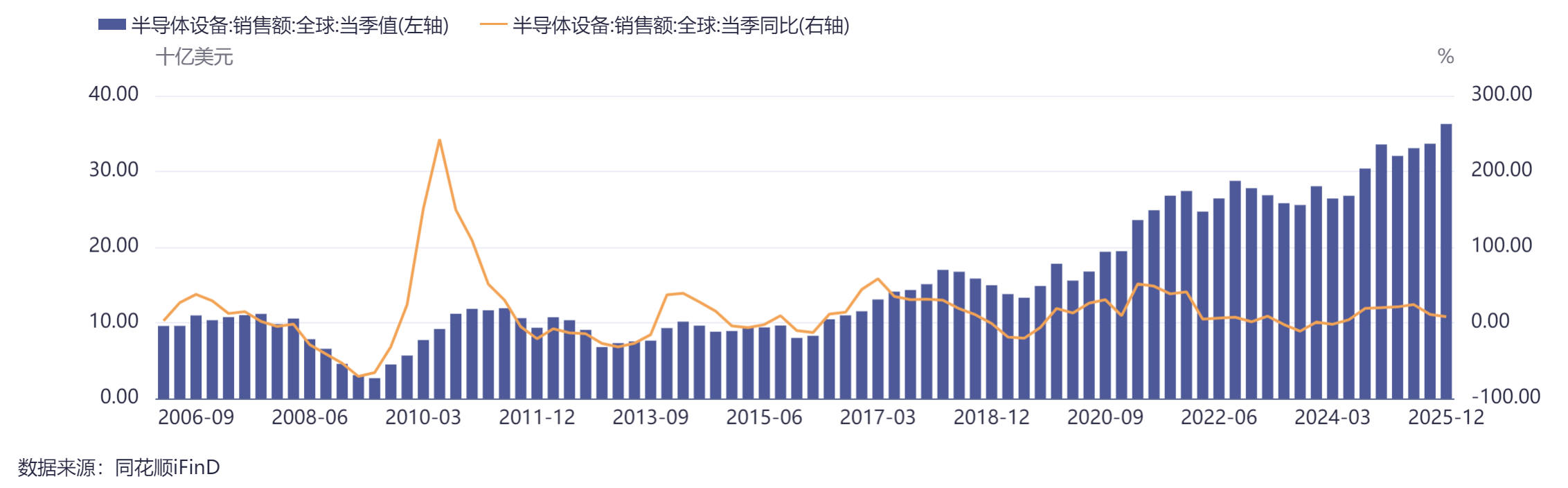

设备方面, SEMI统计数据显示,受惠于先进逻辑、存储及AI相关产能持续扩张带动,2025年全球半导体制造设备销售总额达1351亿美元,创历史新高,增长15%。国产设备先进工艺突破与验证持续推进,开源证券看好半导体设备有望成为科技行业后续主线之一。

此外,东吴证券指出,前期日本大选结果出炉,未来中日关系进一步紧张,近期官方再次提醒中国公民近期避免前往日本。在此背景下,继去美化后去日化有望提上日程。日本半导体设备龙头主要集中于测试机、涂胶显影设备、切磨抛设备、清洗设备等,利好相对应的国产设备商。

叠加盛合晶微将于4月中下旬上市,有望对板块形成催化。根据盛合晶微招股说明书,2025年1-6月公司采购的前五大设备成本占比分别为测试机(53%)、固晶机(14%)、检测机(5%)、研磨机(4%)、清洗机(3%),其中测试机是半导体封测环节价值量最高的核心设备。

三、【算力供需失衡,云厂商涨价,CPU补涨行情有望演绎】

算力芯片方面,Agent加速落地正推动AI算力需求由训练向推理持续外溢,CPU、互联、超节点与云服务等基础设施环节随之进入系统性重构阶段。

华西证券指出,算力供需失衡,算力消耗急剧扩大,三大云厂商集体涨价。当前供需失衡局面体现上游芯片和算力租赁行业相关需求景气度向好,相关议价能力提升推动价格上涨,利好国产AI芯片和算力租赁相关厂商。

华泰证券也关注到,CPU环节市场表现较其他算力环节偏弱,同时市场对边缘云商业化节奏的预期可能存在低估。当前算力景气并未见顶,Agent落地有望持续推高需求,推动云服务涨价,国产替代加速推进,5月CSP厂商Token消耗数据有望成为第二波主升浪的重要催化;CPU滞涨构成预期差,Agentic AI驱动需求扩张,补涨行情有望演绎。

资料显示,半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有的100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息、南大光电等产业链龙头。

目前该指数前十大集中度75%在同类半导体主题指数中位居第一,龙头含量高、周期传导性强,有望充分受益于存储大周期、晶圆厂扩产、算力自主可控与国产替代浪潮。

数据来源:中证指数官网

风险提示:基金有风险,投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21