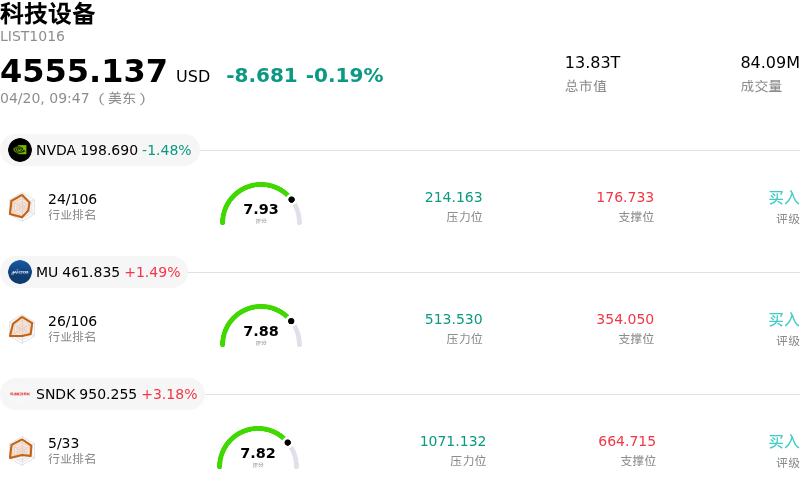

迈威尔科技(MRVL)股票4月20日开盘上涨4.59%:真相来了

迈威尔科技 (MRVL) 开盘上涨4.59%, 所属行业科技设备下跌0.19% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 1.48%;美光科技 (MU) 上涨 1.49%;闪迪 (SNDK) 上涨 3.18%。

今日是什么导致了迈威尔科技(MRVL)股价上涨?

Marvell Technology (MRVL)在2026年4月20日经历了显著的正向日内波动,主要受与Google在人工智能(AI)芯片开发领域潜在合作的重大消息推动。据《The Information》周日报道,Marvell正与Google讨论共同开发两款旨在提高AI模型效率的新芯片。据报道,这些芯片包括一个旨在配合Google现有张量处理单元(TPU)工作的内存处理单元,以及一个专门为AI推理工作负载设计的新型TPU。这一进展表明Google正寻求将其定制硅片供应链在现有合作伙伴的基础上实现多元化,并强化了Marvell作为AI基础设施建设中关键参与者的地位。

富国银行(Wells Fargo)等分析师认为,这一报道中的合作对Marvell而言是一个意义重大的增量利好,可能有助于客户多元化。半导体市场正日益受到对未来AI架构预期的影响,从而放大了此类消息的影响力。在这些报告发布后,Marvell的股价在盘前交易中上涨,凸显了市场对其在AI领域角色不断扩大的积极反应。

这种积极情绪与分析师对Marvell日益乐观的更广泛趋势相符。多家机构最近上调了目标价并重申了“买入”评级,理由是AI数据中心需求走强以及该公司光解决方案业务的加速增长。例如,奥本海默(Oppenheimer)在2026年4月15日将其目标价上调至170美元,Stifel在2026年4月16日将其目标价上调至140美元。截至2026年4月19日,32位分析师的共识评级将Marvell Technology评为“强力买入”。

此外,Marvell在数据中心业务板块表现强劲,实现了环比增长,其通信及其他终端市场也显示出复苏迹象。该公司预计其互连业务在2027财年的同比增长将超过50%,超出此前预期。公司还报告了2026财年第四季度稳健的财务业绩,在强劲的AI需求驱动下,营收和非GAAP每股收益均超出预期。此外,Marvell最近推出了旨在实现机架级内存池化的Structera S 30260 CXL交换机,展示了其在AI高性能计算领域的尖端技术。Marvell对AI数据中心光互连和定制硅片解决方案的关注,加之NVIDIA在2026年4月初的大笔投资,进一步巩固了其在迅速演进的AI格局中的战略地位。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值[9.91],处于买入状态,RSI数值82.31处于超买状态,Williams%R数值-0.41处于超卖状态,注意关注。

迈威尔科技(MRVL)基本面分析

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$5.77B,处于行业22,净利润$-885.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$125.72,最高价为$170.00,最低价为$85.00。

关于迈威尔科技(MRVL)的更多详情

公司特定风险:

- 2026年4月初,首席执行官、首席财务官及另一名高级内部人士根据10b5-1规则进行的巨额减持,即便属于预先安排,也可能暗示短期获利回吐,并可能被投资者视为负面信号。

- 该股在经历大幅上涨(4月份涨幅超过40%,过去12个月涨幅超过100%)后,市场对其估值过高的担忧加剧。如果未来的执行情况或AI支出节奏不及预期,可能会增加股价回调的风险。

- Marvell 面临相当大的客户集中度风险,其数据中心收入的90%以上依赖于少数几家超大规模云服务商,这使得公司在面对这些客户的资本支出或需求波动时显得尤为脆弱。

- 竞争压力以及有关潜在丢失关键超大规模客户合同的报道(例如亚马逊的 Trainium 3 和 4 芯片设计订单可能流失至竞争对手),可能会阻碍未来 XPU 的增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21