国证价值100如何实现进攻与防守两手抓?

波动剧烈、轮动频繁,是A股市场的显著特征,想必各位投资者在近期深有体会。面对“牛市怕踏空、熊市怕深套,震荡市又在择时与选股中反复内耗,往往忙活半天却跑不赢市场平均水平”的困境,很多投资者都在寻找一款“全能型”指数工具——既能在牛市中表现出较好的弹性,又可以在熊市中体现出不俗的防御属性,无需频繁择时、不用费心选股,便能穿越市场周期。

国证价值100指数(980081),就是一款具备相对较强的市场适应性,“攻守兼备型”的价值标的。长期业绩数据表明,它在牛熊市均能跑出相对稳健的收益水平,适配各类市场环境,大幅降低了普通投资者的操作难度。而这份“进可攻、退可守”的底气,并非偶然,其根源在于指数底层科学严谨的编制逻辑。

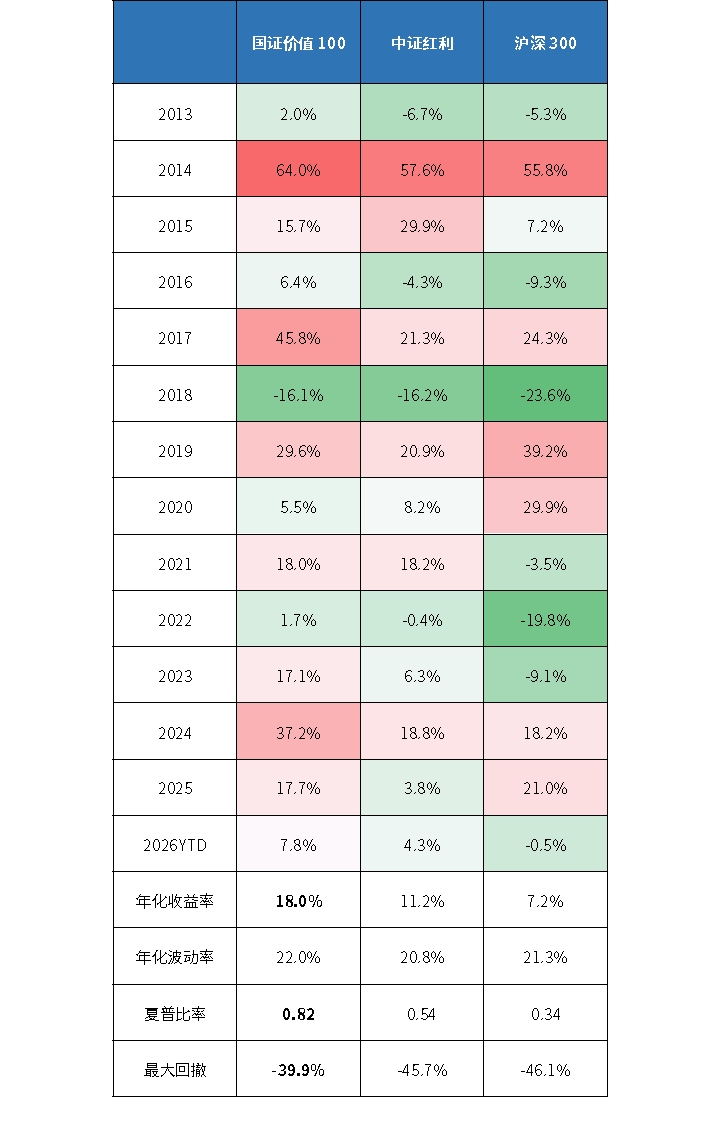

一、业绩验证:近13年年化收益超18%,穿越市场周期

评价一只指数,业绩永远是最直观的标尺。国证价值100指数自2013年初基日以来,历经多轮牛熊周期考验,用持续稳定的表现,证明了其强大的市场适应性。

从长期表现来看,截至2026年4月8日,国证价值100年化收益率高达18.0%,远超同期沪深300的7.2% 与中证红利的11.2%;分年度来看,自2013年至今的13个完整年度中,指数仅有2018年一年收益为负;同时,最大回撤也得到了更好地控制。

表:国证价值100指数业绩表现

注:数据来源:Wind,时间区间为2012/12/31-2026/4/8,使用全收益指数

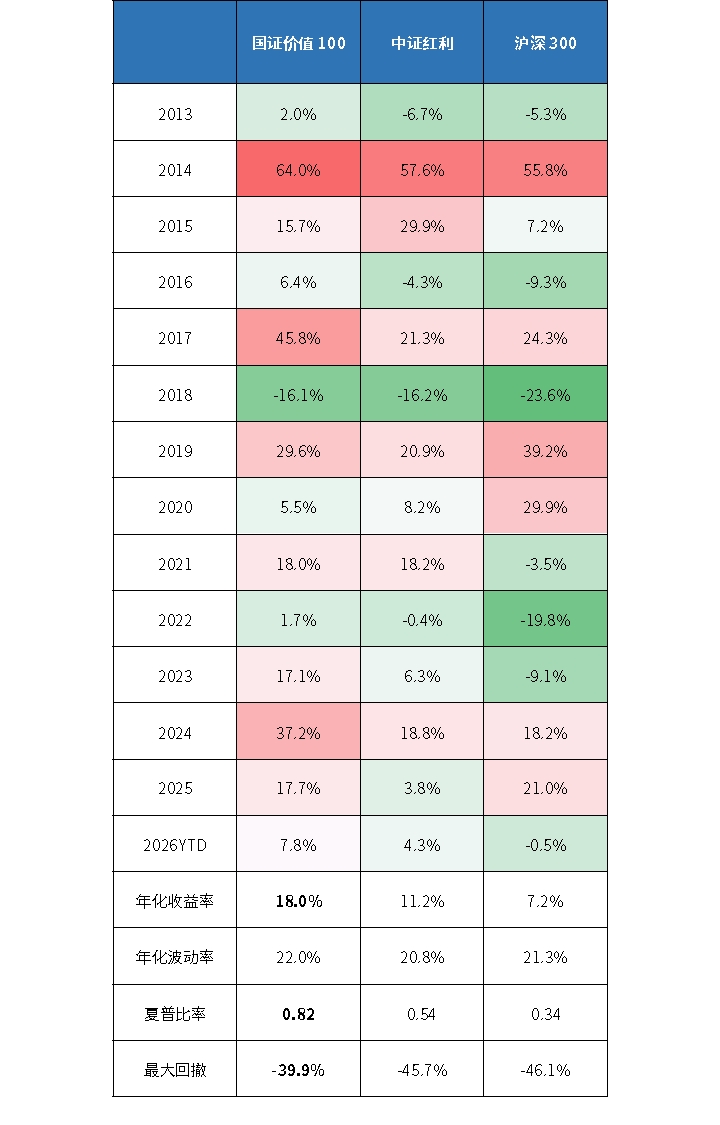

进一步拆解不同市场环境,国证价值100的“全周期优势”更加突出。我们将指数基日以来的市场划分为上行市与下行市,观察其在各类行情中的表现会发现:

下行市中,国证价值100展现出与中证红利相近甚至更强的韧性。例如,在2021年2月至2024年2月的漫长调整期,沪深300累计下跌41.2%,中证红利逆市上涨26.9%,体现出一定的防守属性;而国证价值100更是以48.2%的涨幅,彰显其突出的抗跌能力。

上行市中,国证价值100同样具备较强的进攻弹性。在2016年2月至2018年1月的结构性牛市中,价值100上涨117.0%,远超中证红利的59.3%和沪深300的55.1%;在2024年9月以来的新一轮牛市中,国证价值100依然以66.9%的涨幅领先沪深300超10个百分点,相对中证红利的超额收益更是接近40%。

综合来看,除成长风格主导的极端牛市外,国证价值100在大多数上行市中跑赢沪深300,在下行市中具备与中证红利相近、甚至更强的韧性。这种“上行有弹性、下行有韧性”的特征,正是其穿越牛熊的核心竞争力所在。

表:不同市场环境下指数收益表现对比

注:数据来源:Wind,时间区间为2012/12/31-2026/4/8,使用全收益指数

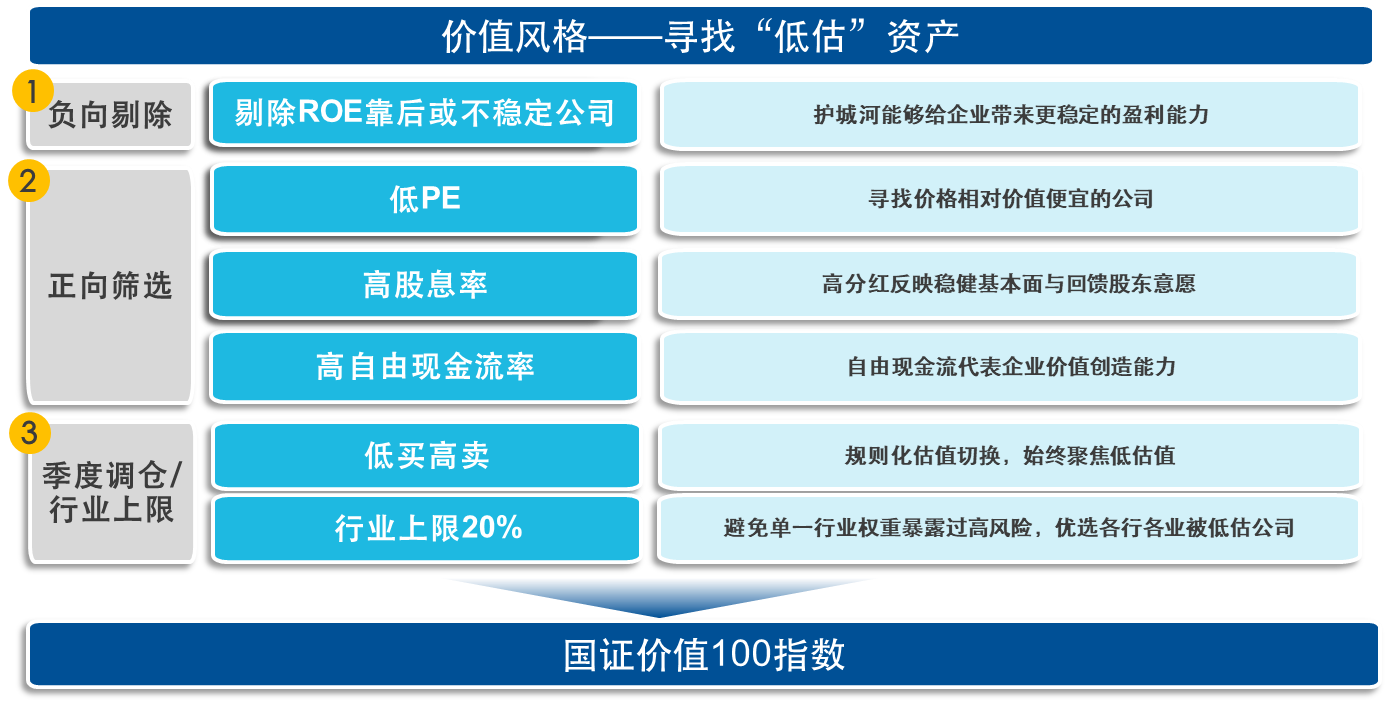

二、选股因子:三维低估值筛选,兼具抗跌与弹性

国证价值100之所以能在牛熊市均有出色表现,核心在于其“低估值+高股息+高自由现金流”的三维选股框架。三个价值因子各司其职、相互验证,共同塑造了指数“进可攻、退可守”的独特禀赋。

表:国证价值100指数编制方案

一是低市盈率因子,锁定估值性价比,为进攻弹性提供支撑。指数优先筛选市盈率处于市场低位的标的,确保成份股具备充足的估值修复空间。在牛市初期或市场情绪回暖阶段,低估值标的往往率先迎来估值修复,释放丰厚的超额收益。

二是高股息率因子,提供稳定现金回报,构筑防御底线。在熊市或市场调整期,稳定的股息分红能为投资者提供稳定的现金回报,一定程度上对冲市场下跌带来的损失。国证价值100指数长期股息率维持在4.5%以上,显著高于市场平均水平,成为其防御性的重要支撑。

三是高自由现金流率因子,保障盈利质量,兼顾攻守两端。自由现金流是企业扣除所有运营开支和资本支出后可自由分配的“真金白银”,能穿透会计修饰,真实反映企业的盈利质量与价值创造能力。纳入这一因子,一方面帮助避开“估值陷阱”——将盈利质量差、股价下滑导致的低市盈率、高股息率的公司挡在门外;另一方面,充裕的自由现金流也为企业持续发展提供动力,在牛市中助推盈利增长,进一步增强指数的进攻弹性。

三个因子交叉验证,使得国证价值100的长期收益均衡地来源于盈利增长、估值修复和股息收益三个维度,不过度依赖单一来源。这正是该指数能够适应不同市场环境、穿越周期的深层原因。

三、灵活制胜:季度调仓,纪律化的“高抛低吸”

如果说三重低估值的选股逻辑为国证价值100全周期的适应性奠定了扎实的基础,那么灵活的季度调样机制则是其长期跑赢市场的制胜关键。

指数调样,本质上是定期对成份股进行资质审核,剔除不再符合标准的个股,纳入新的合格标的,确保指数始终贴合选股逻辑。 国证价值100采用相对高频的季度调样,当成份股因股价上涨导致估值抬升,或经营基本面恶化,不再满足“低估值+高股息率+高自由现金流率”三重标准时,便会被调出;同时,新的低估标的被纳入。这就实现了纪律化的“高抛低吸”。

这种机制不仅作用于个股,也体现在行业层面:热点板块股价带动估值攀升,相关标的易被调出,板块权重自然下降;而那些股价尚处于低位、基本面已出现改善的低估值板块,则有机会被纳入指数,权重相应提升。

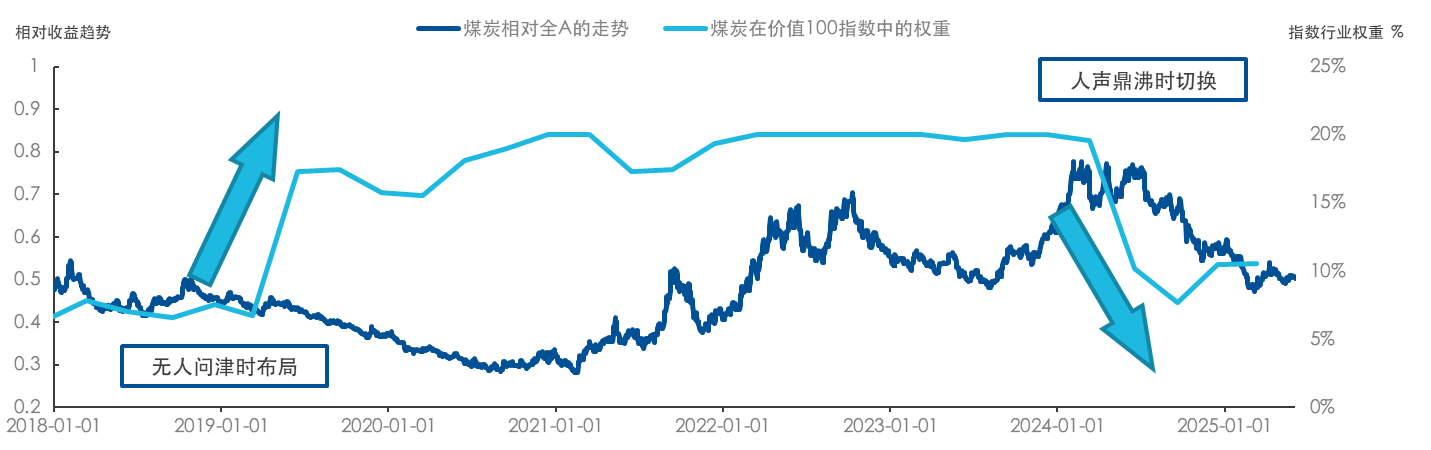

以煤炭板块的操作为例: 2019-2020年,市场热捧白酒等核心资产,煤炭板块无人问津,国证价值100却可以通过其选样机制发掘出煤炭板块的潜在价值,逆向提升权重,最终在2021年核心资产回调时,靠煤炭板块的上涨收获颇丰; 2024年煤炭板块走高后,指数又通过定期调样将部分煤炭股调出,权重自然回落,有效降低了后续回调风险。

图:国证价值100指数中煤炭板块的权重变化体现了“低估值”+“逆向思维”

注:数据来源wind,2012/12/31~2025/5/27,使用全收益指数。

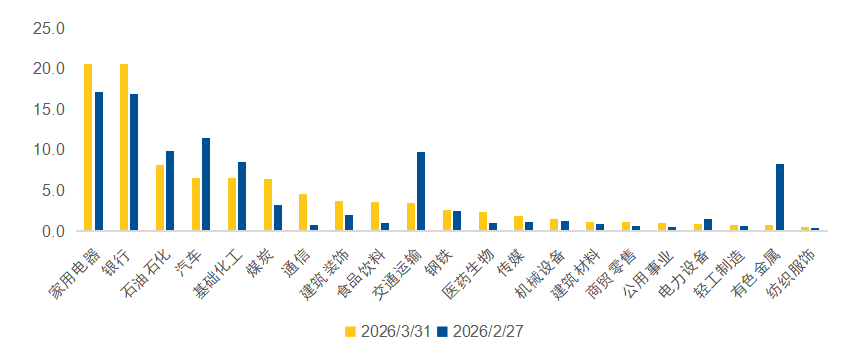

2026年3月的最新调样同样体现了这一逻辑:对一季度涨幅较高、性价比已显著回落的有色金属和交通运输板块,相关成份股在调样中被调出,权重随之下降,成功规避了后续有色金属板块的下跌;与此同时,估值仍处低位的银行、煤炭板块中符合条件的个股被新纳入指数,权重得到提升。

图:最新调仓前后国证价值100行业分布变化

注:数据来源Wind,截至2026年3月31日

纪律化的季度调仓,正是国证价值100持续捕捉估值切换机会、穿越周期的核心机制保障。

国证价值100指数用13年业绩证明:进攻与防守可以通过科学的低估值选股与纪律化的调仓实现较好的平衡。三维选股奠定多源收益的底色,季度调仓实现纪律化的高抛低吸,让投资者无需择时、不惧震荡。若您也疲于追逐市场热点,不妨关注跟踪该指数的价值ETF易方达(159263)及其联接基金(A类:025497,C类:025498)。价值投资,从这只“两手抓”的指数工具开始。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21