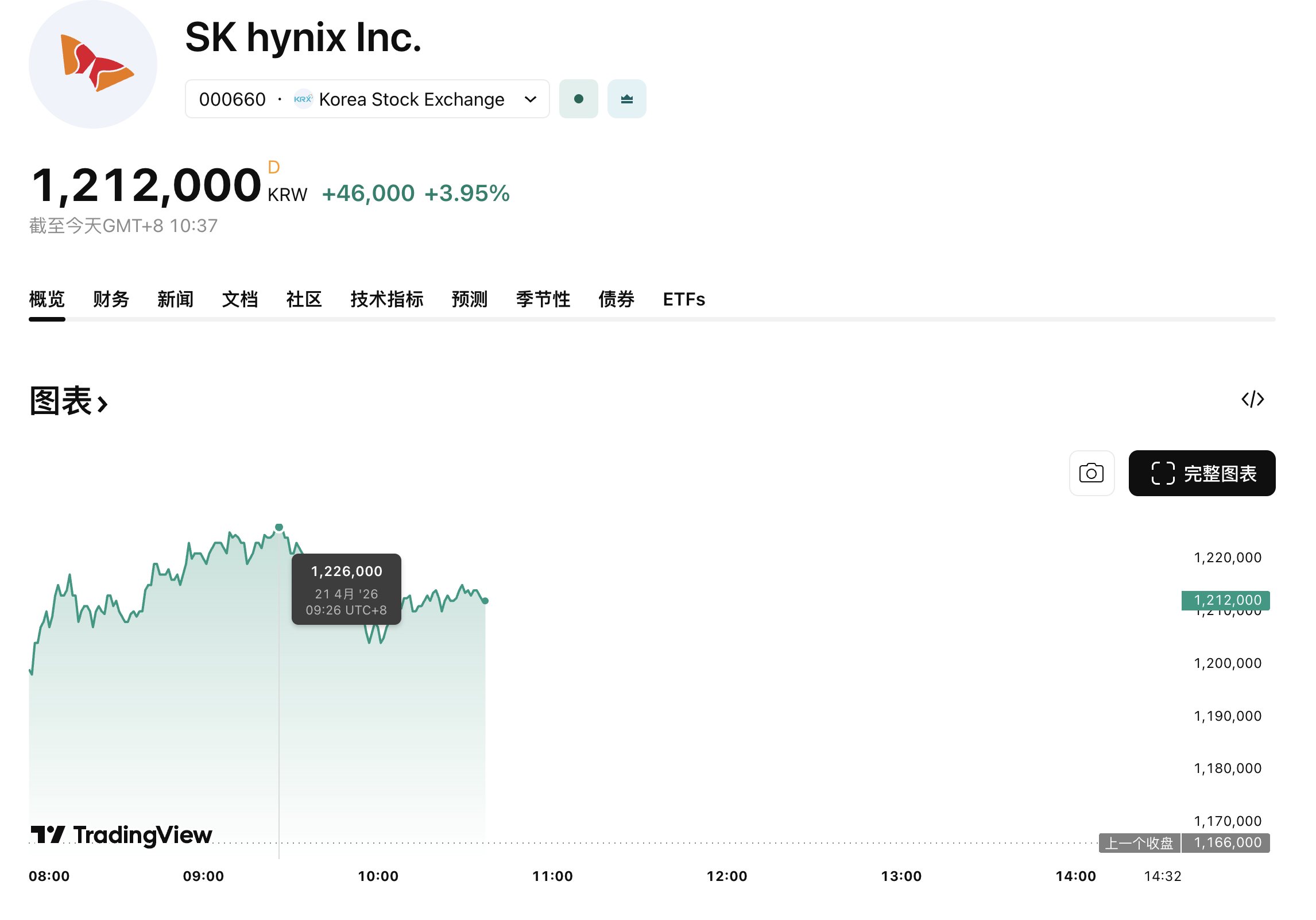

SK海力士股价突破122万韩元,创下历史新高

TradingKey - 北京时间4月21日,SK海力士周二盘中涨幅接近5%,股价首次超过122万韩元,创下历史新高。KOSPI指数刷新了纪录,在盘中达到6355.39点。全球存储芯片正处在一轮长周期上行之中,SK海力士是主要受益者之一。

【来源:TradingView】

此次推动SK海力士股价上涨的主要原因是公司量产了专门供应英伟达Vera Rubin平台的192GB SOCAMM2内存模组。该产品把移动端低功耗DRAM移植到服务器环境里,不仅带宽能够达到原来的两倍,功耗降低幅度更是超过75%。

Vera Rubin预计于2026年下半年进行交付,近期有报道称Vera Rubin可能会因供应商产能受限而推迟,而SK海力士SOCAMM2内存模组的量产正好填补了产能的空缺,进一步巩固其作为英伟达HBM核心供应商的关键地位。

SK海力士更大的看点在于4月23日公布的季度财报,KB证券预测,SK海力士第一季度营业利润可以达到40万亿韩元,创造历史新高。市场预计营收会达到50.1万亿韩元,营业利润为34.9万亿韩元,同比分别增长184%和369%。

强劲业绩预期让多家券商纷纷上调目标价,LS证券“买入”评级,目标价为150 万韩元;花旗重申“买入”,目标价上调到170万韩元;汇丰研究跟元大证券给出180万韩元的目标价,维持“买入”评级;SK证券更是给出200万韩元的目标价。按周二盘中122万韩元计算,SK证券给出的预测仍然有超过60%的上升空间。

此外,地缘冲突风险同样存在,美伊停火谈判前景还不清楚,如果冲突持续升级,全球风险资产会遭到整体抛售。Vera Rubin的具体交付时间尚不确定,如果发生推迟,也会影响SOCAMM2的量产节奏。目前股价已经包括很高的业绩预期,如果财报未达到乐观预测,会面临一定的回调压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21