盛松成:现在,是人民币走向全球的最佳时机

来源:中欧国际工商学院公众号

在当前全球产业链加速重构和中国企业贸易与投资“双轮驱动”出海的背景下,人民币跨境投融资需求的蓬勃发展,已成为金融支持实体经济高质量发展的重要环节。随着人民币在国际贸易融资中的地位稳步提升,其作为融资货币功能的深化正迎来前所未有的窗口期。在“中欧陆家嘴金融50人论坛·2026春季会议”上,中欧陆家嘴国际金融研究院高级学术顾问、中国首席经济学家论坛研究院院长盛松成,通过详实数据揭示了人民币在低利率环境与复杂国际局势下的核心融资优势。本文基于盛教授现场演讲整理而成。

企业出海对人民币跨境

投融资的需求日益扩大

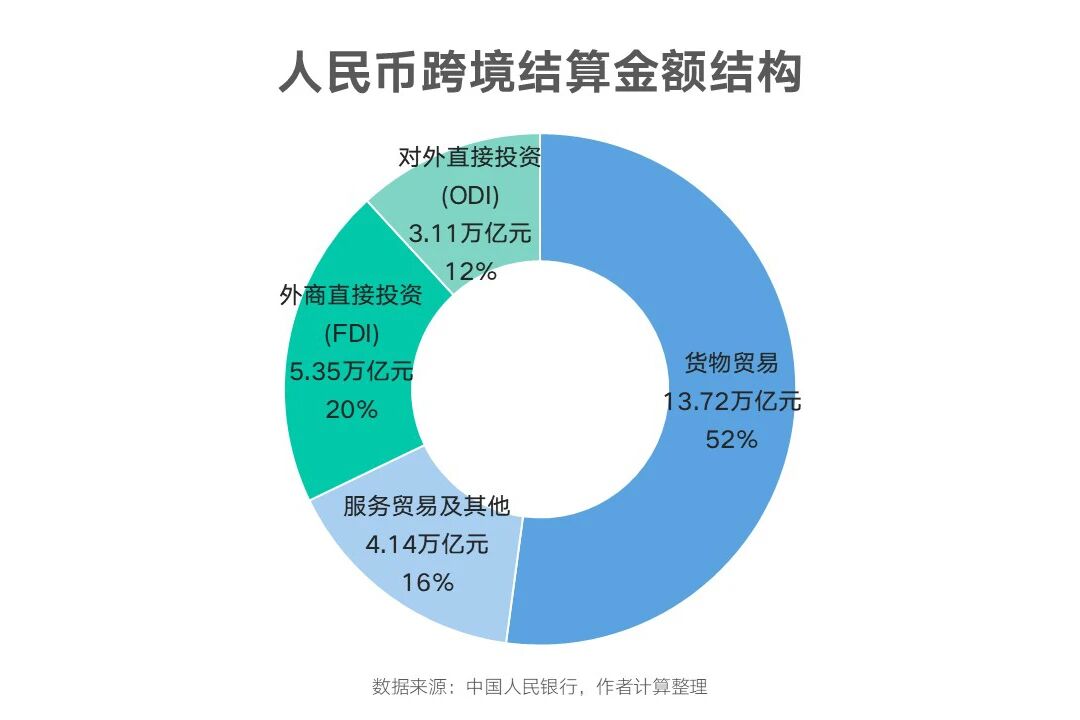

进入主题前,我们先看两张数据图表。人民币跨境结算金额的结构通常包括经常项下和直接投资两大类。目前,经常项下结算占比达到了总规模的67.9%,金额为17.86万亿元(见下图)。货物贸易仍在经常项下占主导地位,占比达52.1%,金额为13.72万亿元;与此同时,服务贸易及其他经常项目的占比正呈现出稳步上升的态势,目前已占总规模的15.7%,金额为4.14万亿元。

在直接投资方面,包含外商直接投资(FDI)和对外直接投资(ODI)两个维度。目前外商直接投资占人民币跨境结算的20.3%,而对外直接投资的占比已提升至11.8%(见下图)。我国对外直接投资的持续增长表明我们在全球产业链和供应链的布局正日趋全面和深入。这也是我国企业提高国际竞争力、在全球范围内优化资源配置的重要体现。

这组数据有力地证明了贸易和投资正共同推动人民币跨境投融资需求的蓬勃发展。这也再次印证了金融支持实体经济并不是一句抽象的口号,它有着具体而丰富的内容——支持企业深度参与全球化,正是当前金融工作的重要功能之一。

同样值得关注的是,我国对外贸易正在快速增长。今年一季度,以人民币计价的我国进出口总额达11.84万亿元,累计同比增长15.0%,这一增速较去年全年高出11.26个百分点。其中,出口增长11.9%,进口增长高达19.6%,增速分别比去年同期高出5.17个和25.43个百分点。

这组新鲜出炉的数据充分说明,我们正在形成“大进大出”的良性循环。无论进口还是出口,增长都很显著,表明中国正坚定不移地扩大高水平对外开放,这与个别国家奉行的“小院高墙”策略形成了鲜明对比。

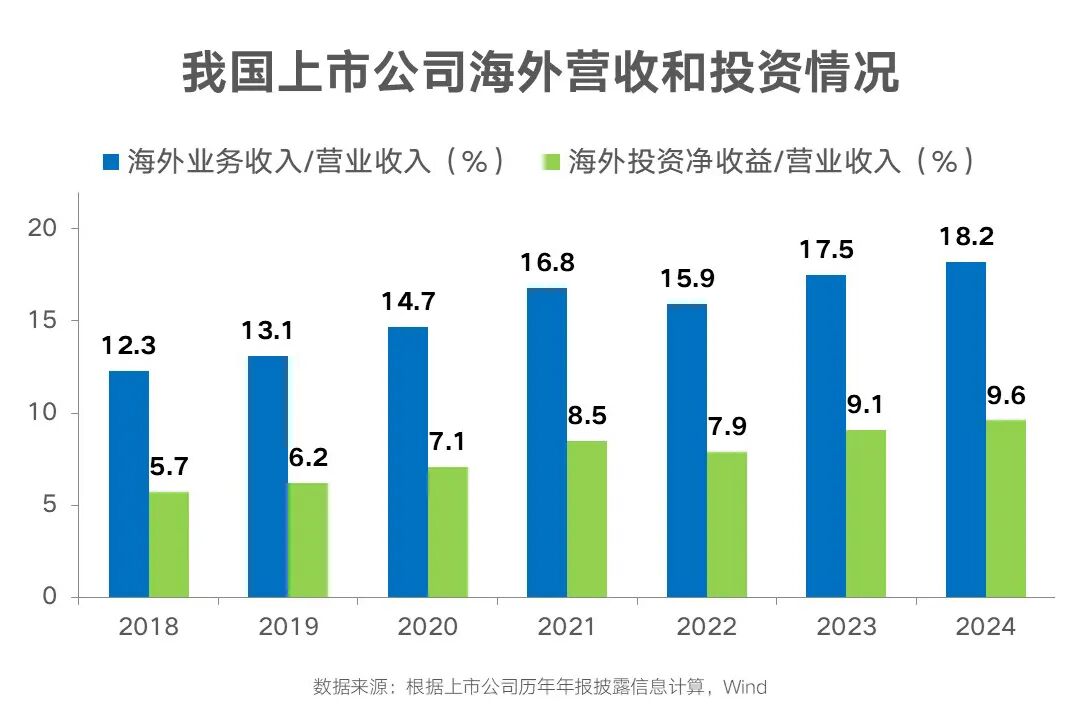

从企业微观层面看,中国企业国际化经营的市场广度和运营深度都在持续加强。数据显示,A股上市公司海外业务收入在营业收入中的占比均值,已从2018年的12.3%稳步攀升至2024年的18.2%(见下图)。同时,海外投资净收益与营业收入之比的均值也从5.7%上升至9.6%。

从趋势看,除了2022年受新冠疫情对国内外往来的冲击影响略有波动外,近年来无论海外业务收入占比还是海外投资净收益占比,都在逐年增长。这充分印证了一个事实:中国企业出海绝不是为了出海而出海,这种全球化的布局对企业自身的发展壮大和利润增长,确实产生了实实在在的助益。同时这也体现出我国经济正在更深层次地融入国际市场。

人民币发挥国际融资

货币功能或迎来有利时机

近年来,人民币的融资功能正在显著增强。根据中国人民银行发布的《人民币国际化报告(2025)》,在过去五年中,人民币在全球贸易融资货币中的排名稳居前三,近几个月更是多次跃升至第二位,市场占比从2%左右大幅提升至7%左右。这是一个相当亮眼的成绩,说明随着中国经济的发展,人民币在国际融资体系中扮演着越来越重要的角色。

在债券市场方面,截至2024年末,人民币国际债券存量达到2561亿美元,是2019年末的2.6倍。其中,境外主体在境内发行的“熊猫债”,以及在香港发行的“点心债”表现尤为突出。这里我简单解释下:所谓的“熊猫债”,核心特点是由境外主体在境内发行且以人民币计价;而“点心债”则是指在香港发行的人民币债券。2024年,“熊猫债”新发行额近2000亿元,“点心债”的发行规模更是高达1.2万亿元。

此外,人民币对外贷款的表现也很亮眼。截至2024年末,人民币对外贷款余额已突破2万亿元,占同期本外币境外贷款余额的45%,同比上升了14个百分点,发展势头良好。同时,企业间融资业务的人民币跨境收付金额达到7.3万亿元,同比增长9%。在当前错综复杂的国际环境下,能够保持这样的增长速度,很不容易。

在政策层面,2026年3月,中国人民银行与国家外汇管理局将境内企业境外放款的宏观审慎调节系数从0.5上调到了0.6。这个术语听起来可能比较专业,通俗点说,就是提高了企业向境外放款的额度上限。

此前,企业境外放款余额是受到严格管控的,并不是想放多少就放多少。这里有个公式:境外放款余额上限=放款人最近一期经审计的所有者权益×宏观审慎调节系数。系数从0.5提升到0.6,直接意味着企业能够调动的跨境资金空间更大了。

境外放款余额上限=放款人最近一期经审计的所有者权益×宏观审慎调节系数(0.6)

境外放款余额=∑放款人本外币境外放款余额+∑放款人外币境外放款余额×币种转换因子(0.5)

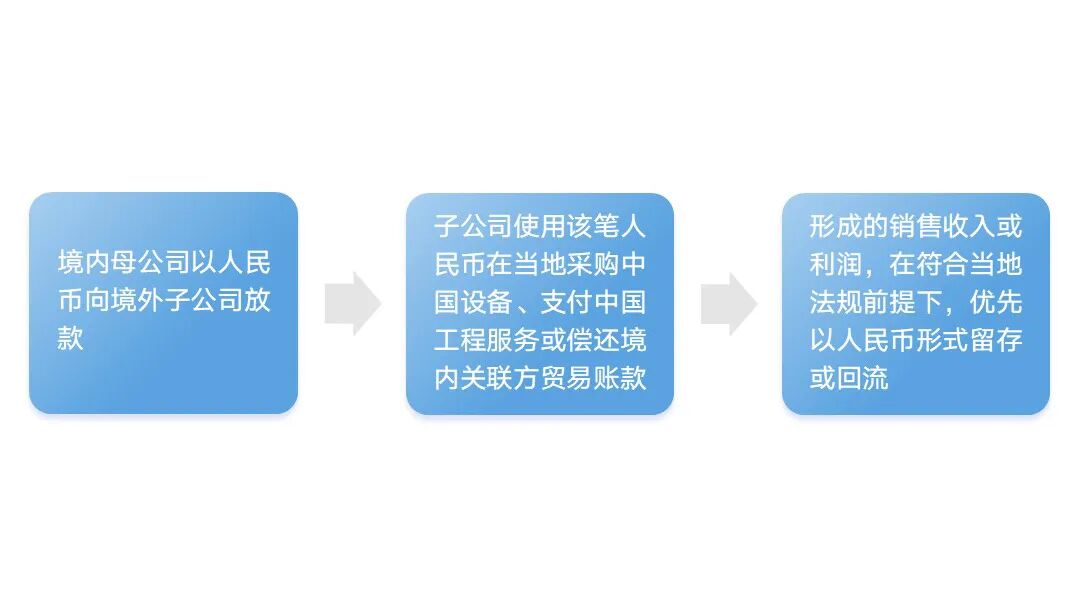

从资金流来看,境内母公司以人民币向境外子公司放款,子公司拿到这笔钱后,可以在当地直接采购国产设备、支付工程服务或者偿还境内关联方的贸易账款;当这些项目产生销售收入或利润后,在符合当地法律的前提下,企业可以根据自身经营需要,自主选择将资金留在国外继续投资,或者调回国内。

目前,我们并不强制要求人民币必须回流,而是将这种选择权交给市场和企业。这种从“行政引导”向“市场化驱动”的转变,实际上为人民币国际融资功能的增强提供了坚实的基础,也是金融支持实体经济的直接体现。

从外部宏观环境来看,地缘冲突导致全球流动性持续趋紧,美联储的货币政策正陷入两难境地。根据最新数据,今年3月美国CPI同比增长3.3%,较2月的2.4%明显回升,创下自2024年5月以来新高;CPI环比增长0.9%,也创下了2022年6月以来新高。能源价格是推高3月CPI的主因。一直以来,美联储的政策核心都在“物价稳定”与“充分就业”之间寻求平衡,但目前这两大目标存在一定矛盾:地缘冲突推高了油价,使得通胀表现出较强的粘性。

那么,美国的就业情况究竟如何?3月美国失业率为4.3%,较上月略降0.1个百分点,表面看失业率在下降,但另一个关键指标——劳动参与率却也在同步下滑。目前美国劳动参与率已从62.0%降至61.9%,为2021年底以来最低水平。这意味着,失业率的下降在很大程度上并非因为岗位增多,而是因为一部分劳动者退出了劳动力市场。

这也解释了之前我提到的“美联储正陷入两难”:面对通胀压力本该加息,但就业市场的内在隐忧又使其投鼠忌器,从而陷入了“加息抗通胀”与“降息保就业”的困境之中。

相比之下,我国坚持适度宽松的货币政策立场,目前人民币各项利率(存款、贷款、国债等)均处于主要货币中的低位。虽然我们会根据物价情况微调,但预计未来两年内,人民币利率可能总体平稳、逐渐下降。这种下降是温和的,因为我们保留了充足的政策工具储备,不需要一次性把所有的政策空间都“一把梭哈”。

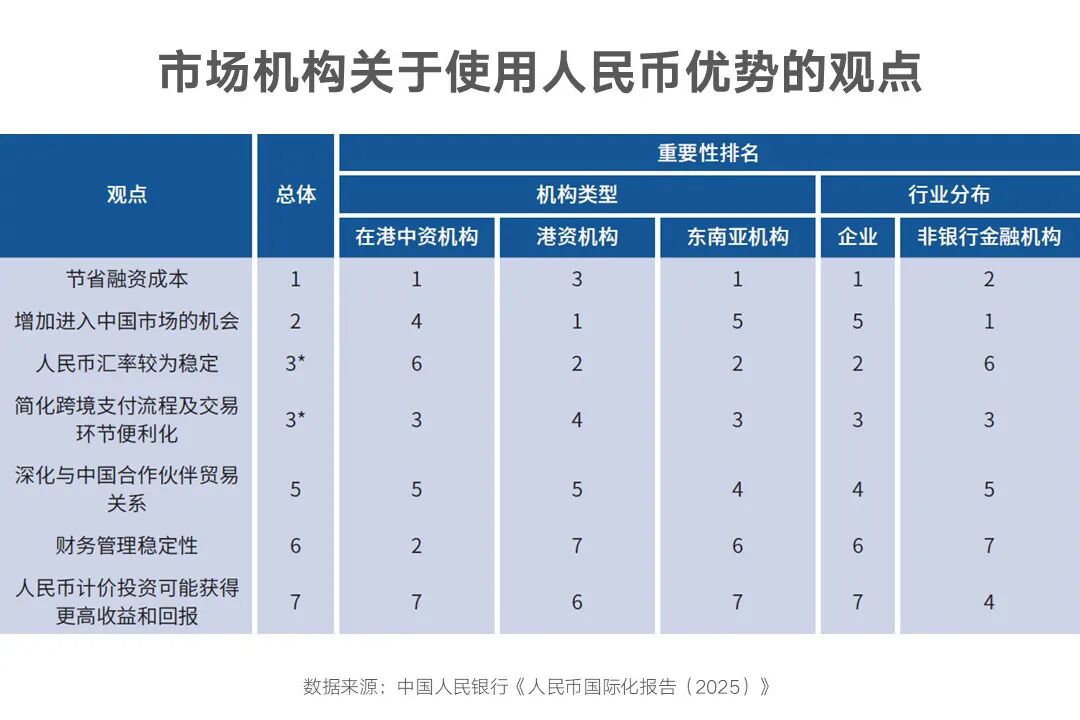

作为融资货币,人民币最核心的优势就是资金成本低。中银香港2024年对东盟地区的调研也证实了这一点:受访机构认为使用人民币的首要优势就是节省融资成本,其次是进入中国市场的机会以及汇率的稳定性(见下图)。

这种吸引力在实际数据中表现直观。比如2025年我国在伦敦发行的60亿元离岸人民币绿色主权债券,认购额高达415.8亿元,认购倍数近7倍。这种火爆的认购场面,充分反映了国际投资者对人民币资产的青睐。

所以,基于购买力平价和中国经济与科技的发展,从长期看人民币会处于一个缓慢升值的过程。当然,人民币汇率不会过快地大幅波动。保持人民币“强势货币”的特征,是其走向国际化、成为主流货币的必要条件。虽然这会是一个漫长的过程,但方向是确定的。

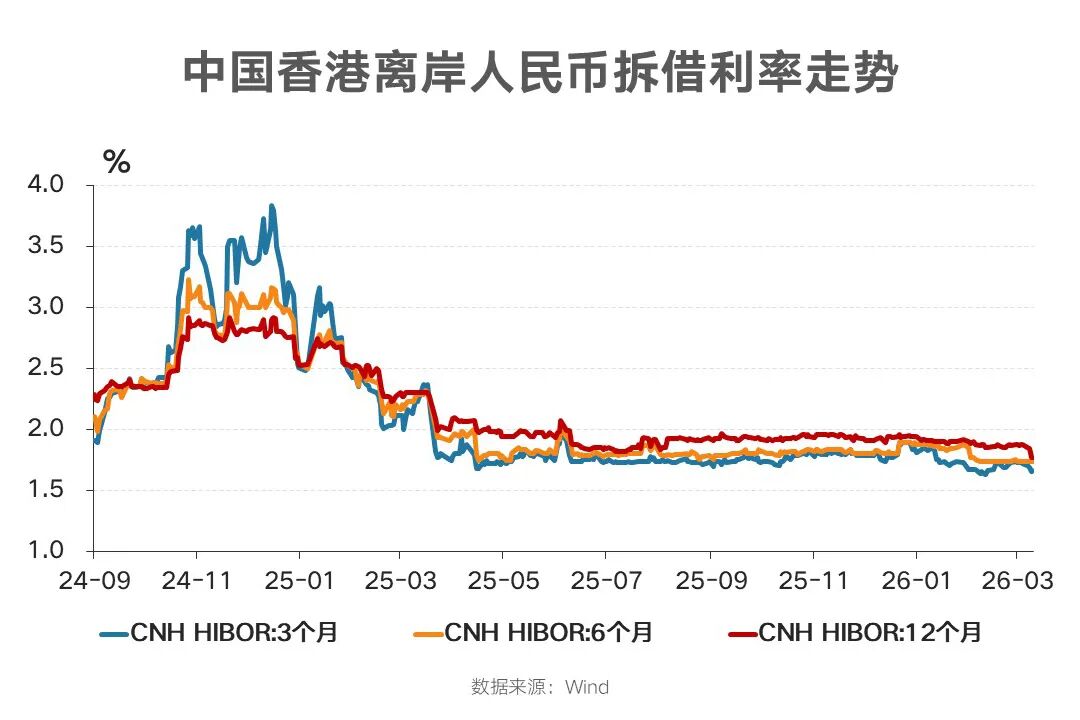

此外,从香港离岸人民币拆借利率的走势也能看出,目前各期限利率基本保持在2%以下(见下图),且稳中有降。这种低成本、高效率的融资环境,确实为提升人民币国际融资功能提供了一个难得的有利时机。

完善离岸金融体系建设、

保持汇率基本稳定

最后,我想简要谈三点建议。

第一,要增加离岸市场人民币安全资产的供给。我们要常态化在境外发行人民币国债和央票,以此完善离岸人民币利率曲线。事实上,绝大多数国家都会发行国债,但像中国这样在境外发行央票的国家并不多。央票由人民银行发行,国债由财政部发行,这种双管齐下体现了我国货币政策与财政政策的紧密配合。根据市场需要适时发行人民币安全资产,对于夯实离岸市场基础至关重要。

第二,要增强沪港金融中心的协同联动。目前,香港和上海作为两大国际金融中心,已经上升为国家战略。我们要稳步推动我国金融市场的高水平对外开放,不断增强上海国际金融中心全球资源配置功能。这也是上海多年来不懈努力的结果。我相信,上海一定会不负期望,成为更具影响力和竞争力的国际金融中心。

与此同时,我们要构建与上海国际金融中心相匹配的离岸金融体系,支持企业高水平出海。我一直认为,金融支持实体经济是全方位的,支持企业在全世界布局产业链、供应链,提高国际竞争力,就是金融的重要任务之一。随着企业出海不断发展,沪港两地的金融协同将为企业全球化经营提供更有力的支撑。

第三,要坚持市场在汇率形成中的决定性作用,在保持汇率弹性的同时,加强预期引导。保持人民币汇率在合理均衡水平上的基本稳定,这将有利于拓展对外直接投资和外商直接投资的双向投资合作空间。

这里最关键的有两句话:一是坚持市场化导向,以市场供求为基础;二是保持基本稳定,抑制汇率超调。长期以来,我国始终强调保持人民币汇率在合理均衡水平上的基本稳定。这意味着,人民币长期看会呈现出一种缓慢、平稳升值的态势,这不仅符合人民币作为强势货币的发展方向,也有利于进出口贸易和跨境投融资。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21