国证价值100vs主动价值基金:谁更胜一筹?

很多投资者在选择价值风格产品时,都会面临一个经典的难题:到底是买主动价值基金,让基金经理帮自己选股,还是选一只规则透明的价值指数,借助于指数工具布局低估值标的?主动基金有明星经理的光环加持,指数基金则有低费率、高透明的优势,两者各有所长,实在难以抉择。

今天,我们不做定性空谈,直接做一场“实战对比”。我们筛选了全市场符合“主动价值”定位的基金,将这些基金与国证价值100指数放在一起,比收益、比波动、比回撤,再分阶段看看在几轮价值占优的行情中,谁的表现更胜一筹。

结果出乎意料,却又在情理之中:无论是整体业绩,还是价值风格占优的阶段行情,国证价值100指数都展现出较为稳定的优势。为什么一只指数能跑赢大多数主动管理的价值基金?答案就藏在它的编制方案里。

一、整体业绩对比:价值100跑赢了大多数主动价值基金

国证价值100指数于2024年10月29日完成修订,我们以2024年11月为业绩比较起点。在正式对比之前,先说明本次筛选“主动价值基金”的标准。我们选取了2024年11月以前成立的普通股票型、偏股混合型以及增强指数型基金作为样本池,并根据跟踪误差、业绩基准筛选出75只与国证价值100指数具有可比性的主动管理产品。

接下来,我们直接看数据对比。截至2026年4月10日,国证价值100指数与主动价值基金的核心指标对比如下:

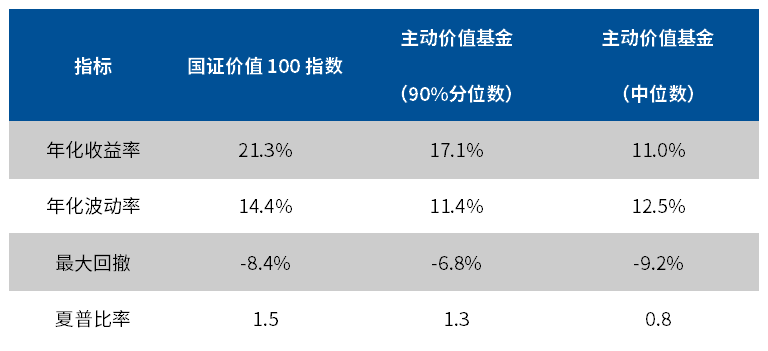

2024年11月以来国证价值100指数与主动价值基金业绩对比

注:数据来源:Wind,2024年11月1日 – 2026年4月10日;主动价值基金筛选标准:同期相对国证价值100指数的年化跟踪误差<8%,或业绩基准包含中证800价值指数/中证红利指数且同期相对国证价值100指数的年化跟踪误差<15%。

国证价值100指数的年化收益率达到21.3%。相比主动价值基金90%分位数的17.1%,国证价值100指数高出4个百分点以上;相比主动价值基金中位数的11.0%,领先幅度超过10个百分点。在夏普比率上,国证价值100指数的1.5同样显著高于主动价值基金90%分位数的1.3和中位数的0.8。最大回撤方面,国证价值100指数的-8.4%介于主动价值基金中位数的-9.2%和90%分位数的-6.8%之间,风险控制能力处于同类中上水平。

二、分阶段验证:三次价值占优行情,价值100均未缺席

整体业绩之外,我们不妨再把目光聚焦到几轮具体的行情中。自2024年11月以来,市场经历了多轮价值风格占优的窗口期。我们从中选取三段具有代表性的行情,看看国证价值100指数在不同阶段的表现,是否依然能打。

第一段行情:2025年4月初至5月底

2025年4月,外部关税扰动落地,市场短期承压后,资金重新聚焦基本面支撑有力、同时估值维度具备较高性价比的价值板块。在这一轮修复行情中,国证价值100指数与主动价值基金的表现对比如下:

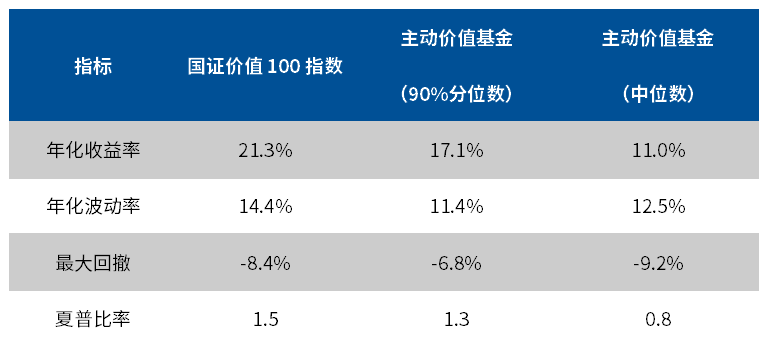

2025年4月初至5月底国证价值100指数与主动价值基金业绩对比

数据来源:Wind,2025年4月1日 – 2025年5月31日

在这段行情中,国证价值100指数的收益率为1.6%,高于主动价值基金中位数1.2%。虽然低于主动价值基金90%分位数的3.1%,但考虑到关税冲击后市场波动剧烈,国证价值100指数能够在短期不确定性中稳住阵脚、跟住价值行情,已经展现出其作为价值风格配置工具名实相符。

第二段行情:2025年10月初至12月中旬

2025年10月至12月中旬,市场延续价值风格,但与此同时,成长风格开始逐步活跃——12月中旬后市场走出了“十二连阳”的成长行情。在这一价值风格的尾声阶段,国证价值100指数与主动价值基金的表现对比如下:

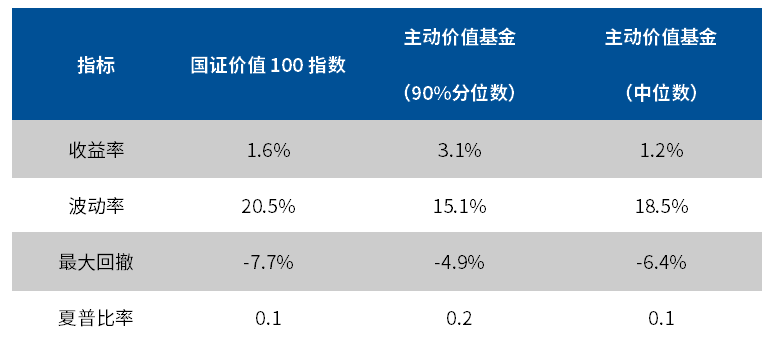

2025年10月初至12月中旬国证价值100指数与主动价值基金业绩对比

数据来源:Wind,2025年10月1日 – 2025年12月15日

这一阶段,国证价值100指数的表现明显占优。其收益率达到6.9%,远高于主动价值基金中位数的2.0%和90%分位数的3.9%。在夏普比率上,国证价值100指数的0.6同样优于主动价值基金90%分位数的0.4和中位数的0.2。国证价值100指数在这一轮价值行情中展现了更强的进攻性,成功捕捉到了估值修复过程中的收益机会。

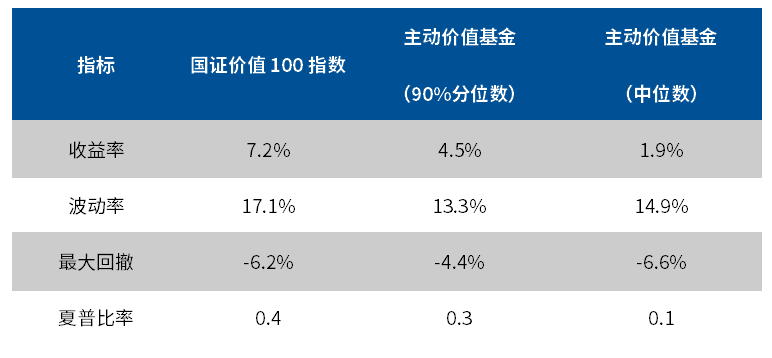

第三段行情:2026年一季度

进入2026年,市场风格再度偏向价值、周期板块。一季度,在宏观预期修复、低估值板块持续受到资金青睐的背景下,国证价值100指数延续了强势表现:

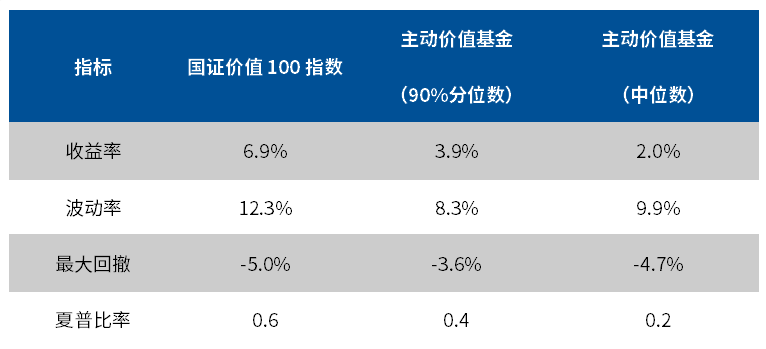

2026年一季度国证价值100指数与主动价值基金业绩对比

数据来源:Wind,2026年1月1日 – 2026年3月31日

2026年一季度,国证价值100指数的收益率达到7.2%,而主动价值基金中位数仅为1.9%,90%分位数也仅为4.5%,国证价值100指数的领先优势十分明显。在夏普比率上,国证价值100指数的0.4也高于主动价值基金中位数的0.1和90%分位数的0.3。尽管波动率相对较高,但其收益获取能力显著优于主动价值基金的整体水平。

回顾三段价值占优行情,国证价值100指数整体取得了显著的超额收益。在价值风格占优的市场环境中,国证价值100指数不仅能够跟上节奏,更能在多数时候跑在主动价值基金的前列。

三、底层逻辑拆解:为什么价值100能持续跑赢主动价值基金

看完数据对比,一个自然的问题浮出水面:为什么一只规则透明的指数,能持续跑赢大多数主动管理的价值基金?答案不在运气,而在编制方案。国证价值100指数的选股、加权、调仓三大机制,环环相扣,构成了一个纪律化、可复制的价值投资体系。而主动基金虽然拥有基金经理的主观判断和灵活操作空间,却也难免受到风格漂移、情绪干扰、规模制约等因素的影响。

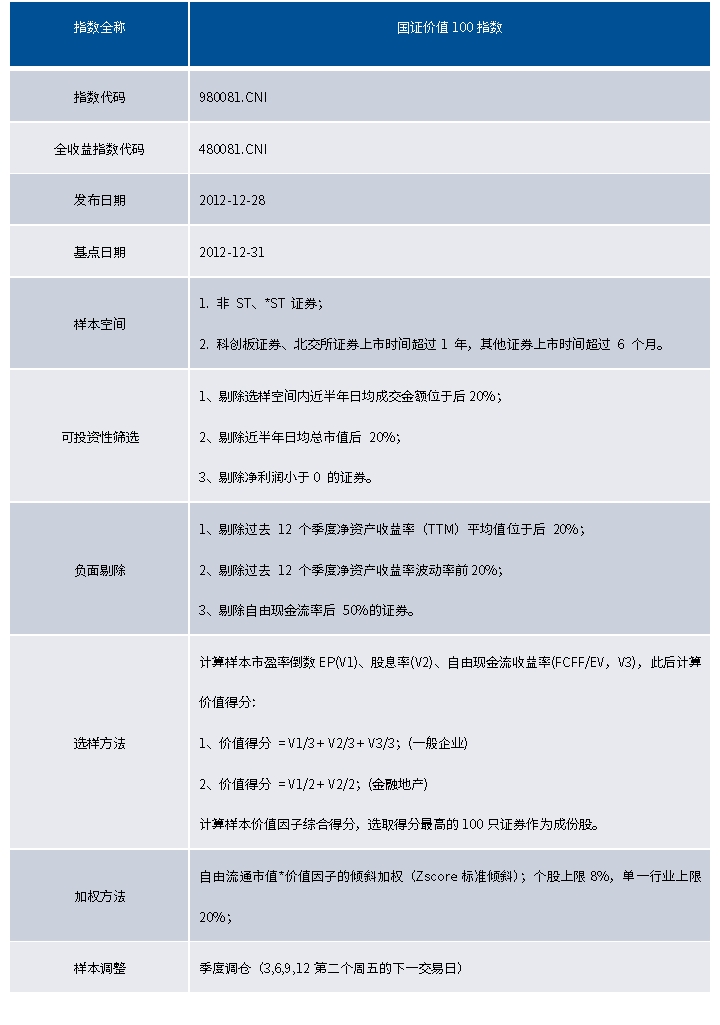

国证价值100指数编制方案

先从选股逻辑看。国证价值100指数用“高股息率、低市盈率、高自由现金流率”三个维度同时筛选,取价值得分最高的100只股票。高股息率保证了分红回报,低市盈率旨在真正选出价格相对于业绩被低估、具备较高性价比的资产,高自由现金流率则确保了分红的可持续性。此外,指数在选股前还设置了负面剔除机制,把财务质量不过关、盈利不稳定的标的排除在外。而主动价值基金的基金经理可能因为短期业绩压力或市场热点诱惑而发生风格漂移。

从调仓频率看,指数每年3、6、9、12月进行季度调仓,每三个月重新审视一次成份股的价值得分。股价上涨导致估值抬升、股息率摊薄的股票,会被及时调出;新一批“低估、高分红、高现金流”的标的被纳入。这就是我们常说的“高抛低吸”,国证价值100指数把它变成了一条执行规则。而主动价值基金,即便基金经理判断某只股票已经涨到位、应该卖出,也可能因为种种原因迟迟不动手:担心卖早了错过后面的涨幅,或者因为规模较大、调仓成本高而犹豫不决。结果往往是,该卖的没及时卖,收益又吐了回去;该买的没及时买,错过了最佳买点。

综合来看,国证价值100指数出色的长期收益水平,不是来自运气,而是来自一套经得起检验的规则体系:选股上用三重因子锁定价值风格鲜明的优质资产,加权上用倾斜市值加权平衡价值因子暴露与流动性,调仓上用季度调仓把高抛低吸变成铁律。这三者叠加,让它能够长期展现出相对稳健的业绩优势。

如果您想了解跟踪国证价值100指数的相关产品,可以关注价值ETF易方达(159263)及其联接基金(A类025497、C类025498)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21