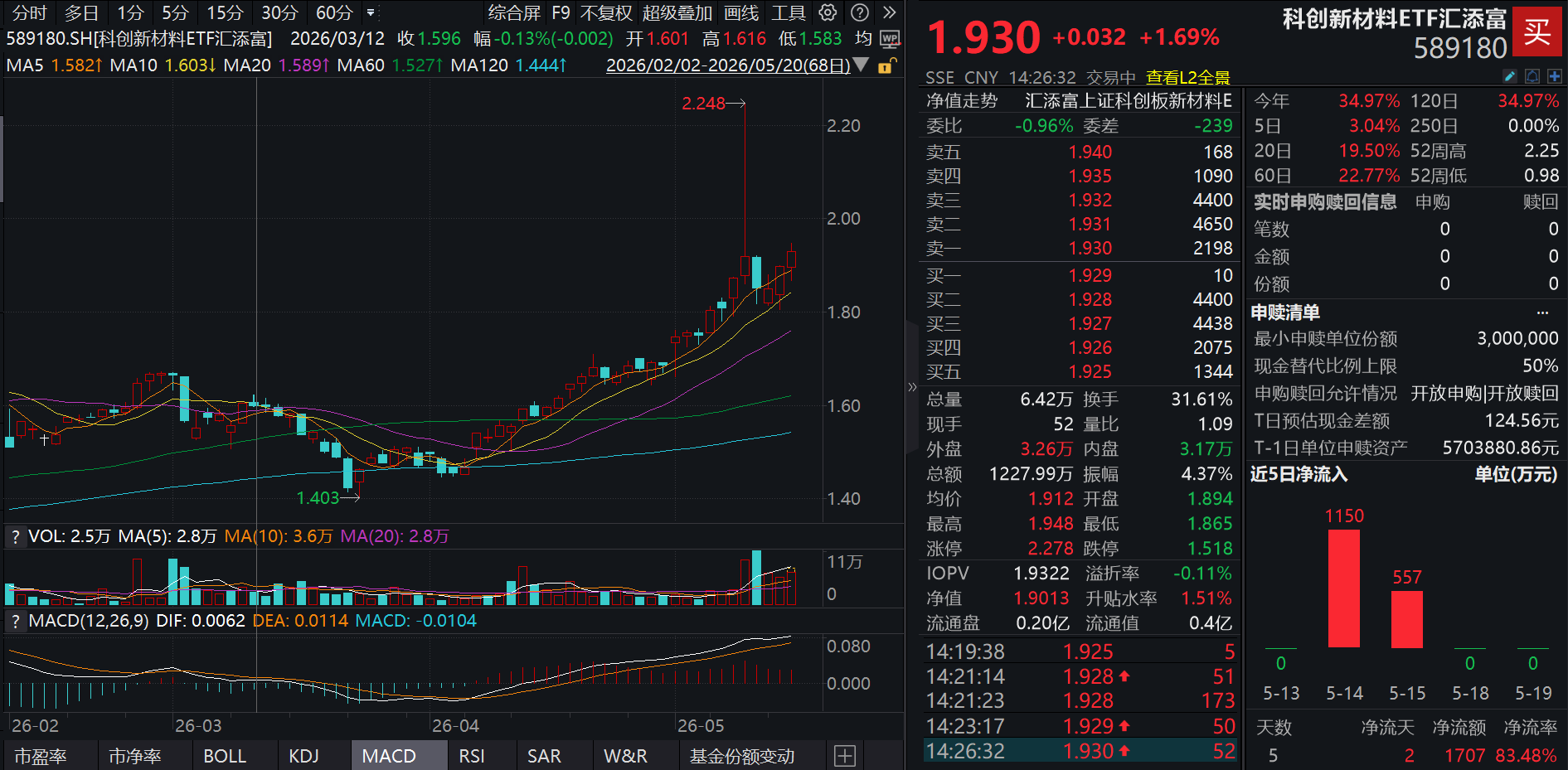

工业气体概念异动拉升,中船特气涨超10%!科创新材料ETF汇添富(589180)涨近2%,年内份额增长率42%同类领先!如何看待半导体+电池材料机遇?

今日,受IPO消息催化A股科创板爆发,科创新材料ETF汇添富(589180)涨近2%,近5日有2日获资金青睐,累计“吸金”超1700万元!年内份额增长率近42%,同类遥遥领先!

科创新材料ETF汇添富(589180)标的指数热门股多数飘红:工业气体概念异动拉升,中船特气涨超10%,华特气体涨超3%;安集科技涨超5%,天岳先进涨超2%。

注:标的指数成分股仅做展示,不作为个股推介。

【半导体材料:长鑫科技存储业绩超预期,建议关注上游材料发展机遇】

5月17日,长鑫科技更新首次公开发行股票并在科创板上市的招股说明书,2026年一季度,长鑫科技实现营收508亿元,同比增长719.13%;归母净利润为247.62亿元,同比增长1688.30%。业绩增长主要由于全球算力需求持续增长、主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势,且公司产销规模也在持续增长。

山西证券指出,随着存储需求爆发,前驱体、光刻胶、湿电子化学品等作为生产存储芯片必备的核心上游材料关键材料,需求预计有望激增,具备优异技术实力的国内厂商或将迎来发展机遇。(来源:山西证券20260519《长鑫科技存储业绩超预期,建议关注上游材料发展机遇》)

华泰证券认为,当前我国半导体材料国产化率整体仍较低,伴随自主可控要求提高、国内企业产品竞争力提高,国产化率有望提高。

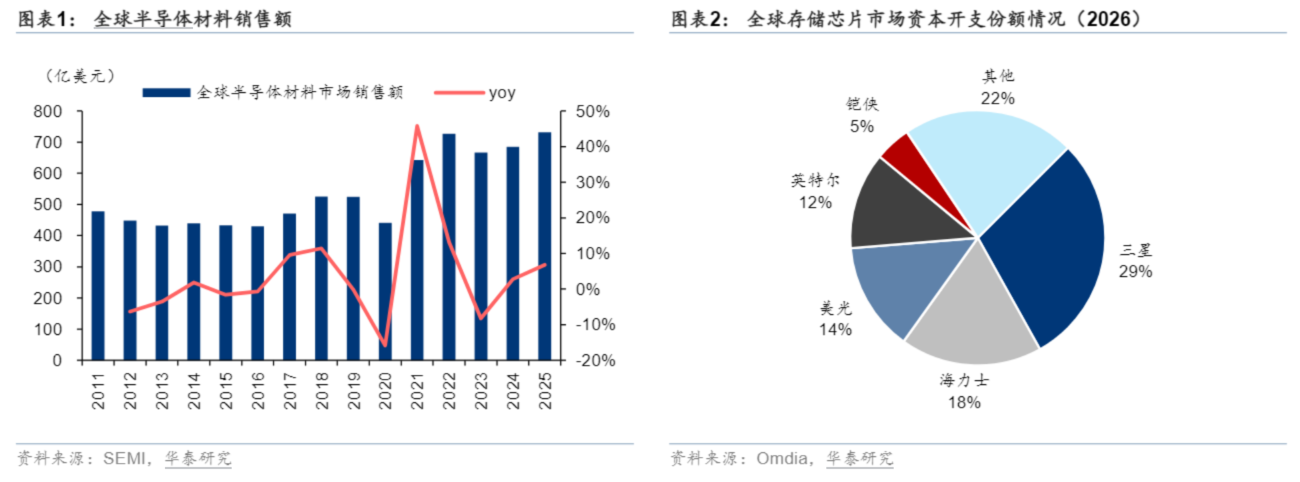

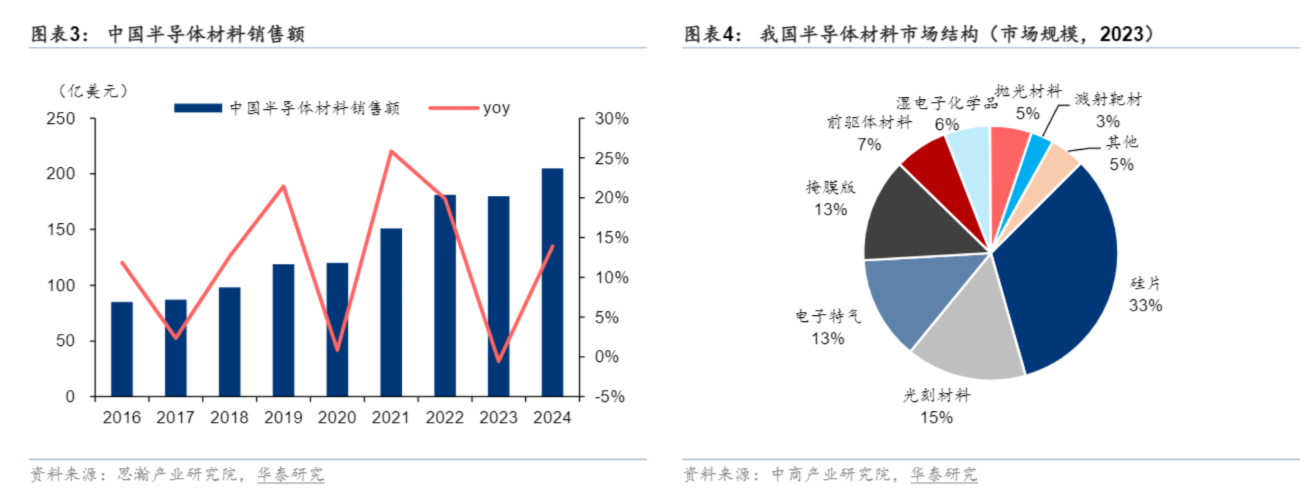

半导体向更先进方向快速发展,上游材料规模有望迎来高速增长。随着芯片向3D NAND及HBM的多层结构方向发展,半导体材料需求未来有望持续增长。据SEMI等,25年全球半导体材料市场规模为732亿美元,同比+7%,其中晶圆制造材料/封装材料分别为458/274亿美元,同比5%/9%;据思瀚产业研究院,24年中国半导体材料市场规模为205亿美元,同比+14%。据Omdia,26年存储芯片市场三星/海力士/美光/英特尔/铠侠资本开支份额占比分别为29%/18%/14%/12%/5%,AI等需求旺盛下海内外存储芯片公司26年资本开支加速增长,华泰证券认为有望带动半导体材料市场迎来快速增长。

我国半导体材料国产化替代空间广阔,头部企业有望充分受益。据中商产业研究院,23年我国半导体材料中硅片/光刻材料/电子特气/掩模版/前驱体/湿电子化学品/抛光材料/溅射靶材市场规模占比分别为33%/15%/13%/13%/7%/6%/5%/3%。据ACMI等,全球半导体材料供应商以日韩欧美为主,当前国产化替代空间广阔。

(来源:华泰证券20260518《需求旺盛下半导体材料景气或加速》)

【电池材料:看好储能和锂电池材料的投资机遇】

野村东方认为,后续市场将积极定价全球储能需求景气和锂电池材料盈利改善的投资机遇,主要原因包括:

1、前期市场交易户储产业链受益于中东冲突带来能源短缺带来相关标的估值上行,即使中东冲突缓和后带动全球油气价格下行,以光伏/储能为代表的分布式能源仍有望成为新一轮能源安全诉求浪潮中的优先选项,中国产业链相关公司有望通过业绩增长带动估值重回安全边际区间,具有中长期投资价值。同时全球AI数据中心建设浪潮将进一步推动AIDC配储的需求,为全球储能需求带来新的增量。

2、在下游储能需求持续景气和上游碳酸锂价格整体呈现上行趋势的背景下,看好中游锂电池材料环节顺价带来盈利改善的投资机遇。野村东方认为,超充、钠电池及固态电池相关领域存在超预期进展可能性,后续有望催化产业链相关标的迎来新一轮行情。

(来源:野村东方证券20260419《看好储能和锂电池材料的投资机遇》)

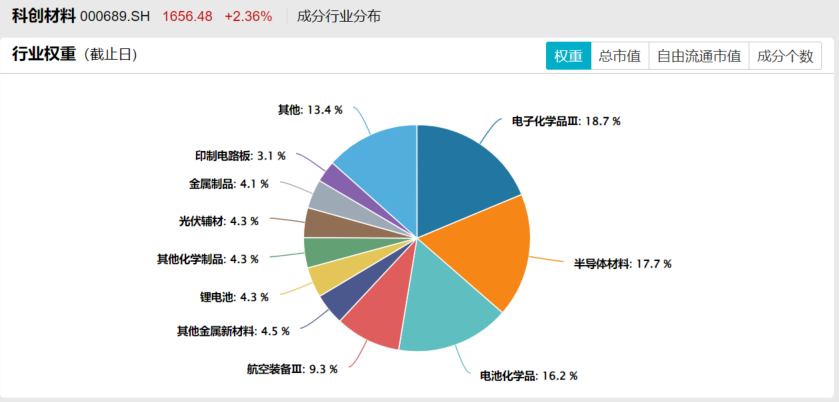

硬科技腾飞,新材料先行!“硬科技基石”科创新材料ETF汇添富(589180)与新质生产力和国产替代主线高度契合!标的指数更均衡布局电子化学品、半导体材料、电池化学品等细分领域龙头,业绩预期领先同类,估值性价比凸显!

注:申万三级行业分类,截至2026/4/30

基金有风险,投资需谨慎。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证投资于本基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。中证系列指数由中证指数有限公司("中证")编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中Pepperstone 激石10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 英国监管90.40

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.40

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61