Arbitrum 代币经济、估值分析 上线后如何操作?

本文涵盖了关于 #Arbiturm 发币你需要知道的一切

我整理了Arbitrum 的发币缘由、代币经济、释放规则、当日技巧

计算了机构的 $ARB 成本、和与OP、MATIC的相对估值

最后给出了我个人目前的策略

概述:

#Arbitrum 是目前生态最完整的Layer2,在Layer2中市场份额达55%,生态项目200+,呈现有机增长态势。

-$ARB代币将仅用于协议治理,没有其他用例,目前Arbitrum上还是使用ETH支付fee。

-ARB将标志着 Arbitrum 正式过渡到 DAO,这意味着治理完全在链上进行,无需核心团队手动实施提案。

代币经济

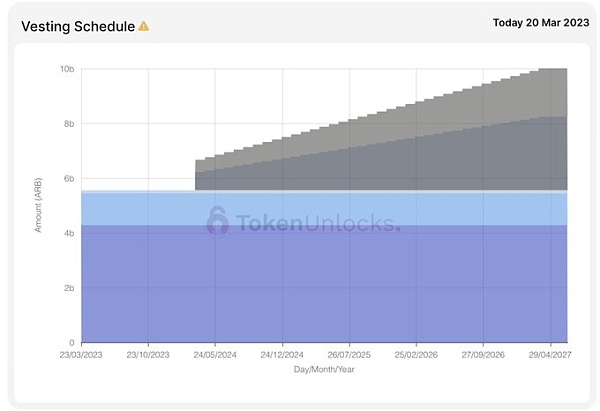

-100亿的总量,2%的通胀,大所会第一时间上。

-2023.3.23开始发放空投,机构投资者一年后才开始解锁

-减半年解锁,投资人赢麻,dddd

-一年后当天投资者发放总量的4.3%(当天总流通量的6%),项目方和顾问发放总量的6.7%(当天总流通量的10%),随后3年按月线性解锁

-这是对开盘抛压结束后bullish的解锁,一年内都没有自然抛压。

-此处流通量比例分母算了国库,到时候抛压不小。

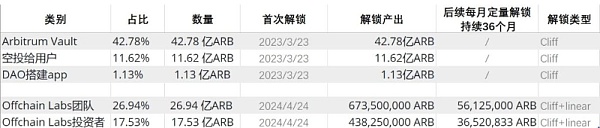

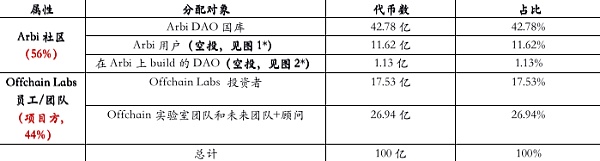

代币分配/机构成本

-国库留了近一半,空投11.62亿,投资者/投资机构有17.53亿,3轮融资共1.437亿美金

-机构平均成本:1.437亿/17.53亿=0.082$/枚。

种子轮大约:0.005$/枚,募资3.7M

A轮大约:0.12$/枚,募资 20M

B轮大约:0.12$/枚,募资120M

-若价格在1-2刀,机构平均获12.2x-24.39x的收益

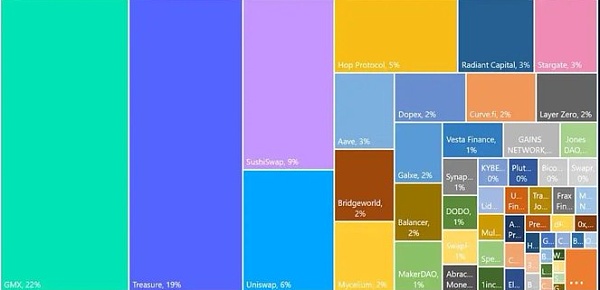

空投给DAO 的1.13亿 $ARB 分配如下:

-GMX能获得22%代币,后续可能分发给GMX交易用户。

-Treasure_DAO能获得19%的代币,后续可能分发给各游戏用户及核心NFT持有者。

-SushiSwap能获得9%,应当也是给交易用户了。

其余请看图:

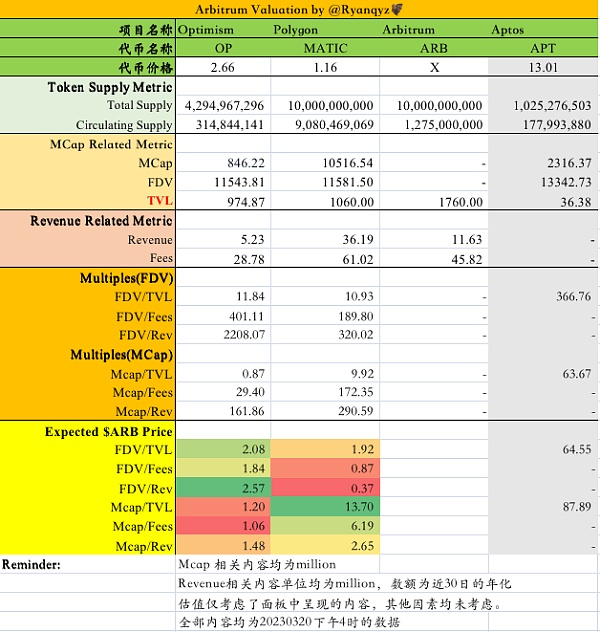

估值分析

相对估值:看图

结论:

-做完还是觉得用同为L2的OP来做相对估值最合理。MATIC因为基本全流通,所以MCap过高;APT显然不适合做对比。

-FDV/TVL和MCap/TVL是比较好的indicator,那么1.2-2.08都是比较合理的估值。

-考虑到Arbi的龙头地位,其估值可能会有所提升。

-估值更高的原因:L2 龙头,罕见的有机增长和健康的生态,比较高的确定性

-估值更低的原因:空投精品号和撸毛号差别不大,初始流通量较高,可能导致初期抛压较大。

-开盘价格等,实际上没人能够预测清楚,有估值作为抓手帮助自己决策即可

逻辑推演

-注意:初始抛压只有前期流通为早期空投用户(11.62亿)+daos生态系统(1.13亿),前期流通合计12.75亿。

-团队+投资人一年后解锁。国库DAO(42.78亿)放在国库里, 需要经过DAO投票才能决定用途。

-我估值里的Circulating Supply也是12.75亿。(计算时的分子)

-因为实际上撸毛的和炒币的人整体上不是同一批人,所以这里假设大部分的撸毛者会开盘直接出售。

-假设价格是1-2刀,75%的撸毛用户抛售:

-需要的流动性(接盘侠)为:

1*0.75*12.75亿=10.2亿

2*0.75*12.75亿=20.4亿

-这个抛压还是不小的,这也是为什么有人开盘会看跌。

策略:

请不要根据我说的任何信息做任何操作,我说的都是错的,你是你自己行动的唯一责任人。

-我目前的想法:0.5刀,0.8刀,1刀,1.5刀,2刀分批挂单。

-刚开盘应该会是抛压最大的一段时间

-在抛压结束后,因为Arbi的热度,可能继续上涨。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61