浙商证券:给予天宜上佳买入评级

浙商证券股份有限公司王华君,李思扬,姬新悦近期对天宜上佳进行研究并发布了研究报告《天宜上佳点评报告:上半年业绩同比高增82%,光伏、新能源车领域多点开花》,本报告对天宜上佳给出买入评级,当前股价为17.92元。

天宜上佳(688033)

投资要点

2023年上半年:归母净利润同比增长82%,平台型材料龙头多点开花

1)2023年中报:实现营业收入9.7亿元,同比增长141%;归母净利润1.3亿元,同比增长82%;扣非后归母净利润1.2亿元,同比增长73%。Q2单季度:实现营业收入6.6亿元,同比增长188%;归母净利润0.9亿元,同比增长127%;扣非后归母净利润0.8亿元,同比增长118%。2)盈利能力:上半年毛利率、净利率分别为36%/16%,分别同比下降19/3pct;Q2单季度毛利率、净利率分别为36%/16%,分别同比下降17/2pct。3)费用端:上半年销售/管理/研发费用率分别达1.9%/6.2%/6.7%,分别同比下降1.6/9.4/2.5pct,持续降本增效。

轨交闸片龙头:铁路客运量回暖,粉末冶金闸片新产品持续突破

公司是高速列车制动闸片国产替代领跑者,市占率多年维持第一。根据国家铁路局数据统计,2023年1-6月全国铁路运输旅客发送量17.7亿人,较上年同期增长了125%,接近2019年同期水平。公司新产品持续取得客户认可:寿命更高的粉末冶金闸片三代升级产品TS399B已通过CRCC验证;适用动力集中动车组的TS699G型粉末冶金闸片已获得CRCC试用证书;适用于时速400公里高速列车的TS759型粉末冶金闸片已列装高速试验车进行考核。

光伏板块:碳碳热场+石英坩埚战略协同发展,光伏新材料领域迈向头部

(1)碳碳热场随大尺寸硅片发展加速替代石墨热场,受益于全球光伏装机较快增长,硅片需求量稳步提升,有望带动碳碳热场部件的需求量保持稳定增长。公司已实现预制体完全自制,具备了预制体近净成形、一机多位多点智能针刺、连续矫形固化、超大型异形件制备的能力,大幅提升了物料利用率及生产效率。

(2)受益于下游需求旺盛,原材料高纯石英砂供需继续维持紧平衡状态,硅片大尺寸化趋势明显,石英坩埚近年保持较好的发展势头。子公司新熠阳已完成徐州2条产线建设并全面投产,江油方面20条石英坩埚产线建设稳步推进,全自动化生产线改造方案不断细化设计,部分关键工序已进入验证阶段。

新能车板块:高端产品开发顺利,期待首款量产车型落地

碳陶制动盘具备轻量化、耐高温、抗热衰退、环境适应性强以及磨损率低等优点,性能较传统钢铁制动盘更优异,适应汽车电动化、轻量化、智能化的趋势。公司在碳陶制动盘预制体制备、化学气相沉积增密、反应熔体渗硅等关键工序上不断革新,并完成了陶瓷涂层碳陶制动盘新产品开发。

盈利预测与估值:绿能新材料平台型公司,轨交、光伏、新能车多点开花

预计2023-2025年归母净利润为3.9/5.9/8.2亿元,同比增长117%/52%/39%,对应PE27/18/13倍,维持“买入”评级。

风险提示光伏热场竞争格局恶化、汽车碳陶制动盘进度低于预期等。

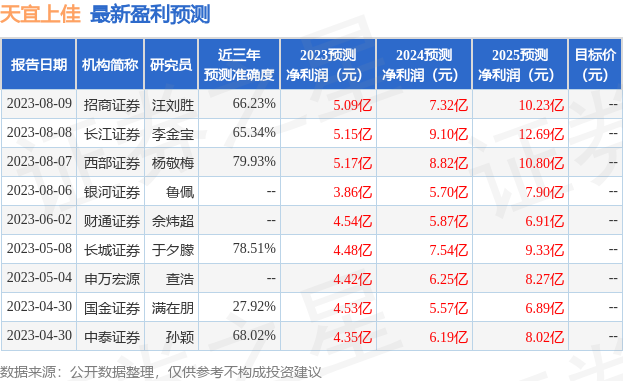

证券之星数据中心根据近三年发布的研报数据计算,西部证券杨敬梅研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2023年度归属净利润为盈利5.17亿,根据现价换算的预测PE为19.49。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61