华鑫证券:给予圣邦股份买入评级

华鑫证券有限责任公司毛正,吕卓阳近期对圣邦股份进行研究并发布了研究报告《公司事件点评报告:深耕模拟芯片领域,2023年Q2收入环比改善》,本报告对圣邦股份给出买入评级,当前股价为77.33元。

圣邦股份(300661)

事件

公司8月29日发布2023年半年报:公司2023年上半年实现营收11.48亿元,较2022年同期下降30.46%;实现归母净利润0.90亿元,较2022年同期下降83.40%;实现扣非归母净利润0.49亿元,较2022年同期下降90.79%。

投资要点

2023年上半年业绩承压,Q2收入环比改善

2023年上半年,在全球宏观经济波动、消费电子需求减弱等外部大环境的不利影响下,公司2023年上半年业绩承压,营业收入同比减少30.46%,归母净利润同比减少83.94%。但是公司积极应对各种变化,持续加大在工业和汽车电子等领域的投入,积极开拓新市场、新客户,进一步完善供应链管理与成本控制,力争减少外部因素对公司业务所造成影响。2023年第二季度实现营收6.35亿元,环比增加23.74%;实现归母净利润0.59亿元,环比增加96.74%;实现扣非归母净利润0.43亿元,环比增加587.95%。

持续研发新品,深耕模拟芯片领域

公司是专注于高性能、高品质模拟集成电路研究、开发与销售的高新技术企业。公司专注于模拟芯片的研究开发,涵盖信号链和电源管理两大领域,产品性能和品质对标世界一流模拟厂商,部分关键性能指标优于国外同类产品。2023年上半年,公司各研发项目进展顺利,共推出300余款拥有完全自主知识产权的新产品,包括高精度电压基准、具有负输入电压能力的高速低边栅极驱动器、高效同步降压芯片、高隔离度高带宽双通道差分模拟开关、双向电荷泵、基于自主研发AHP-COT-FB架构的DC-DC降压芯片、四通道AMOLED屏电源芯片、同步DC-DC升压芯片、PWM控制线性调光LED驱动器、输入电压60V同步BUCK控制器、高精度电流检测放大器、30KV双向ESD保护器件、8通道14位1MSPS低功耗ADC等。2023年上半年,公司研发费用支出3.49亿元,占营业收入的30.39%。研发人员909人,占公司员工总数的70.96%。目前公司自主研发的可供销售产品4,600余款,涵盖三十个产品类别,可满足客户的多元化需求。

实施股权激励计划,激发员工积极性

公司8月28日发布股权激励草案,此次激励计划首次授予826.00万份,约占本激励计划公告时公司股本总额的1.77%,首次授予的激励对象总人数为1112人,包括公司公告本激励计划时在公司任职的高级管理人员、核心管理人员及核心技术骨干,授予价格为66.00元/份。股权激励计划的顺利实施,可以有效激发员工的积极性与活力,增加公司凝聚力,助推公司持续快速发展。本激励计划授予价格有利于公司在不同时间周期和经营环境下把握人才激励的灵活性和有效性,使公司在行业优秀人才竞争中掌握主动权。

盈利预测

由于全球宏观经济波动、消费电子需求减弱,我们下调公司业绩预期,预测公司2023-2025年收入分别为26.15、31.37、37.95亿元,EPS分别为0.50、1.05、1.67元,当前股价对应PE分别为154、73、46倍,但公司作为国内产品品类最全的模拟龙头公司,持续加码研发,不断推出新产品,给予“买入”投资评级。

风险提示

新产品研究风险,原材料及封测价格波动风险,市场竞争加剧的风险等。

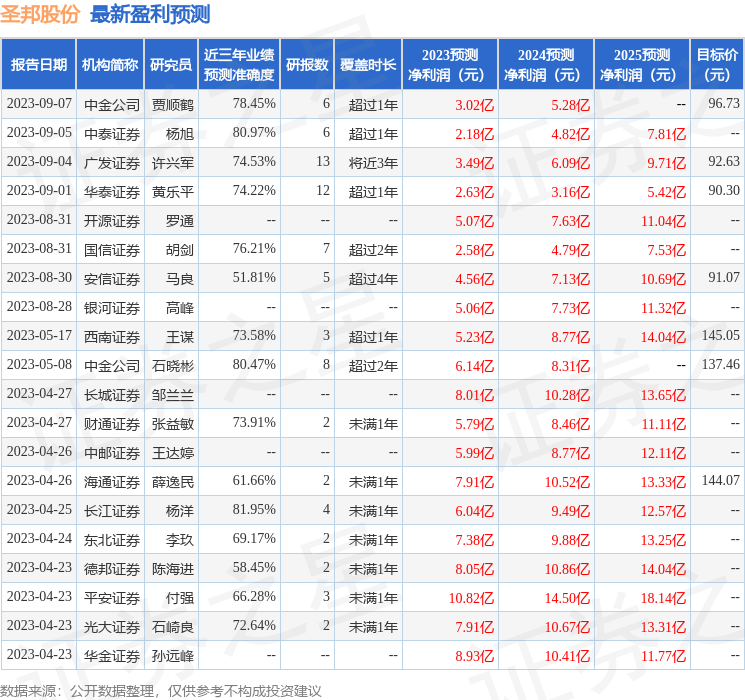

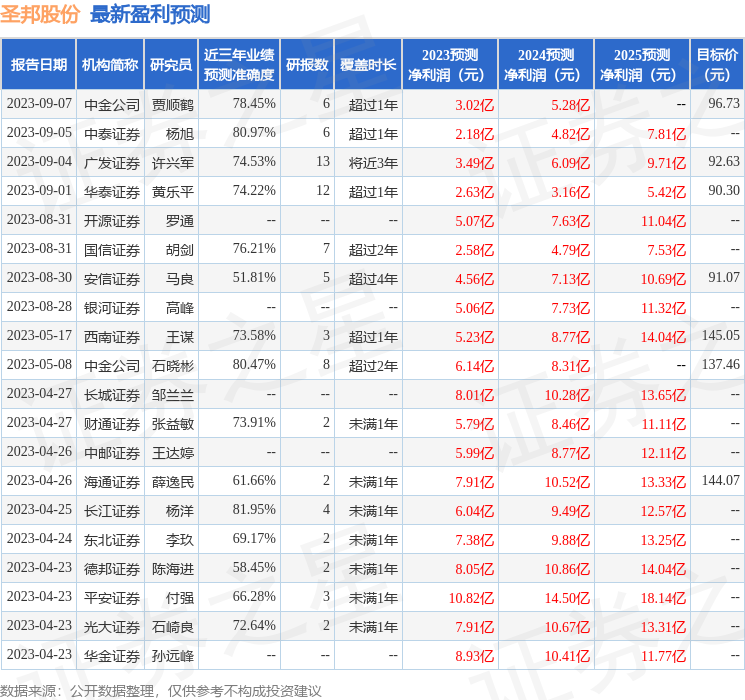

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值高达81.95%,其预测2023年度归属净利润为盈利6.04亿,根据现价换算的预测PE为59.65。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为103.16。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61