浙商证券:给予隆基绿能买入评级

浙商证券股份有限公司张雷,陈明雨,谢金翰,尹仕昕近期对隆基绿能进行研究并发布了研究报告《隆基绿能2023半年报点评报告:贯彻产品领先战略,一体化组件龙头优势显著》,本报告对隆基绿能给出买入评级,当前股价为26.26元。

隆基绿能(601012)

投资要点

原材料价格回落刺激行业需求,公司业绩高速增长

2023H1,公司实现营业收入646.52亿元,同比增长28.36%;归母净利润91.78亿元,同比增长41.63%;实现毛利率19.08%,同比增长1.47pcts;实现净利率14.15%,同比增长1.34pcts。2023Q2,公司实现营业收入363.34亿元,环比增长28.30%;归母净利润55.41亿元,环比增长52.33%;毛利率20.00%,环比提升2.09pcts;净利率15.20%,环比提升2.39pcts。公司业绩高速增长,主要系上游硅料产能陆续释放,原材料价格下跌推动终端装机需求快速增长,公司凭借优质的前端客户服务组织能力,实现了业绩的快速增长。

积极打造客户服务能力,硅片、组件业务出货显著增长

2023H1,原材料价格下跌刺激光伏需求释放,行业实现高速增长。公司积极打造前端客户服务组织能力,不断贴近客户,提升客户满意度,实现了电池组件、硅片业务的高速增长。1)电池组件:2023H1,公司单晶组件出货26.64GW(含自用0.15GW),同比增长47.84%,实现营业收入482.66亿元;2)硅片:2023H1,公司单晶硅片出货52.05GW(外销22.98GW+自用29.07GW),同比增长31.37%,实现营业收入145.19亿元。

持续研发巩固技术优势,行业龙头技术全面布局

2023H1,公司贯彻产品优先战略,积极推进技术研发与产能扩张,打造差异化产品,构建长期竞争优势。2023H1公司研发投入达到34.20亿元,占营业收入比例达到5.29%,截至2023年6月30日,公司累计获得各类已授权专利2,525项,多项高效电池技术和产品已处于开发、储备和中试阶段。其中:1)HPBC:公司HPBC电池经历了艰难的爬坡试调过程达到了设计的良率和效率目标,目前公司已经在大型地面电站形成了“Hi-MO5+Hi-MO7”和专注应用于分布式市场HiMO6的产品组合;2)HJT:2023H1,《NatureEnergy》刊发了公司2022年11月公布的硅异质结太阳能电池世界纪录26.81%,HJT技术储备领先同业。

盈利预测及估值

维持“买入”评级。公司是光伏一体化龙头,产能扩建持续推进顺利,一体化程度稳步提升。我们预计2023-2025年归母净利润分别为192.08、234.57、282.34亿元,对应EPS为2.53、3.09、3.72元,对应PE分别为10、8、7倍,维持“买入”评级。

风险提示:光伏装机需求不及预期;贸易争端风险;竞争格局恶化;原材料价格波动

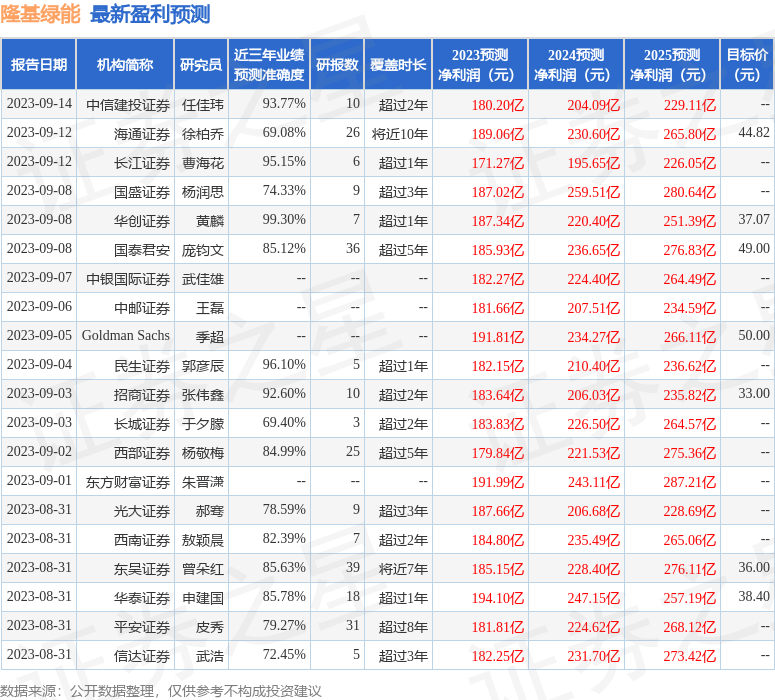

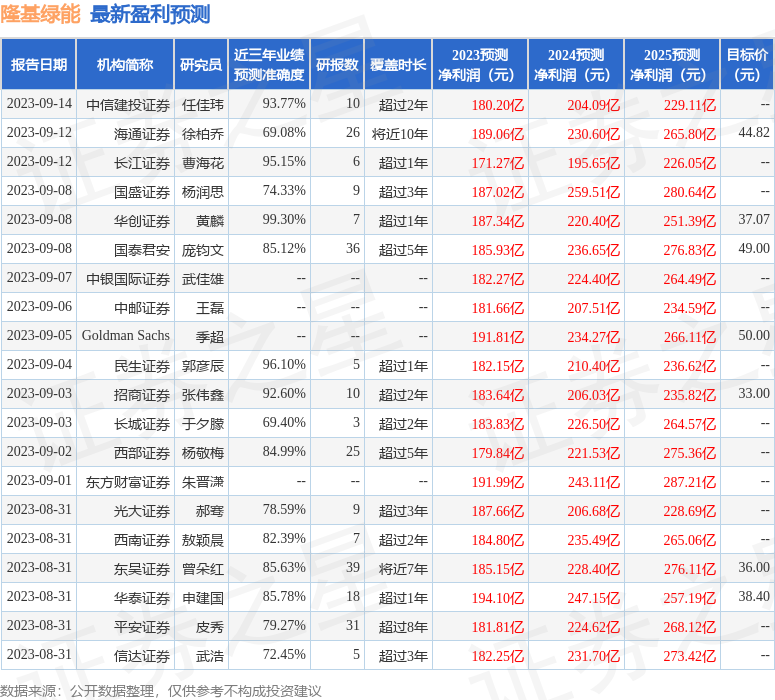

证券之星数据中心根据近三年发布的研报数据计算,华创证券黄麟研究员团队对该股研究较为深入,近三年预测准确度均值高达99.3%,其预测2023年度归属净利润为盈利187.34亿,根据现价换算的预测PE为10.63。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为39.72。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61