华福证券:给予通威股份买入评级,目标价位48.17元

华福证券有限责任公司邓伟,李乐群近期对通威股份进行研究并发布了研究报告《硅料盈利领先同业,电池片盈利表现优秀》,本报告对通威股份给出买入评级,认为其目标价位为48.17元,当前股价为27.75元,预期上涨幅度为73.59%。

通威股份(600438) 投资要点: 事件:公司发布23Q3业绩公告,实现营业收入1114.2亿元,同比+9.15%;归母净利163.0亿元,同比-24.98%,扣非归母净利156.4亿元,同比-28.84%;其中Q3实现营业收入373.5亿元,同比-10.52%;归母净利30.3亿元,扣非归母净利30.2亿元,整体业绩符合预期。 出货&盈利方面:1)硅料:我们预计公司23Q3硅料权益出货7.5万吨+,单吨净利1.7万元+,盈利性持续领先硅料同业;23年全年出货预计30万吨+(权益出货预计26万吨左右);2)电池片&组件:我们预计公司23Q3电池片出货21GW+,单瓦净利约9分钱,其中TOPCon出货约2.5GW;组件出货9GW+,由于仍处推广期盈利尚未实现正向贡献。 产能方面:1)硅料:公司当前硅料产能42万吨,根据规划,2024年公司云南二期20万吨、包头三期20万吨有望陆续投产,届时公司硅料产能将达82万吨;2)电池片:公司当前电池片产能90GW(含TNC产能25GW),根据规划,预计至2024年底公司电池片产能有望超130GW(其中双流25GWTNC+眉山16GWTNC预计24H1投产),届时TNC产能将达66GW。3)组件:公司当前组件产能55GW,预计至2024年底有望达80GW(新增南通25GW,预计24年Q2-Q3投产)。 财务方面:截至23Q3公司货币资金275.3亿元,交易性金融资产100.9亿元,在手资金充裕;公司费用管控能力卓越,23Q3期间费用率6.1%,维持较低水平。 盈利预测与投资建议:我们维持公司2023-2025年归母净利润预测181/181/211亿元,当前股价对应2023-2025年PE为6.9/6.9/5.9倍;考虑到公司资金实力强劲、综合运营能力优异,有望凭借硅料成本优势、硅片产能补缺、电池片新技术放量、组件海外渠道完善实现强垂直一体化,我们给予公司2023年12倍PE,对应目标价48.17元/股,维持“买入”评级。 风险提示:全球光伏需求增长不及预期风险;硅料价格超预期下跌;国际贸易摩擦风险;产能建设不及预期风险。

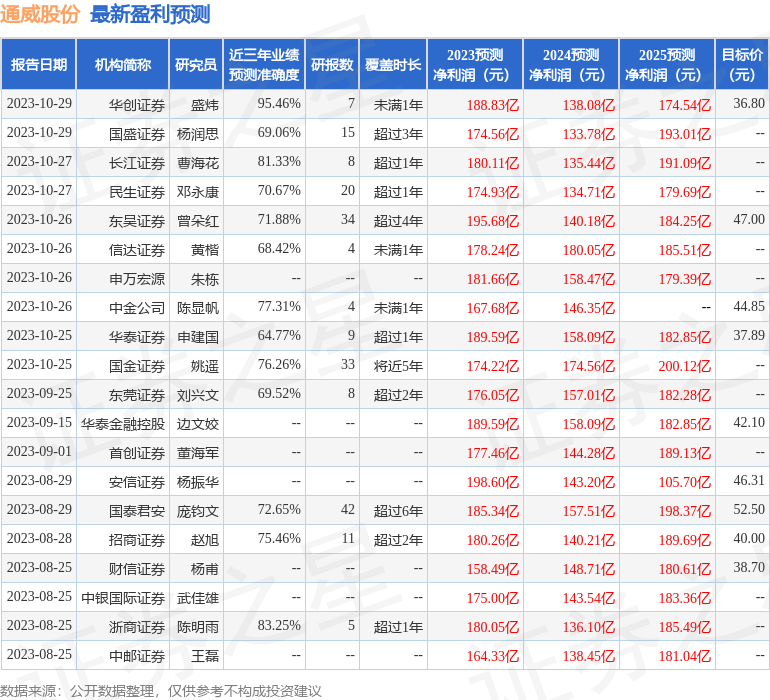

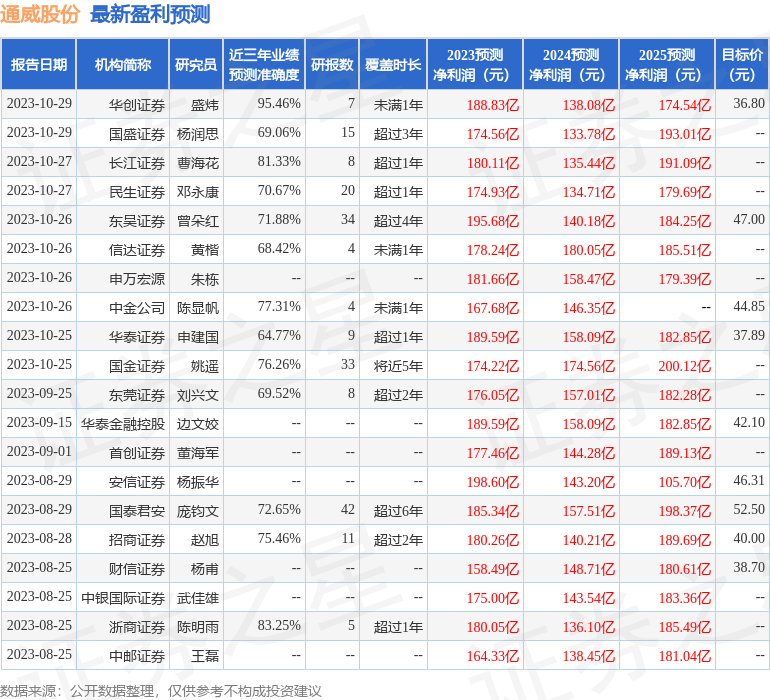

证券之星数据中心根据近三年发布的研报数据计算,华创证券盛炜研究员团队对该股研究较为深入,近三年预测准确度均值高达95.46%,其预测2023年度归属净利润为盈利188.83亿,根据现价换算的预测PE为6.6。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为46.54。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61