浙商证券:给予金山办公买入评级

浙商证券股份有限公司刘雯蜀,叶光亮近期对金山办公进行研究并发布了研究报告《金山办公事件点评报告:会员开放WPS AI体验,商业化更近一步》,本报告对金山办公给出买入评级,当前股价为333.28元。

金山办公(688111) 投资要点 事件: 11 月 11 日, 公司官方公众号发布“WPS 双 11 超值购”活动, 用户购买会员可获赠时长,或通过积分兑换会员时长,成为会员后可直接体验 WPS AI 的智能办公功能。 会员优先体验 AI 功能, WPS AI 推广再进一步 用户购买会员后可直接领取 WPS AI 体验的福利,此次上线的 WPS AI 体验内容包括:在 Windows 端体验文字 AIGC、表格写公式、一键生成 PPT,或通过金山文档体验智能文档 AIGC、智能表格写公式、 AI 模板。此次对会员直接开放 WPS AI 体验,其意义在于: 1) 提升用户付费率, 引导普通用户向超级会员和超级会员 Pro 转化。 2) 扩大 WPS AI 的测试范围,加速产品迭代。 此前用户测试 WPS AI 采用申请的方式 ,用户需排队等待,现在将测试范围扩大到会员,吸引更多 用户参与测试。 3)培养用户习惯,为后续 WPSAI 正式提价收费做准备。 购买会员赠送时长,提前锁定长周期会员 除免费体验 WPS AI 外 , “WPS 双 11 超值购”活动还通过赠送时长的方式让利用户 ,具体而言: 1)购买 2 年超级会员赠送 1 年时长,购买 1 年超级会员赠送4 个月时长,购买 1 年超级会员 Pro 赠送 6 个月时长 。 2)用户凭已有的会员积分可兑换超级会员服务。 短期来看,通过赠送时长的方式,可提前锁定长周期会员,提升长周期会员占比,优化付费用户结构。长期来看,赠送时长和积分兑换都属于短期让利的营销方式, 让用户以更低价格购买服务, 未来限时优惠取消后, ARPU 有提升空间。 MS 365 Copilot 正式商用, 海外龙头引领 AI+办公商业化 Microsoft 365 Copilot 从 11 月 1 日起正式向企业客户提供商用服务,按照每名用户 30 美元/月定价,海外龙头率先对智能办公产品收费,引领 AI+办公商业化进程。 作为国内办公软件龙头厂商,公司积极对 AI 产品进行优化升级,为产品商用化做准备。 WPS AI 从 AIGC、 Copilot、 Insight 三个层面,推动 AI 在办公场景落地,应用场景更加具体。 针对性解决产品运行速度慢和成本高的问题, 公司还公布了自研模型和训推一体部署计划, 可帮助解决制约产品商业化过程中的产品体验、推广成本等问题。 此次向会员开放 WPS AI 体验,意味着商用化又更进一步。 盈利预测与估值 展望未来,公司有望受益于信创加速推进,会员体系改革和 WPS365 品牌升级成效逐渐兑现, AI 产品商业化后打开产品量价空间。公司业务增长动力充足,预计公司 2023-2025 年营业收入为 48.52、 64.50 和 84.99 亿元,归母净利润为14.77、 20.38、 27.53 亿元, EPS为 3.20、 4.41、 5.96 元,维持“买入”评级。 风险提示 新会员体系推广不及预期、 AI 产品研发和落地不及预期、下游客户 IT 支出不及预期、市场竞争加剧风险

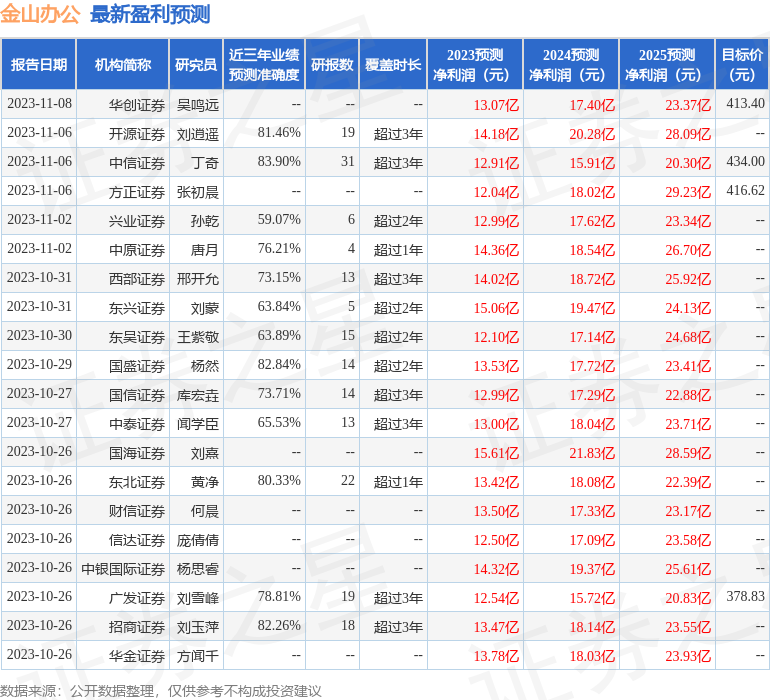

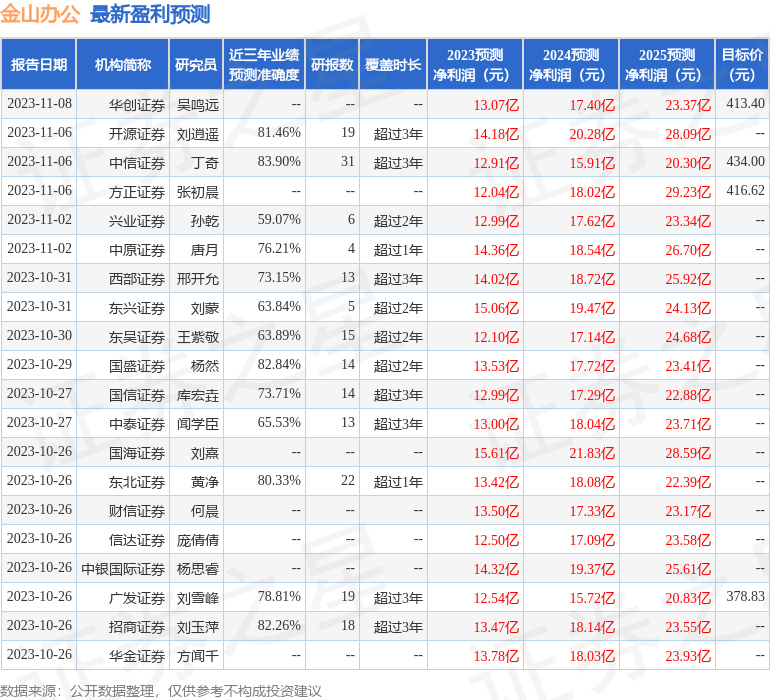

证券之星数据中心根据近三年发布的研报数据计算,中信证券丁奇研究员团队对该股研究较为深入,近三年预测准确度均值高达83.9%,其预测2023年度归属净利润为盈利12.91亿,根据现价换算的预测PE为119.19。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级31家,增持评级6家,中性评级1家;过去90天内机构目标均价为431.2。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61