还得是英伟达

英伟达财报又超预期了,不得不说已经有点麻木了。那么,现在是投资英伟达的好时候吗?来看看外国分析师是这么说的。

作者:Jonathan Weber

文章主题

英伟达公布了最新的季度收益报告。该公司轻松超出预期,而且发布的指引看起来也非常强劲。然而,英伟达今年迄今已经经历了巨大的增长,人们对该股已经充满了热情,估值也相当高。尽管英伟达的业务执行非常出色,但其股价短期内未必会进一步上涨。

强劲的财报

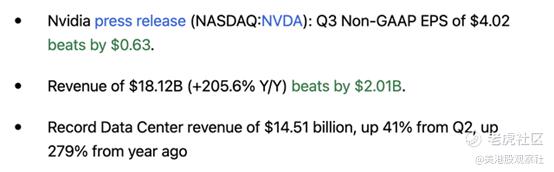

以下是英伟达主要业绩结果的截图:

我们可以看到,公司实现了巨大的收入增长,但这在上季度财报电话会议中,公司已经提前给出的指引已经很清楚了。收入增长超过200%,这在绝对值上是非常可观的增长,而考虑到公司已经非常庞大的规模,这也几乎是前所未见的。甚至像特斯拉这样的快速增长的公司,在过去几个季度也无法提供接近200%的营收增长。

收入环比增长也相当强劲,为34%,这表明第二季度的业绩并不是一个偶发事件,因为在过去的几个月里,收入继续迅猛上升。

市场的直接反应并不明确,因为股价在盘后交易中一直波动。因为投资者将尝试解读财报结果以及英伟达对当前季度的业绩指引。

英伟达:数据中心之王

不出所料,英伟达的强劲营收增长主要是由数据中心营收的增长推动的。该部门的年度营收增长达279%,而就季度基础而言,数据中心营收增长也非常强劲,相较于已经非常强劲的第二季度,第三季度的销售额增长了41%。

数据中心的增长在很大程度上是由人工智能推动的。由于Meta、Alphabet、亚马逊等公司在算力方面的投资,数据中心收入多年来一直以高于平均水平的速度增长,但随着人们对人工智能的关注,增长得到了进一步的“加速”。像ChatGPT这样的大语言模型需要强大的计算能力,而英伟达正在为人工智能任务提供一些最强大的芯片。这使得它成为人工智能领域的主要受益者。

英伟达首席执行官黄仁勋解释说:

"我们的强劲增长反映了整个行业从通用计算向加速计算和生成式人工智能的平台过渡。"

他进一步解释说,虽然第一波人工智能投资来自大型语言模型初创公司、消费者互联网公司等,但越来越多的公司正在进入这一领域。这增加了英伟达的市场潜力,因为该公司可以将其芯片销售给越来越多的潜在客户。黄仁勋说道,英伟达正在增加的新客户包括政府和其他国家/地区的行为者,以及来自不同行业的企业,这些企业寻求在人工智能的帮助下实现越来越多的流程自动化。

收入增长很棒,但人们可以说利润增长更为重要。毕竟,一家公司股票的价值与该公司产生的每股利润密切相关。英伟达实现了巨大的收入增长,但其利润增长更令人印象深刻:该公司的调整后每股收益(扣除一次性项目)比去年增长了近6倍。不记得上一次看到一家大公司的每股收益增长超过500%,这使得这个季度对这家科技巨头来说绝对是一个异常值。利润增长也非常强劲,第二季度和第三季度之间每股收益又飙升了49%,尽管第二季度对公司来说已经是一个非常强劲的季度。

英伟达是如何实现如此快速的利润增长的?答案是,该公司受益于强劲的经营杠杆效应和比去年同期高得多的毛利率,此外还受益于销售额的大幅增长。毛利率增长2040个基点可以解释为,对英伟达AI芯片的高需求使得该公司可以要求溢价:当你拥有市场上最好的产品时,客户愿意为这些产品买单,特别是当供应紧张,不同类型的客户有很多需求时。

英伟达不需要在人工智能领域进行价格竞争,这使得该公司能够大幅提高价格。当然,利润率不会永远飙升——毛利率最终是有上限的,在超过70%的毛利率下,英伟达很可能无法再将毛利率提高2000个基点。不过,营运利润率的顺风可能会持续一段时间,因为研发成本和类似项目是通过不断增长的收入和毛利润来分配的,只要英伟达能够实现业务增长,这应该会带来进一步的营运利润率顺风。

至少在短期内,业务增长将保持强劲。该公司预计第四季度的收入约为200亿美元,环比增长约10%,这是一个非常不错的年化增长率。

当我们考虑到英伟达在最近一个季度的表现大大超出了自己的指导水平——实际收入比指导值高出10%以上——那么英伟达本季度的业绩很有可能比指导值更强劲。当然,这一点无法保证,但分析师认为,相对于业绩表现不佳的公司而言,一家过去业绩优于自己指引的公司,未来业绩优于自己指引的可能性也更大。

虽然短期前景非常乐观,但投资者应该考虑到,这并不意味着英伟达将永远以目前的速度增长。数学和大数定律表明,英伟达不可能永远保持高速增长,因此增长将不可避免地在某个时候放缓。但这并不意味着英伟达的增长将会疲软——如果未来几年英伟达的季度增长率降至5%,这仍然是一个非常不错的增长率。

是否投资英伟达是一个好主意?

英伟达活跃于一个高增长的行业,在这个行业中它拥有强大的市场地位。这当然是一个很好的位置。话虽如此,业务增长并不一定会在短期内转化为股价上涨——在互联网泡沫时期买入思科的投资者肯定知道这一点。如果一个人在估值高的时候购买一家公司的股票,估值压缩会抵消潜在的收益和业务增长,总回报可能低于平均水平。

虽然英伟达目前的股价还没有互联网泡沫高峰期的思科那么贵,但英伟达公司的股价已经很高了:根据目前的普遍估计,英伟达公司目前的股价约为净利润的45倍。考虑到该公司的增长和强大的市场地位,这并不离谱,但英伟达的估值并不总是这么高。等待一个更好的切入点可能会有回报。

$英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61